11478452

Description

Flashcards by Daniel Silva, updated more than 1 year ago

|

|

Created by Daniel Silva

over 6 years ago

|

|

| Question | Answer |

| Estrutura Conceitual | >Não é uma norma propriamente dita; > Não define normas ou procedimentos > Em caso de conflito, devem prevalecer as exigências da norma |

| CARACTERÍSTICAS QUALITATIVAS FUNDAMENTAIS | Relevância > capaz de fazer diferença nas decisões, valor preditivo, confirmatório ou ambos, . Representação Fidedigna > neutra e livre de erro. |

| CARACTERÍSTICAS QUALITATIVAS DE MELHORIA | CO-CO-TV Comparabilidade >similaridades e diferenças. Compreensibilidade > clareza e concisão Tempestividade > a tempo de poder influenciar Verificabilidade > representação fidedigna, consenso |

| ATIVO | 1- recurso controlado pela entidade 2- resultado de eventos passados 3- se espera que resultem futuros benefícios econômicos |

| PASSIVO | 1- obrigação presente da entidade 2- derivada de eventos já ocorridos, 3- cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos. |

| PATRIMÔNIO LÍQUIDO | PATRIMÔNIO LÍQUIDO é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos. |

| RECEITAS | * são aumentos nos benefícios econômicos, * sob a forma de: - entrada de recursos - aumento de ativos ou - diminuição de passivos, - que resultam em aumentos do patrimônio líquido, - que não estejam relacionados com a contribuição dos detentores dos instrumentos patrimoniais. |

| DESPESAS | são decréscimos nos benefícios econômicos, sob a forma da saída de recursos ou da redução de ativos ou assunção de passivos, e que não estejam relacionados com distribuições aos detentores dos instrumentos patrimoniais. |

| CONCEITO DE CAPITAL | Capital Financeiro >Ativo líquido ou patrimônio líquido. Capital Físico >Capacidade produtiva da entidade. |

| MANUTENÇÃO DO CAPITAL | FINANCEIRO> o montante financeiro no fim do período exceder o seu montante financeiro (ou dinheiro) no começo do período. FÍSICO> a capacidade física produtiva no fim do período exceder a capacidade física produtiva no início do período |

| RECONHECIMENTO DOS ELEMENTOS DAS DEM. CONTÁBEIS |

Image:

Image (binary/octet-stream)

|

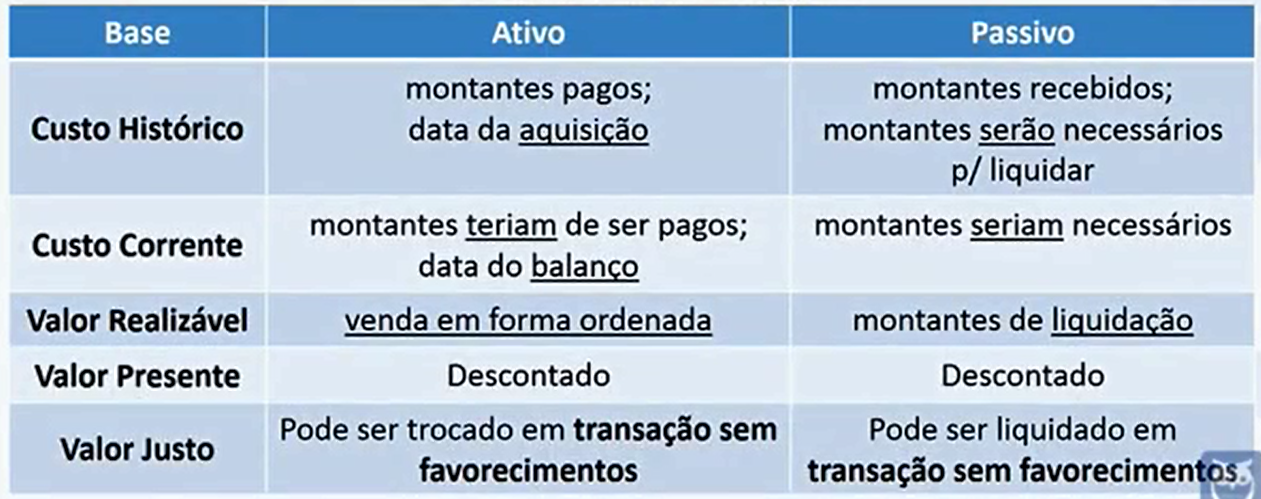

| CUSTO HISTÓRICO | ATIVO: montante pagos, data da aquisição PASSIVO: montantes recebidos; montantes necessários p/ liquidas |

| CUSTO CORRENTE | ATIVO: montantes que teriam que ser pagos na data do balanço PASSIVO: montantes necessários para liquidas na data do balanço |

| VALOR REALIZÁVEL | ATIVO: venda em forma ordenada PASSIVO: montantes de liquidação |

| VALOR PRESENTE: | ATIVO: descontado PASSIVO: descontado |

| VALOR JUSTO | ATIVO: pode ser trocado em transação sem favorecimento PASSIVO: pode ser liquidada em transação sem favorecimento |

| PRINCIPIOS DA CONTABILIDADE | (PRECOCA) PRUDÊNCIA: adoção do menor valor para o ativo e do maior valor para o passivo. ENTIDADE: reconhece a autonomia patrimonial, fazendo com que o patrimônio da entidade não se confunda com o patrimônio do gestor. COMPETÊNCIA: apura o fluxo econômico. Registra as receitas e despesas de acordo com o fato gerador, independentemente da entrada ou saída de dinheiro. OPORTUNIDADE: processo de mensuração e apresentação dos componentes do patrimônio para produzir informações íntegras e tempestivas. CONTINUIDADE: pressupõe que a entidade continuará em operação no futuro. |

| Custo | gasto relativo à bem ou serviço utilizado na produção de outros bens ou serviços. |

| Gasto | compra de um produto ou serviço qualquer, que gera sacrifício financeiro para a entidade (desembolso), sacrifício esse representado por entrega ou promessa de entrega de ativos |

| Despesa | Bem ou serviço consumido diretamente ou indiretamente para a obtenção de receitas. |

| Perda | Bem ou serviço consumidos de forma anormal e involuntária. |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.