2009072

| Question | Answer |

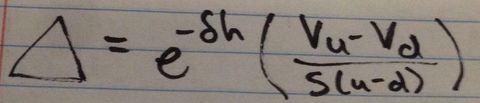

| Delta, Shares of stock bought to replicate a portfolio | |

| Money lent/borrowed to replicate portfolio | |

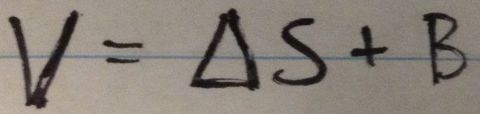

| Value of a Portfolio | |

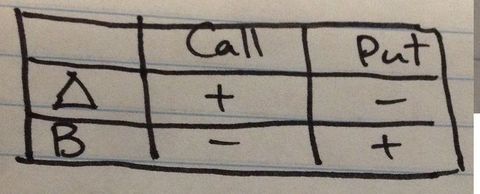

| Signs on Delta and B, Put and Call | |

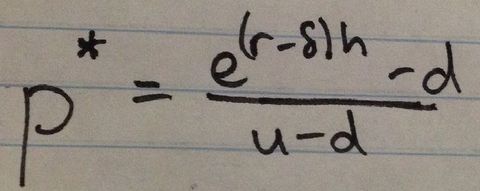

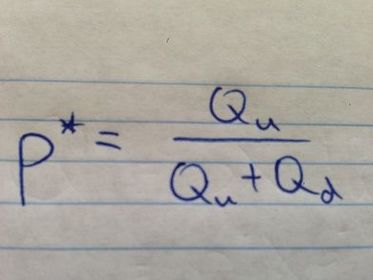

| Risk-neutral probability | |

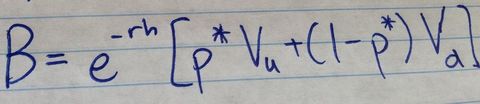

| Value of Portfolio, risk-neutral | |

| Initial Stock Price, risk-neutral | |

| Realistic Probability | |

| Value of portfolio, Realistic probability | |

| Initial Stock Price, Realistic Probability | |

| Relationship between gamma, alpha, delta Realistic probability | |

| U, D for Standard Binomial Tree | Also called forward tree |

| U, D, for Cox-Ross-Rubenstein | |

| U, D for Lognormal Tree (Jarrow-Rudd Tree) | |

| No-Arbitrage Condition, Binomial Model | |

| Option on currencies, variable changes | |

| Risk-neutral probability for Futures Contracts | |

| Money Lent/Borrowed on Futures Contracts | |

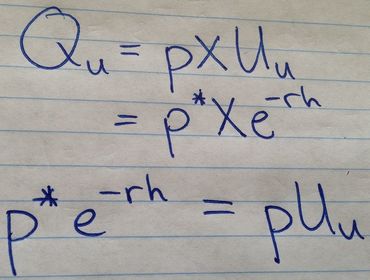

| Q(u) | |

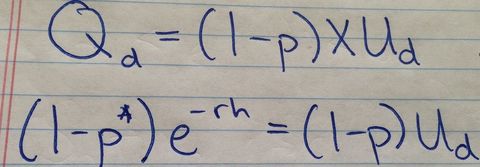

| Q(d) | |

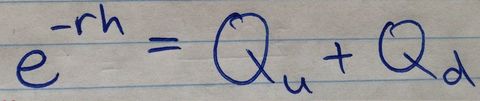

| Q(u) + Q(d) | |

| Stocks purchased/sold, Utility | |

| Portfolio Value, Utility | |

| Risk-neutral probability, utility |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.