40656828

Description

Flashcards by Raquel García, updated 3 months ago

|

|

Created by Raquel García

3 months ago

|

|

| Question | Answer |

| AUDITORÍA II | ASESORA. GUADALUPE ORTEGA GARCIA IEDEP, SAN MARTIN TEX. RAQUEL GARCIA GONZALEZ M. 23CL00773, |

|

AUDITORÍA PUBLICA.

Image:

Images (binary/octet-stream)

|

Es la función donde la finalidad es analizar, apreciar y evaluar correctamente el control interno para garantizar la integridad del patrimonio, enfocandose en el sistema y operaciones financieras y administrativas |

| AUDITORIA FINANCIERA. | Este proceso consiste en evaluar las cuentas de la empresa o persona jurídica en un tiempo determinado, esta permite verificar las cifras de estados financieros (los registros y fuentes de contabilidad), autenticando la fiabilidad de la información contable y financiera. |

| AUDITORIA INTERNA. | Forma parte de una organización y rinde cuentas a la alta dirección y al comite de auditoría, permite adentrarse en las operaciones del ¨negocio¨, la auditoría interna evalua y mejora la eficacia del proceso interno y de sistemas de control con un enfoque integral en aspectos operativos y financieros de gestión y cumplimiento. |

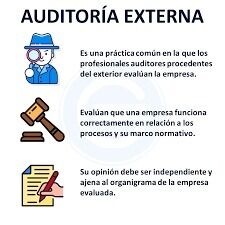

| AUDITORÍA EXTERNA. | Esta es una revisión independiente de estados financieros con exactitud de la información y razonabilidad. Los auditores externos son idependientes de una empresa, esto les permite garantizar la objetividad y credibilidad del resultado. cumple las regulaciones pertinentes y su enfoque es meticuloso y preciso. |

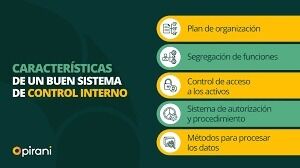

| SISTEMA DE CONTROL INTERNO. | Es un proceso diseñado e implementado con la finalidad de proporcionar seguridad en cuanto a logro de objetivos, el sistema de control interno ayuda a proteger recursos, asegurar información confiable y garantizar el cumplimiento de las normas. Su objetivo principal es hacer que la empresa funcione de manera segura, ordenada y eficiente,al igual que previene errores y evita fraudes y permite la confianza dentro de la organización. |

| ADMINISTRACIÓN PÚBLICA. | Es la administración del sector público del Estado que mediante está permite la ejecución de la prestación de servicios públicos, la ejecución de obras públicas y la realización de otras actividades socio-economicas públicas, mediante la administración publica se tratan de logar los objetivos del Estado |

| PRECEPTO CONSTITUCIONAL. | Es una norma que fija un orden obligatoria, esta es dictada por la autoridad acordada competente. |

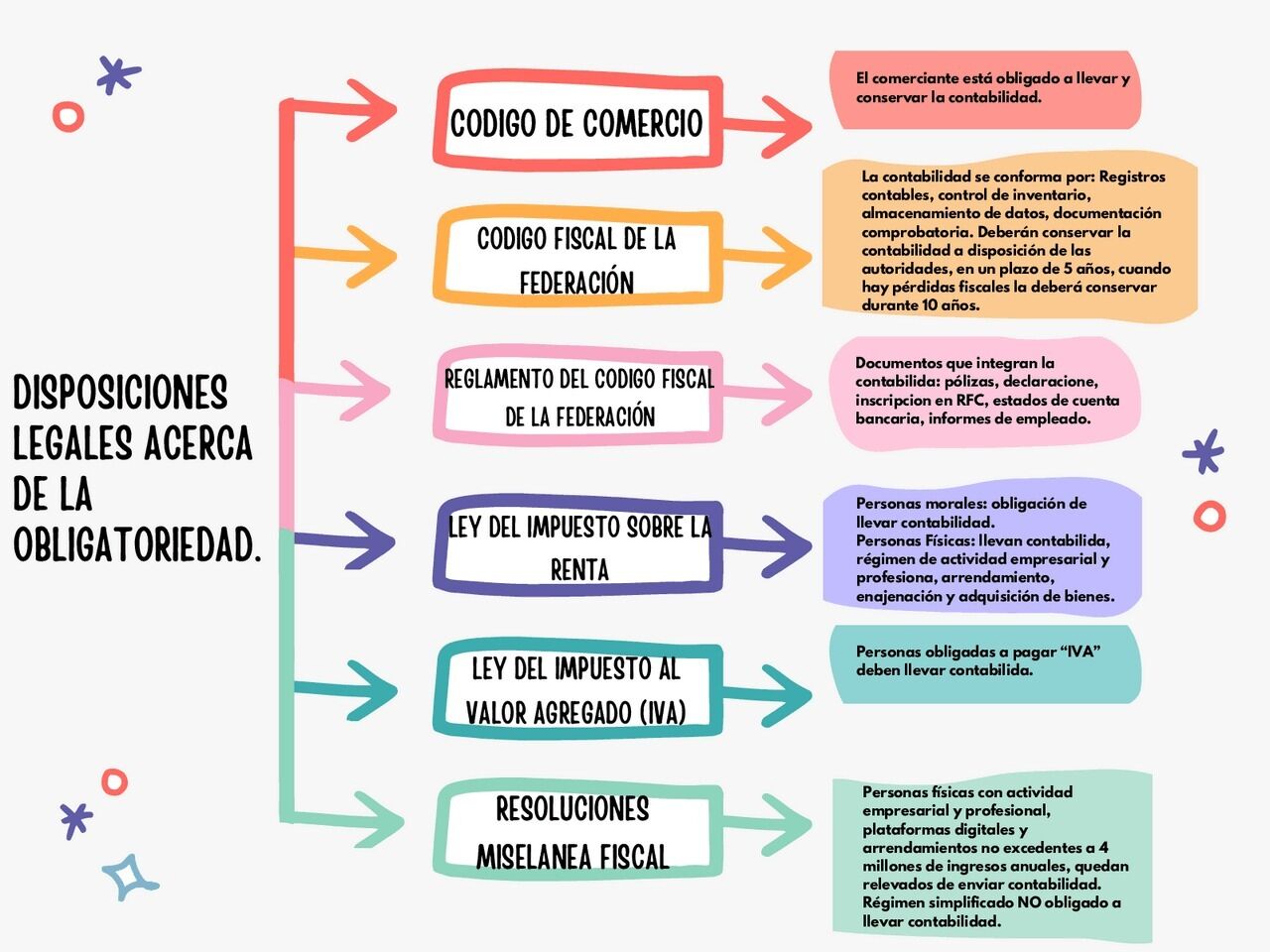

| DISPOCISIONES LEGALES. | Estas son normas preceptos especificos y juridicamente establecen requisitos, deberes y obligaciones emitidas por la autoridad competente y se encuentran en tratados, reglamentos y normativas que constituye la ley. (en contabilidad se encuentra en el codigo de comercio en el Art. 33 al 38 y establece que ¨todo comerciante esta obligado a llevar una contabilidad adecuada¨). |

| NORMAS INTERNACIONALES DE AUDITORÍA. | Son Reglas y tratados que establece un organismo Internacional y son pricipalmente requisitos y cualificaciones para los auditores definiendo los objetivos y procedimientos, su aplicación depende de cada nación. |

| NORMAS INTERNACIONALES DE CONTABILIDAD. | Son normas que indican como deben presentarse y registrarse los estados financieros de una empresa, para que su información sea clara y comprendible. Su objetivo es que la información sea transparente y que esta sirva como base en la toma de decisiones. |

| La auditoria y la contabilidad no solo es analizar, verificar y dar confianza. ¨ES UN OFICIO EN EL QUE NO SE PUEDE SER COBARDE NI DEMASIADO AUDAZ¨ | 1.- Siempre hay que tener claridad en el entendimiento 2.-Tener y desarrollar una estrategia global ya sea contable o para auditoria 3.- siempre desarrollar procedimientos para obtener evidencia adecuada |

| EXISTENCIA, INTEGRIDAD, DERECHOS Y OBLIGACIONES, VALORACIÓN, PRESENTACIÓN Y REVELACIÓN. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.