5948506

Description

Flashcards by Jonas Moraes, updated more than 1 year ago

|

|

Created by Jonas Moraes

over 7 years ago

|

|

| Question | Answer |

| 1.4 - OS TRIBUTOS EM ESPÉCIES. | São 4 as principais correntes que abordam o assunto: |

| a 1º consiste em : DUALISTA ( BIPARTIDA ou BIPARTITE), que seriam somente os | os IMPOSTOS e TAXAS |

| A 2º : TRIPARTITE, TRICOTÔMICA ou TRIPARTIDA; que dividem os tributos em: | IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIAS . |

| 3º QUADRIPARTIDA, TETRAPARTIDA, TETRAPARTITE; que entede ser os tributos: | IMPOSTOS, TAXAS, CONTRIBUIÇÕES DE MELHORIA e EMPRÉSTIMOS COMPULSÓRIOS. |

| A 4º e última, chamada de QUINQUIPARTIDA, ou PENTAPARTIDA, que reza ser os TRIBUTOS como sendo: | IMPOSTOS, TAXAS, CONTRIBUIÇÕES DE MELHORIA, EMPRÉSTIMOS COMPULSÓRIOS e CONTRIBUIÇÕES ESPECIAIS, previstas nos artigos 149 e 149-A da CF/88. |

| Que ensina o CTN, em seu art. 5º , dispões que são os tributos os IMPOSTOS , TAXAS E CONTRIBUIÇÕES DE MELHORIA, claramente adotando o sistema da TRIPARTIÇÃO, | Código Tribuário Nacional Art. 5º. Os tributos são impostos, taxas e contribuições de melhoria. |

| A CF/88 segue a mesma linha, ao estabelecer em seu art. 145, que a União, os Estados, o Distrito Federal, e os Municípios podem instituir impostos , taxas e contribuições de melhoria. | Constituição Federal Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: I - impostos; II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; III - contribuição de melhoria, decorrente de obras públicas. |

| ATENÇÃO | O disposto (art. 145) na realidade, NÃO RESTRINGE AS ESPÉCIES TRIBUTÁRIAS ÀS TRÊS ENUMERADAS, MAS APENAS AGRUPA AQUELAS CUJA A COMPETÊNCIA PARA CRIAÇÃO É ATRIBUÍDA SIMULTANEAMENTE AOS TRÊS ENTES POLÍTICOS, portanto, trata-se de NORMA ATRIBUTIVA DE COMPETÊNCIA. |

| Fique atento: | Assim na Seção que trata dos “PRINCÍPIOS GERAIS” do “Sistema Tributário” da nossa Constituição Federal temos os Artigos (145 a 149-A) que estatui outras REGRAS ATRIBUTIVAS DE COMPETÊNCIA, os EMPRÉSTIMOS COMPULSÓRIOS, encontrado no art. 148, como COMPETÊNCIA EXCLUSIVA DA UNIÃO, o justifica não ter sido citado no art. 145, que enumera apenas os tributos cuja a instituição é possível a todos os entes políticos. |

| Portanto: | Na mesma linha o artigo 149, que prevê como COMPETÊNCIA EXCLUSIVA DA UNIÃO, as CONTRIBUIÇÕES ESPECIAIS (COM EXCEÇÃO DA QUE FIANANCIA A PREVIDÊNCIA DOS SERVIDORES PÚBLICOS, QUE OBVIAMENTE PODE SER INSTITUÍDA POR TODOS OS ENTES FEDERADOS), E O ART. 149-A, que atribui EXCLUSIVAMENTE ao DF e aos MUNICÍPIOS, a competência para a criação da CONTRIBUIÇÃO para custeio do serviço de iluminação pública. |

| Que teoria adota o STF? | TEORIA da PENTAPARTIÇÃO |

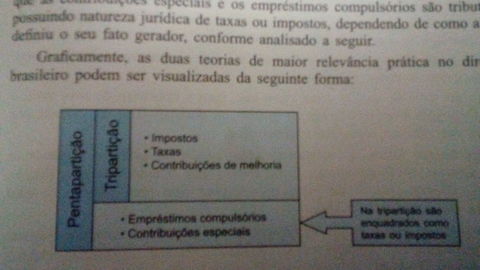

| Mas existem Doutrinadores que assume a tripartição das Especies tributárias, como? | Os que adotam a TEORIA da TRIPARTIÇÃO DOS TRIBUTOS ENTENDEM que as CONTRIBUIÇÕES ESPECIAIS e os EMPRÉSTIMOS COMPULSÓRIOS, são tributos, possuindo NATUREZA JURÍDICA de TAXAS ou IMPOSTOS, dependendo de como a lei definiu o seu FATO GERADOR. |

| Desta forma, as duas teorias de maior relevância prática no Direito Brasileiro, pode ser visualizado: |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.