7718441

Description

Flashcards by Elisabeth Cabrera, updated more than 1 year ago

|

|

Created by Elisabeth Cabrera

almost 9 years ago

|

|

| Question | Answer |

| Pourquoi une entité devrait utiliser un système d'inventaire permanent? | - Information en temps réel - Avantage concurrentiel par rapport aux décisions d'approvisionnement -Réduit rupture de stocks -Réduit coût d'entreposage - Connaissance des pertes réelles |

| Vrai ou faux Une entité peut prendre une provision si elle croit encourir des pertes d'exploitations dans le futur. | Faux, la provision doit résulté d'événements passés |

| Vrai ou Faux Les frais de transport ne doivent pas être capitalisé au coût des stocks | Faux. Tous les coûts engagés pour amener les stocks à l'endroit et dans l'état où ils se trouvent doivent être capitalisés. |

| Une immobilisation incorporelle est en cours de développement et réalise certain produit dans le cadre de tests de fonctionnement. Traitement comptable? | Le coût des tests de bon fonctionnement doivent être déduit du produit net de la vente d’articles qui résultent des tests |

| À quoi correspond la VRN des stocks? | Prix de vente Moins coûts pour l'achèvement Moins coûts de vente |

| Vrai ou Faux Pour comptabiliser une provision, son échéance et son montant doivent être certains. | Faux |

| La situation suivante correspond-elle à une obligation qui engendrait une provision: À chaque année, les employés de ABC inc. reçoivent un bonis le 24 décembre, il s'agit d'une tradition depuis 15 ans. | Oui c'est une obligation implicite car il s'agit d'une pratique usuelle de l'entreprise et elle crée des attentes. |

| Quels sont les trois critères pour comptabiliser une provision? Et à combien doit-on répondre? | Répondre aux trois critères : - Obligation actuelle résultant d'événements passés - Sortie de ressource probables (+50%) - Montant peut être estimé de façon fiable |

| Si une éventualité nécessitant une provision réunie plusieurs éléments distincts avec des probabilités de réalisation différentes, comment évalue-t-on la provision? | En pondérant tous les résultats selon leur probabilité |

| Afin de calculer une provision, doit-on actualiser les montants correspondant aux dépenses prévues découlant d'une éventualité? | La valeur temporelle de l'argent doit être considérée si son impact est significatif (Habituellement plus d'un an) |

| Dans quel cas peut on comptabiliser une provision liée à des coûts de restructuration? | L'entité a : - Un plan formel et détaillé de restructuration - Créée des attentes chez les personnes concernées - Le plan doit se réaliser sur une durée raisonnable |

| Qu'est-ce qu'un actif identifiable? | - Séparable - Résulte de droit contractuel/légaux |

| IAS 19 : Quelle est la différence dans la comptabilisable de congés par les employés cumulables et non cumulables? | Cumulables : Passif lorsque les services sont rendus car accroissent le droit à des avantages futurs Non cumulables : Charge lorsque le congé est pris |

| Quels sont les 4 types d'événements qui répondent aux critères de restructuration? | - Vente/arrêt branche d'activité - Fermeture/Délocalisation d'une division dans un autre pays/région - Changement structure de direction - Réorganisation importante dans la nature d'une activité |

| IAS 21 : Quels sont les principaux facteurs à analyser pour déterminer la monnaie fonctionnelle d'une entité? | - Monnaie qui influence le plus les prix de vente des biens et des services (monnaie avec laquelle les ventes sont reglées) - Monnaie du pays dont les forces concurrentielles et la réglementation déterminent le plus les prix de vente - Monnaie qui influence le plus le coût de la MOD, MP et autres |

| IAS 21 : Comment déterminer si la monnaie fonctionnelle d'une filiale à l'étranger est la même que celle de la société mère ? | • Activités de l’établissement étranger sont le prolongement des activités de l’entité mère • Transactions de l’établissement étranger sont presque exclusivement réalisées avec l’entité mère • Les flux de trésorerie générés par les activités de l'établissement à l'étranger affectent directement les flux de trésorerie de l'entité mère et sont immédiatement disponibles pour lui être remis ; |

| IAS 37 : Quel montant faut-il comptabiliser pour un contrat déficitaire? | Le plus faible : - Le coût d’exécution du contrat - Les pénalités de non exécution |

| Pour quel type d'immo incorporelle les reprises de valeur ne sont pas permises? | Goodwill |

| Une marque de commerce générée en interne peut-elle être comptabilisée en tant qu'actif incorporel? | Non |

| Quels sont les 6 critères de capitalisation à respecter pour des coûts résultant d'une phase de développement? | - Faisabilité technique de l'achèvement - Intention d'achever et de la mettre en service ou vendre - Capacité à mettre en service ou vendre - AÉF lié à la démonstration de l'existence d'un marché - Disponibilité de ressources financières, techniques et autres - Capacité à évaluer les dépenses de façon fiable |

| Lors d'une augmentation de valeur d'un actif comptabilisé selon le modèle de la réévaluation, quels choix s'offrent à l'entité afin de comptabiliser le gain dans les BNR? | 1 ) L'augmentation de la charge d'amortissement annuelle peut être renversée dans les BNR 2 ) Transférer le gain total aux BNR à la disposition de l'actif |

| À quel moment commence-t-on à amortir un actif ? | Lorsqu'il est prêt à être mis en service, il se trouve à l'endroit et dans l'état prévue afin d'être exploité |

| Que signifie une transaction ''normale''. (Sert à l'évaluation de la JV) | Exposition de l'actif/passif sur le marché pendant une certaine période avant la date d'évaluation de la JV de manière à permettre les activités de marketing habituelles. |

| Comment comptabiliser les frais de transactions relatifs à l'acquisition d'un actif financier? | • AF ou PF qui n'est pas à la juste valeur par le biais du résultat net (JVBR) : Les coûts de transaction directement imputables à son acquisition ou à son émission sont capitalisé. • AF ou PF qui sera évalué par la suite à la JVBRN : Les coûts de transaction d’un instrument sont comptabilisés aux charges de l’exercice |

| Vrai ou Faux La juste valeur est une mesure fondée sur le marché et les spécificités de l'entité | Faux, fondée seulement sur le marché |

| IFRS 9 : Lors du classement d'actifs financiers : Quels sont les choix initiaux irrévocables possibles? | - tout AF peut être désigné à la JVBRN (sous condition de réduire des incohérences) - un placement en ICP qui n’est pas détenu à des fins de transaction peut être désigné à la JV par le biais des AERG (JV-AERG). |

| IFRS 13 : Pour évaluer un actif/passif faut-il prendre en compte les restrictions d'utilisation? | Seulement si elles sont propres à l'actif/passif et non à l'entité |

| Quels sont les principaux indicateurs de dépréciation d'un actif? | - Diminution anormal de la valeur de marché d'un actif - Changements négatifs important dans l'environnement de l'entité - Preuves d'obsolescence ou dégradation physique - Changement important dans le mode d'utilisation |

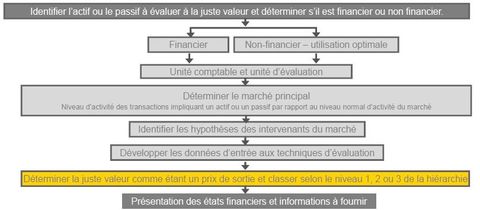

| IFRS 13 : De qui considère-t-on les hypothèses pour établir l'utilisation optimale? | Des intervenants du marché agissant au mieux de leurs meilleurs intérêts économiques. |

| IFRS13 : Quels sont les coûts pris en compte pour déterminer la JV d'un actif/passif? | Coûts de configuration Coûts de transport |

| Quels sont les facteurs qui pourrait démontrer que le niveau d'activité du marché a diminué? | - Nbr limité de transactions récentes - Cours n'ayant pas été établis avec des informations actuelles - Écart acheteur/vendeur significatif - Pas de corrélation avec les indications récentes de JV - Augmentation prime de risque de liquidité |

| IFRS 13 : Qu'est-ce que le marché le plus avantageux? Et quel coûts doit-on prendre en considération ? | Marché qui maximise le montant reçu lors de la vente. Pour le déterminer il faut considérer les frais de transaction et de transport |

| IFRS 9 : Selon quels principes classe-t-on un AF dans l’une des catégories de base ? | - les caractéristiques des flux de trésorerie (FT) liés à l’AF, ET - le modèle économique de l’entreprise pour la gestion de l’AF. |

| Quels éléments nous permettrait d'évaluer un AF à la JVBAERG ? | - Objectif de percevoir des FT et de vendre l’AF - Les FT correspondent à des remboursements de capital / intérêts et de la vente |

| Une entreprise emprunte des fonds pour financer l'acquisition d'un actif qualifié et en investis temporairement une partie. Traitement comptable? | Les produits d'intérêts réduisent les frais d'intérêt à capitaliser |

| Vrai ou Faux On doit comptabiliser une provision pour contrat déficitaire au moment où le contrat devient déficitaire. | Faux, lorsque l'entité se rend compte que le contrat deviendra déficitaire. (Peut être avant que le contrat ne devienne déficitaire) |

| IFRS 9 : Si à la date de clôture, le risque de crédit a augmenté de manière importante depuis la comptabilisation initiale d'un placement en obligations. Que faut-il faire? | Évaluer la correction de valeur à un montant correspondant aux pertes de crédit attendues pour la durée de vie de l’AF. |

| Nommez deux avantages d'un système d'inventaire périodique. | - Facile - Moins cher |

| Lorsqu'on est en présence d'une fourchette de provisions possibles, dans quel cas doit-on prendre la valeur centrale? | Lorsqu'elles ont toutes la même probabilité |

| Comment traite-t-on les rabais commerciaux et remises dans le coût des stocks? | Déduit dans le coût d'acquisition |

| Lorsqu'un créancier inclus des clauses restrictives dans un contrat à long terme et qu'elles ne sont plus respectées pendant l'exercice, que doit-on faire pour éviter de reclasser la dette au court terme? | Régler la situation avant la fin d'exercice, obtenir une décharge du créancier qui renonce au rappel de la dette en date de FE. |

| Vrai ou Faux Le coût des stocks doit être déterminé en utilisant l'une des méthodes suivantes PEPS, CMP, DEPS, identification spécifique ou méthode du prix de détail. | Faux, La méthode DEPS n'est pas acceptée |

| Dans quelle situation ne comptabilise-t-on pas un passif éventuel résultant d'événements passés? | - Il n'est pas probable qu'une sortie de ressource soit nécessaire - Le montant de l'obligation ne peut être évalué de façon fiable |

| Les reprises de valeur de stocks doivent-elles être enregistrées aux RN? | Oui |

| IAS 37 : Quels sont les deux critères d'inclusion des coûts pour une provision pour restructuration ? | Les dépenses sont : - Entraînés par la restructuration - Non liées aux activités poursuivies |

| IAS 28 : Quels sont les facteurs à considérer pour déterminer si une entité détient une influence notable sur une autre? | • Représentation au conseil d’administration ou équivalent • Participation à l’élaboration des politiques, aux décisions relatives aux dividendes • Transactions significatives avec l’entreprise • Source d’information technique essentielle |

| IAS 18 : La société R&Dinc encourt une perte fiscale de 50 000 $. R&Dinc ne peut reporter cette perte rétrospectivement car elle a subi des pertes fiscales cumulatives de 400 000 $ au cours des cinq derniers exercices. La direction ne prévoit pas réaliser un profit d'ici 2 ans. Quel est le traitement comptable pour enregistrer ces pertes? | La comptabilisation d’un actif d’impôt différé implique qu’il soit probable que l’entité réalisera un bénéfice imposable suffisant pour y imputer les différences temporelles déductibles. Les indicateurs d’une telle situation sont les suivants: ► la présence de bénéfices imposables passés; ► des éléments probants montrant que l’entité dégagera un bénéfice imposable suffisant au cours des prochains exercices permettant le report en avant; ► la possibilité d’une gestion fiscale générant un bénéfice imposable; et ► lorsque l’entité présente un historique de pertes récentes et des pertes fiscales non utilisées, des éléments probants montrant que la situation résulte de causes identifiables non susceptibles de se reproduire. Donc, aucun actif d'impôt différé ne peut être enregistré. |

| À quelle fréquence une entité doit-elle évaluer la présence d'indicateur de dépréciation? | Annuellement |

| Comment peut-on déterminer si le niveau d'activité est suffisant pour déterminer un marché principal pour un actif/passif? | Vérifier si le marché est actif : Les transactions sur l'actif/passif ont lieu selon une fréquence et un volume suffisants pour fournir de l'information continue sur le prix. |

| Quelles sont les conditions pour classer un actif comme détenu en vue de la vente? | a) L’actif est disponible en vue de la vente maintenant et dans son état actuel b) La vente est hautement probable • La direction s’est engagée sur un plan de vente de l’actif • Un acheteur est recherché activement • L’actif doit être activement commercialisé à un prix raisonnable par rapport à sa JV • La vente devrait répondre aux critères de comptabilisations dans un délai de 1 an à moins que des circonstances justifient le contraire • Il est improbable que le plan soit retiré ou que des changements notables soient y soient apportés |

| IFRS 13 : Quels sont les indicatifs d'une transaction forcée ? | Les montants impliquant des transactions forcées ne sont pas indicatifs de la juste valeur et ne doivent être utilisés dans son évaluation. - Pas d'exposition adéquate sur le marché pendant une période permettant les activités de marketing habituelles - Période de marketing habituelle mais promotion auprès d'un seul acheter - Vendeur en faillite ou liquidation pour répondre à une obligation - Prix abberant |

| IFRS 5 : Quels sont les conditions pour être considéré comme une activité abandonnée? | Unité génératrice de trésorerie représentant une ligne d’activité ou une région géographique et…. a) Qui fait partie d’un plan unique et coordonné pour s’en séparer OU b) Est une filiale acquise exclusivement en vue de la revente. |

| Si une entité choisi le modèle de la réévaluation pour ses actifs, doit-elle obligatoirement l'appliquer à toute la catégorie ? | Oui |

| Pourquoi le modèle de réévaluation est rarement utilisé en pratique pour un actif incorporel? | Car les marchés actifs qui y sont liés sont rares |

| Dans quel compte doit-on comptabiliser une augmentation de valeur d'un actif? (Modèle réévaluation) | Écart de réévaluation (AERG), Ou aux RN si elle compense une perte précédente comptabilisée aux RN. |

| Pour quel type d'immo incorporel faut-il faire des tests de dépréciation annuellement? | - À durée d'utilité indéterminée - Goodwill |

| Quel est le calcul de la perte de valeur d'un actif incorporel? | VC moins le plus élevé : - JV - frais vente - Valeur d'utilité (VAFT) |

| Comment effectue-t-on une dépréciation sur une UGT comprenant un goodwill? | Le montant de la dépréciation d'applique d'abord sur le goodwill. L'excédent est réduit au prorata de la VC des autres actifs |

| Quel est le montant maximal d'une reprise de valeur d'un actif ? | La nouvelle estimation de la valeur recouvrable ne doit pas dépasser ce que serait la VC si elle n'aurait pas subit de dépréciation. |

| Que faire si le rythme attendu de la consommation des avantages économiques futurs représentatifs d'un actif a connu un changement? | Le mode d'amortissement doit être modifié pour refléter le nouveau rythme, prospectivement. |

| Vrai ou Faux Un actif détenue en vue de la vente doit cessé d'être amorti lors de sa sortie. | Faux, on cesse l'amortissement dès son classement détenu en vue de la vente. |

| Vrai ou Faux Un goodwill généré en interne doit subir des tests de dépréciation plus fréquemment qu'un goodwill obtenu lors d'une acquisition d'entreprise. | Faux, Un goodwill généré en interne ne doit pas être comptabilisé |

| À partir de quelle date l'IFRS 16 entrera-t-il en vigueur et quels sont les principaux changements? | Dès le 1er janvier 2019. Les changements sont essentiellement au niveau du preneur : • Il n’y a pas de test de classification ni de catégories; • La comptabilisation repose sur le droit de contrôler l’actif loué. • Comptabilisation d’un actif (droit d’utilisation) et d’un passif pour la plupart des contrats de location (même ceux qui auraient anciennement été des contrats de location simple); |

| Quelles sont les 7 étapes du cadre d'évaluation de la JV? | |

| IFRS 13 : Que signifie le concept d'utilisation optimale? | Pour déterminer la JV, on considère une utilisation d'un actif non financier par les intervenants du marché qui maximiserait sa valeur, soit par utilisation combinée ou autonome |

| IFRS 13 : Comment définie-t-on le marché principal? | - Volume et niveau d'activité le plus élevé pour l'actif/passif - l'entité a accès a ce marché |

| À quel montant comptabilise-t-on un échange d'actifs non monétaire avec substance commerciale? | À la JV la plus fiable de l'actif cédé et reçu On priorise la JV reçue si les deux sont fiables. |

| À quel montant comptabilise-t-on une immobilisation payée avec des actions? | À la JV la plus fiable des actions ou de l'immo |

| L’entreprise (AL) propose à ses clients un dispositif (DTS) utilisant la technologie satellitaire pour guider les agriculteurs lors de l’épandage des semis, des engrais et des pesticides. Le dispositif, remis gratuitement lors d’un engagement de 3 ans, s’installe dans n’importe quel véhicule roulant. Les agriculteurs qui veulent profiter du DTS doivent débourser des frais mensuels de 25$ pour profiter d’une connexion aux satellites de AL. Par contre, les clients pourraient également bénéficier des avantages du DTS en profitant d’une connexion satellitaire auprès d’autres fournisseurs de services. De plus, étant donnée la complexité d’utilisation du DTS, AL est toujours disponible auprès de ses clients pour assurer un soutien technique ou de maintenance sur le DTS, malgré que cela ne soit pas expressément prévu au contrat. Quelles sont les obligations de prestations distinctes compris dans le contrat du DTS ? | En considérant que les clients de AL pourraient profiter du dispositif DTS en s’engageant auprès d’un autre fournisseur de connexion satellitaire, on peut considérer qu’un client peut tirer parti du dispositif DTS de manière autonome en le combinant avec d’autres ressources aisément disponibles. AL s’engage explicitement par contrat à fournir un service de connexion satellitaire pour opérer le DTS. Puisque AL a comme pratique d’affaires d’assurer un soutien technique et de maintenance pour les clients qui signent un contrat, les clients ont une attente fondée qu’en cas de difficulté technique, AL les assistera. Ainsi, le contrat de AL prévoit trois obligations de prestations distinctes: 1. Le transfert du dispositif DTS 2. Le service de connexion satellitaire 3. Le service implicite de soutien technique et de maintenance |

| Lors d'une acquisition d'immobilisation avec un contrat de paiement différés, quel montant enregistre-t-on à la VC? | Le montant qui serait payé à l'acquisition si le paiement entier serait effectué |

| Qu'est-ce qu'une disposition involontaire? | Lorsque l'utilisation d'un actif prend fin pour des raisons hors du contrôle de l'entité |

| Lors d'une acquisition pour une somme forfaitaire, l'entité achète trois immo corporelles (A, B, C) pour un prix total de 3000$ mais ne compte qu'en garder seulement deux (A, B). Comment comptabilise-t-on les immo? | 1 - Trouver la JV des trois immo séparément. 2 - Conserver l'élément destiné à la vente à sa JV 3 - Répartir la balance du prix en pondérant JV A / (A+B) * ( Prix total - JV C ) |

| Comment traiter les indemnisations accordées par des tiers pour des immo corporelles ayant subit une disposition involontaire? | Au RN comme revenu |

| Quelles caractéristiques doivent être prises en compte pour identifier les intervenants potentiels du marché dans l'établissement de la JV? | - Capacité juridique - Capacité physique - Capacité financière - Leurs connaissances de l'actif/passif afin de pouvoir en bénéficier convenablement |

| Dans l'établissement de la JV, doit-on prendre en considération un intervenant du marché prêt à payer un prix beaucoup plus élevé que les autres? | Non |

| Quelles sont les trois approches de technique d'évaluation de la JV? | - Par le marché - Par le résultat - Par les coûts |

| Est-il possible d'utiliser plus qu'une technique d'évaluation pour évaluer une juste valeur? Si oui, comment procéder? | Oui, Résultats doivent être pondérés et le point de la fourchette le plus représentatif est choisi. |

| Quels sont les trois niveaux de la hiérarchie de la JV? | Niveau 1 : Données d'entrées observables (prix sur les marchés actif pour un produit identique) Niveau 2 : Données d'entrées observables autres que 1 Niveau 3 : Données d'entrées inobservables |

| IFRS 13 : Donnez des exemples de données d'entrée de niveau 2. | - Cours sur un marché inactif pour des actifs/passifs identiques - - Cours sur un marché actif pour des actifs/passifs semblables - Données d'entrée observables autres que le cours du marché |

| IFRS 13 : Que faire quand il n'y a pas de prix observable sur le marché pour déterminer la JV d'un passif? | - Prix observables pour un élément identique détenu en tant qu'actif par un tiers. - Approche par le résultat (VAFT si considéré comme un actif) |

| Avant d'utiliser un actif pour évaluer la JV d'un passif correspondant, quels facteurs faut-il vérifier? | - Que le cours de l'actif ne comprend pas une restriction - La passif présente une caractéristique particulière - L'unité de comptabilisation pour l'actif n'est pas la même |

| Vrai ou Faux Les primes ou escomptes doivent être prises en considération dans l'établissement de la JV. | Faux |

| Une restriction propre au passif, soit l'interdiction du transfert, doit-elle être considéré dans l'établissement de la JV? | Non |

| Comment le risque de non-exécution d'un passif doit-il être traité lors de l'évaluation de la JV? | Il doit être pris en considération On suppose que le passif sera transféré à un intervenant du marché ayant le même risque que l'entité |

| Lorsqu'une entité subit une détérioration de sa notation de crédit, quel est le traitement comptable par rapport à un passif à la JV. | Elle constate un gain, car le risque de crédit est intégré au taux d'actualisation utilisé pour mesurer le passif |

| Peut-on capitaliser un investissement volontaire en immobilisations visant à augmenter le niveau de sécurité ou de respect de l'environnement ? | Charge |

| À quel montant comptabilise-t-on un échange d'actifs non monétaire sans substance commerciale? | À la VC |

| Quels sont les critères pour capitaliser des coûts à une immobilisation après l'évaluation initiale? | - Accroît la durée de vie utile - Accroît les capacités - Remplace partiellement - Assure le maintien de son utilisation |

| Doit-on décomptabiliser les actifs complètement amortis ? | Pas s'ils sont encore utilisés |

| Quand doit-on décomptabiliser une immobilisation ? | Lorsqu'aucun AÉF n'est attendue de sa sortie ou son utilisation |

| Peut-on capitaliser les pertes de change sur un emprunt servant à acquérir un actif ? | Oui |

| Pour quelle raison devrait-on arrêter de capitaliser des coûts d'emprunt à un actif? | Pendant les longues périodes où le développement de l'actif est en suspens |

| Doit-on toujours inclure les frais de MP et MOD au coût des stocks? | Pas s'ils sont anormalement élevés |

| Bonus |

Image:

Mobile upload (image/jpeg)

|

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.