12019530

Description

Mind Map by Fátima Barrientos , updated more than 1 year ago

|

|

Created by Fátima Barrientos

almost 8 years ago

|

|

CAPM

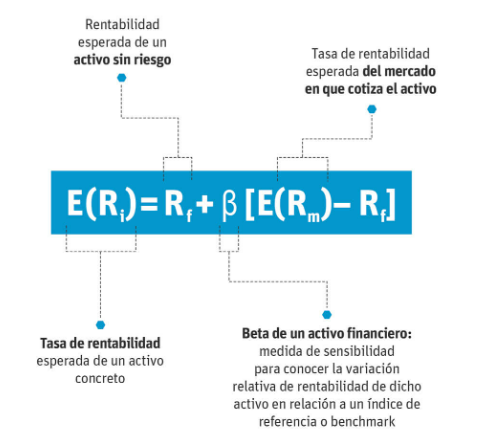

- Tasa libre de riesgo

- Es la tasa que se aplica a una inversión que,

como su nombre lo indica, garantiza un rendimiento con cero

riesgos.

- Se enfoca principalmente, en el cero riesgo de

incumplimiento y reinversión.

- Se supone que toda inversión posee un componente

de riesgo, por lo tanto, esta tasa garantiza que los

activos no cambien su rentabilidad con el paso del tiempo.

- Es una entrada clave al

estimar el costo de capital.

- Es la tasa que se aplica a una inversión que,

como su nombre lo indica, garantiza un rendimiento con cero

riesgos.

- Coeficiente Beta

- Representa un indicador de sensibilidad para determinar la

variación relativa de rentabilidad en comparación de un

índice de referencia.

- Beta determina la rentabilidad esperada de

un activo.

- Beta > 1 = mayor riesgo que el mercado.

Beta < 1 = riesgo menor que el mercado.

Beta = 1 = riesgo similar al mercado.

- El rendimiento esperado de un activo, se calcula sumando: el

rendimiento libre de riesgo + producto del coeficiente beta del

activo + la prima de riesgo del mercado.

- Representa un indicador de sensibilidad para determinar la

variación relativa de rentabilidad en comparación de un

índice de referencia.

- El modelo CAPM, indica la diversidad de inversión, por

lo tanto, la única media de riesgo importante es el

riesgo del sistema

- Rendimiento del mercado

- Representa la tasa de rentabilidad que

se espera del mercado en el cual se

cotiza el activo.

- Representa la tasa de rentabilidad que

se espera del mercado en el cual se

cotiza el activo.

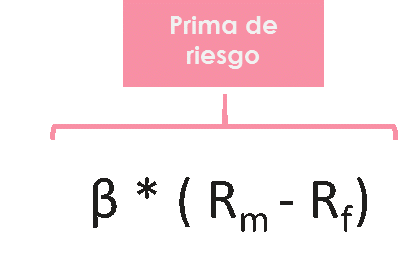

- Prima de riesgo

- Representa el rendimiento

adicional que se espera obtener

por invertir en activos de mayor

riesgo.

- Se determina restando el rendimiento del

mercado y el rendimiento ofrecido por el activo

libre de riesgo, multiplicando el resultado por Beta.

- Fórmula

- Es la rentabilidad más alta que una persona

exige como respuesta por asumir el riesgo

implicado en una inversión, comparándolo

con un activo libre de riesgo.

- Representa el rendimiento

adicional que se espera obtener

por invertir en activos de mayor

riesgo.

- Es un modelo utilizado para valorar

activos financieros, utilizado para el

cálculo de la rentabilidad que un

inversionista deberá exigir al

momento de realizar inversiones.

- Permite analizar si una decisión de inversión tiene un

valor justo (durante los procesos de diversificación), en

relación al riesgo y la tasa de rendimiento.

- Fórmula

- El modelo se basa en un entorno de equilibrio de mercado y de

competencia perfecta, donde se asume a su vez, que todos los

inversores tienen acceso a la misma información y tienen aversión

al riesgo.

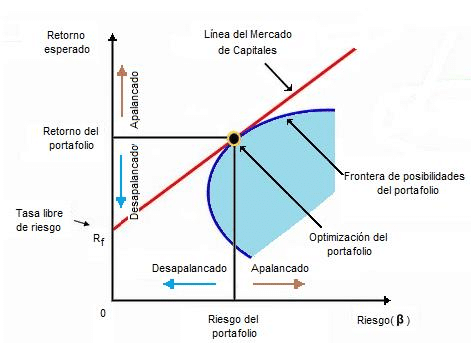

- Contempla el riesgo sistemático o de mercado y

determina que : + riesgo = + rentabilidad (condición

de equilibrio).

- A mayor Beta, mayor riesgo asume el activo.

- Modelo desarrollado por el estadounidense William Sharpe,

Premio Nobel de Economía en 1990.

- En términos gráficos, se traza una línea recta

iniciando en la tasa libre de riesgo y aumenta

acorde a la exigencia de retorno a medida

que el riesgo sistemático aumenta, separando

el tramo en donde no conviene realizar la

inversión y cuando si es aceptable.

- Permite analizar si una decisión de inversión tiene un

valor justo (durante los procesos de diversificación), en

relación al riesgo y la tasa de rendimiento.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.