22767701

Description

Mind Map by Marlu Sanilu, updated more than 1 year ago

|

|

Created by Marlu Sanilu

over 4 years ago

|

|

Pemex perspectivas de la empresa

estatal para seguir operando

- Concebida como un instrumento del Estado para administrar los recursos de hidrocarburos y contribuir al desarrollo del

país mediante el suministro eficiente y competitivo de los combustibles que México requiere ahora y en el futuro.

- En la actualidad el organismo constituye la principal fuente de financiamiento del gasto público

- Compromisos: Producir

hidrocarburos y sus

derivados

- Proporcionar los servicios relacionados con

estas actividades en forma seguro y eficaz

- Proporcionar los servicios relacionados con

estas actividades en forma seguro y eficaz

- Transportar y comercializarlos tanto en el

mercado nacional como en el internacional

- Propósitos: Lograr la satisfacción de sus clientes e

incrementar el valor agregado de la empresa

- Opera con cuatro

organismos

subsidiarios

- 1. Pemex Exploración y producción

- 2. Pemex Refineria

- 3. Pemex Gas y Petroquimica

- 4. Pemex Petroquimica

- 1. Pemex Exploración y producción

- Participación accionaria en 40 Compañias

- Cuatro son de participación

estatal mayoritaria

- 1. PMI Comercio Internacional, S.A. de C.V.

- 2. Cías Mexicana de Exploraciones, S.A de C.V.

- 3. Instalaciones Inmobiliarias para

Industrias, S.A. de C.V.

- 4. Servicios S.A de C.V.

- 1. PMI Comercio Internacional, S.A. de C.V.

- Cuatro son de participación

estatal mayoritaria

- Algo de Historia

- 1965 se creó el Instituto Méxicano del Petroleo

- 1971 se descubren los yacimientos marinos mas grandes de la historia

- 1974 México se concierte en exportador de petroleo

- 1979 se descubre el segundo yacimiento KU-MAALOB-ZAAP

- 1979 se descubre el segundo yacimiento KU-MAALOB-ZAAP

- 1974 México se concierte en exportador de petroleo

- 1971 se descubren los yacimientos marinos mas grandes de la historia

- 1965 se creó el Instituto Méxicano del Petroleo

- Situación Financiera: El presupuesto gubernamental aumento sus ingresos en el año 2006 a 2012 en 39%

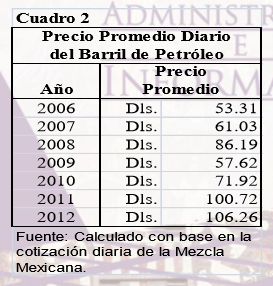

- Para conocer el entorno en que se desenvuelve Petróleos Mexicanos (Pemex),

bastará con señalar que la mayor producción de barriles de petróleo se alcanzó

en México en el mes de diciembre de 2003 con una producción diaria de

3,455,000 barriles. Se obtuvieron 3,451,000 barriles diarios en el mes de octubre

de 2004, y 3,441,000 en mayo de 2005. A partir de estos niveles de producción la

misma cayó a 2,489,000 barriles diarios en septiembre de 2011, una baja de 28%.

Afortunadamente, con gran esfuerzo tecnológico, se logró estabilizar la

producción alrededor de 2,500,000 barriles,

- La mezcla precio-volumen ayudó a que los ingresos de Petróleos Mexicanos no cayeran de manera

drástica, sin embargo los ingresos gubernamentales procedentes de Pemex, aumentaron más allá de

lo que reclama la sustentabilidad financiera de la empresa.

- Lo que se busca a través del análisis de Pemex, comparando su funcionamiento y resultados

financieros con los de otras dos empresas petroleras de Iberoamérica (Petroleo Brasileiro SA

–Petrobras- e YPF SA) es valuar su liquidez (capacidad de pago en el corto plazo), su nivel de

endeudamiento, su eficiencia operativa, su “rentabilidad” y su capacidad de generación de riqueza o

sustentabilidad financiera, esto último con el modelo Investrat. Con el análisis expost que realizamos

queremos mostrar las fortalezas y debilidades operativas y financieras de Pemex.

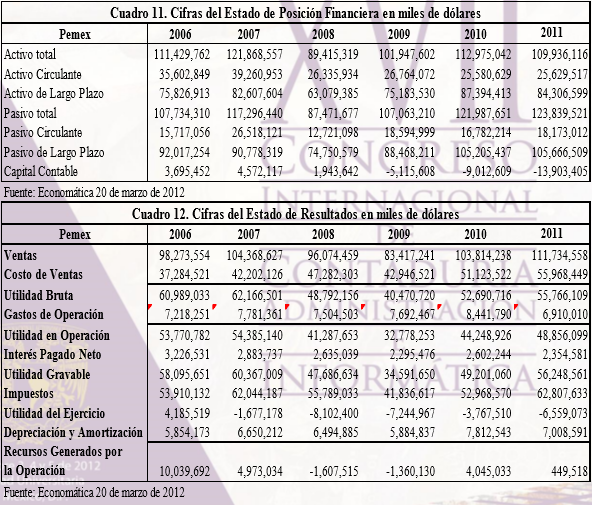

- La situación financiera de Pemex se presenta en el

cuadro 11 y el estado de resultados en cuadro 12.

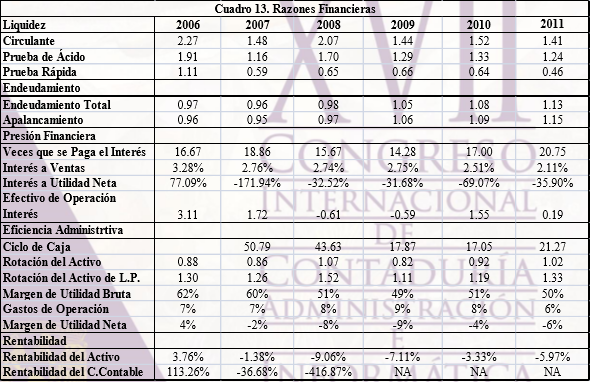

- En el cuadro 13 se presentan las razones financieras

calculadas con base en las cifras de los cuadros 11 y 12.

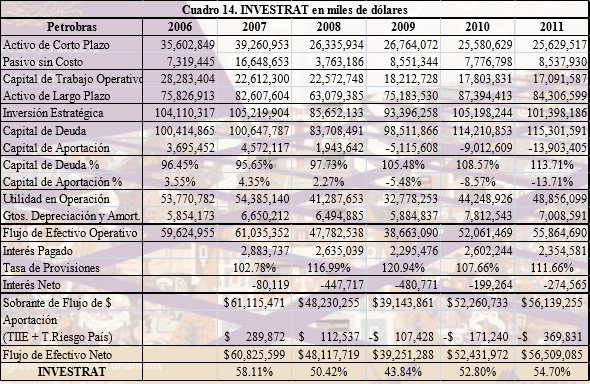

- El cuadro 14 muestra la capacidad de Pemex para generar riqueza o valor.

- La mezcla precio-volumen ayudó a que los ingresos de Petróleos Mexicanos no cayeran de manera

drástica, sin embargo los ingresos gubernamentales procedentes de Pemex, aumentaron más allá de

lo que reclama la sustentabilidad financiera de la empresa.

- Para conocer el entorno en que se desenvuelve Petróleos Mexicanos (Pemex),

bastará con señalar que la mayor producción de barriles de petróleo se alcanzó

en México en el mes de diciembre de 2003 con una producción diaria de

3,455,000 barriles. Se obtuvieron 3,451,000 barriles diarios en el mes de octubre

de 2004, y 3,441,000 en mayo de 2005. A partir de estos niveles de producción la

misma cayó a 2,489,000 barriles diarios en septiembre de 2011, una baja de 28%.

Afortunadamente, con gran esfuerzo tecnológico, se logró estabilizar la

producción alrededor de 2,500,000 barriles,

- La liquidez de Pemex se reduce a través de los años y el nivel de endeudamiento crece

desmesuradamente hasta presentar una situación ilógica en la que el pasivo (la deuda) de la empresa

es mayor que su activo (los derechos), pero resulta contradictorio encontrar que la presión financiera

se reduce. Por cada dólar vendido, se destinan solo 2 centavos al pago de interés, teniendo de

cualquier manera una mala capacidad de pago. Sin embargo la rotación del activo es buena, aumenta

con el transcurso de los años de 0.88 veces a 1.02 veces, manteniendo más o menos el mismo nivel de

rotación del activo de largo plazo.

- Como la empresa no genera utilidad, no se puede medir su rentabilidad contable. En

cuanto a su sustentabilidad financiera o generación de riqueza, pese a que Pemex

tiene un tratamiento fiscal distinto que permite que el Gobierno retire toda la

utilidad que genera la institución, el modelo Investrat nos dice que después de pagar

por la utilización del capital de aportación o capital contable de la organización,

Pemex todavía se encontraba en posibilidad de pagar sobrantes que fluctuaban

entre 39 mil millones de dólares y 60 mil millones de dólares.

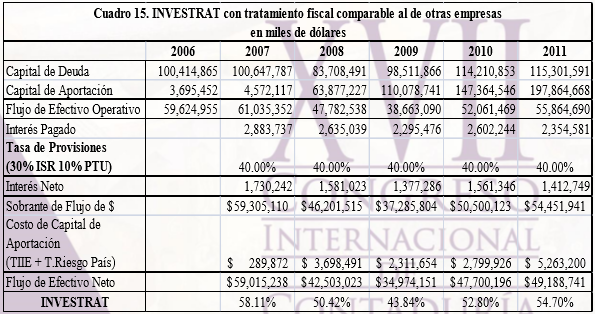

- En el cuadro 15 se observa en el renglón de capital de aportación, que en caso de

haberse capitalizado el flujo de efectivo neto, la empresa se habría capitalizado

aceleradamente y debido a esto, su Investrat mostraría una cifra elevada, más que

cualquiera de las 3 empresas analizadas, pero inferior a la que presenta en el cuadro 14,

debido a que como no tenía costo de capital de aportación, la institución ha funcionado

con capital de deuda, con pasivo muy elevado y en términos técnicos, prácticamente en

concurso mercantil.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.