25991633

Description

Mind Map by paula andrea cano niño, updated more than 1 year ago

|

|

Created by paula andrea cano niño

over 3 years ago

|

|

OTROS DOCUMENTOS DE

CONTABILIDAD

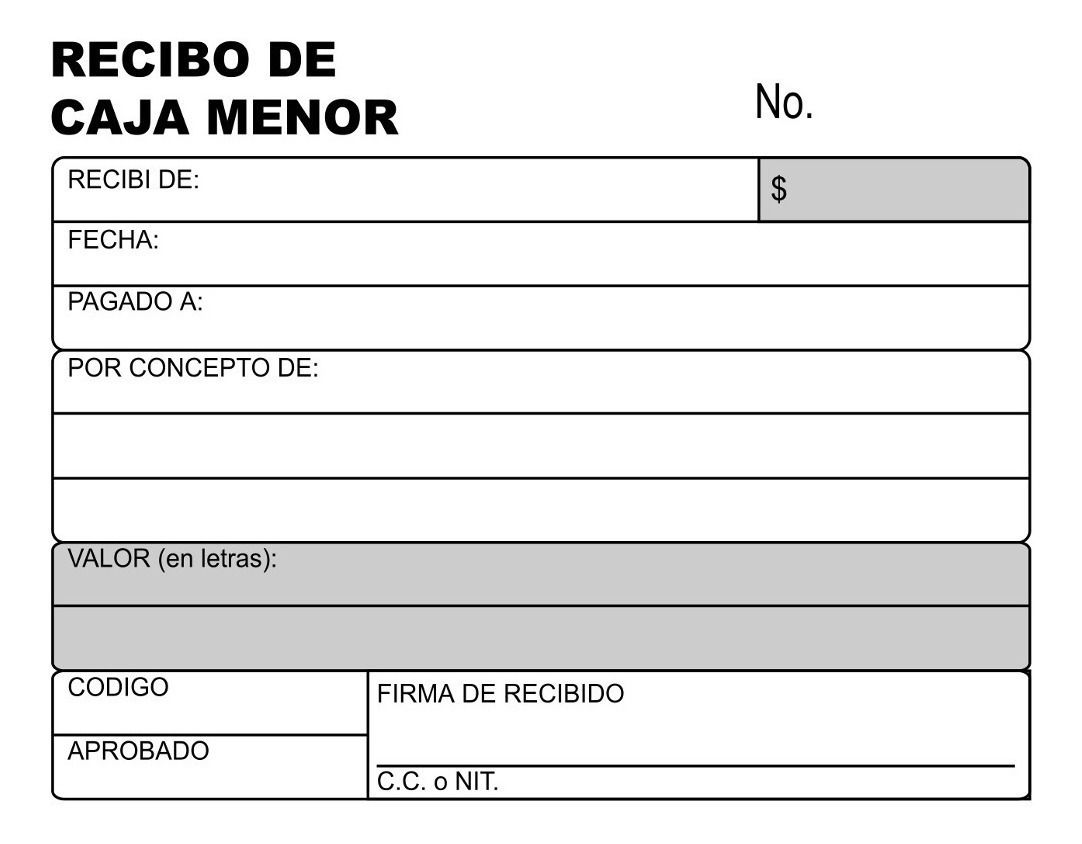

- RECIBO CAJA MENOR

- ¿QUÉ ES?

- El recibo de caja menor es un soporte de los

gastos pagados en efectivo, por cuantías mínimas

que no requieren el giro de un cheque. Para ello se

establece un monto denominado caja menor de

acuerdo a las necesidades de la empresa.

- El recibo de caja menor es un soporte de los

gastos pagados en efectivo, por cuantías mínimas

que no requieren el giro de un cheque. Para ello se

establece un monto denominado caja menor de

acuerdo a las necesidades de la empresa.

- ¿COMÓ SE CONTABILIZA?

- El recibo de caja se contabiliza con un

débito a la cuenta de caja y el crédito de

acuerdo con su contenido o concepto del

pago recibido. Generalmente es un soporte

de los abonos parciales o totales de los

clientes de una empresa por conceptos

diferentes de ventas al contado ya que

para ellas el soporte es la factura.

- El recibo de caja se contabiliza con un

débito a la cuenta de caja y el crédito de

acuerdo con su contenido o concepto del

pago recibido. Generalmente es un soporte

de los abonos parciales o totales de los

clientes de una empresa por conceptos

diferentes de ventas al contado ya que

para ellas el soporte es la factura.

- ¿COMÓ SE ELABORA?

- Un recibo de caja es un documento que se utiliza

como soporte en contabilidad el cual sirve como

comprobante de todos los ingresos de la empresa,

especialmente por la cancelación de facturas de

clientes, este ingreso puede ser en cheque, efectivo o

cualquier otro.

- Un recibo de caja es un documento que se utiliza

como soporte en contabilidad el cual sirve como

comprobante de todos los ingresos de la empresa,

especialmente por la cancelación de facturas de

clientes, este ingreso puede ser en cheque, efectivo o

cualquier otro.

- PARTES

- • Importe en numeral. • Nombre

de quién se recibe el efectivo o

cheque. • Importe en literal,

tachando lo que no corresponde. •

Una breve descripción del pago. •

Número del cheque y el banco. •

Lugar y fecha de emisión. • Firma

de cajero, en señal de haber

recibido conforme.

- • Importe en numeral. • Nombre

de quién se recibe el efectivo o

cheque. • Importe en literal,

tachando lo que no corresponde. •

Una breve descripción del pago. •

Número del cheque y el banco. •

Lugar y fecha de emisión. • Firma

de cajero, en señal de haber

recibido conforme.

- ¿QUÉ ES?

- NOTA DE CONTABILIDAD

- ¿QUÉ ES?

- La nota de contabilidad es un documento interno

de la empresa, que es utilizado para hacer

registros contables, cuando se trata de operaciones

que no tienen soportes externos, u operaciones

para las cuales no existen documentos internos

específicos.

- La nota de contabilidad es un documento interno

de la empresa, que es utilizado para hacer

registros contables, cuando se trata de operaciones

que no tienen soportes externos, u operaciones

para las cuales no existen documentos internos

específicos.

- La nota de contabilidad debe tener una numeración consecutiva, que permita tener un control

sobre las mismas y permita hacerles un seguimiento posterior. Igualmente debe contener la

fecha de elaboración y las personas que intervinieron en su elaboración.

- TIPOS

- Para esto se puede identificar cada tipo de nota de

contabilidad mediante un prefijo, o llamándola por el

nombre de la operación que registra: Nota de ajustes

por cartera, nota de depreciación, nota de

amortización, etc.

- Para esto se puede identificar cada tipo de nota de

contabilidad mediante un prefijo, o llamándola por el

nombre de la operación que registra: Nota de ajustes

por cartera, nota de depreciación, nota de

amortización, etc.

- ESTADOS FINANCIEROS

- Las notas a los Estados Financieros bajo NIIF tienen la siguiente estructura: Información

acerca de las bases para la preparación de los Estados Financieros. Información con

relación a las políticas contables significativas utilizadas por la entidad (resumen) Una

declaración de cumplimiento con las NIIF.

- ESTRUCTURA

- • Información acerca de las bases para la preparación de los

Estados Financieros. • Información con relación a las políticas

contables significativas utilizadas por la entidad (resumen) •

Una declaración de cumplimiento con las NIIF • Pasivos

contingentes y compromisos contractuales no reconocidos •

Revelación de información no financiera, como los objetivos y

políticas de gestión de riesgo financiero • Información

relevante para comprender la información financiera

presentada

- • Información acerca de las bases para la preparación de los

Estados Financieros. • Información con relación a las políticas

contables significativas utilizadas por la entidad (resumen) •

Una declaración de cumplimiento con las NIIF • Pasivos

contingentes y compromisos contractuales no reconocidos •

Revelación de información no financiera, como los objetivos y

políticas de gestión de riesgo financiero • Información

relevante para comprender la información financiera

presentada

- ESTRUCTURA

- ESTIMACIONES

- • La valoración de los activos y fondos de comercio[5] para determinar la existencia

pérdidas por deterioro de los mismos. • La vida útil de los activos materiales e

intangibles. • Las hipótesis empleadas para el cálculo del valor razonable de los

instrumentos financieros. • La probabilidad de ocurrencia y el importe de los pasivos

indeterminados o contingentes. • La estimación de las devoluciones de ventas que se

reciben con posterioridad al cierre del periodo.

- • La valoración de los activos y fondos de comercio[5] para determinar la existencia

pérdidas por deterioro de los mismos. • La vida útil de los activos materiales e

intangibles. • Las hipótesis empleadas para el cálculo del valor razonable de los

instrumentos financieros. • La probabilidad de ocurrencia y el importe de los pasivos

indeterminados o contingentes. • La estimación de las devoluciones de ventas que se

reciben con posterioridad al cierre del periodo.

- Las notas a los Estados Financieros bajo NIIF tienen la siguiente estructura: Información

acerca de las bases para la preparación de los Estados Financieros. Información con

relación a las políticas contables significativas utilizadas por la entidad (resumen) Una

declaración de cumplimiento con las NIIF.

- ¿QUÉ ES?

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.