26029385

Description

Mind Map by EMERSON DO NASCIMENTO RODRIGUES, updated more than 1 year ago

|

|

Created by EMERSON DO NASCIMENTO RODRIGUES

over 3 years ago

|

|

Demonstrações contábeis

- Registro de operações contábeis

- Operações de vendas de mercadorias

- A venda de mercadorias envolve

basicamente os seguintes elementos:

Annotations:

- No processo de registro das vendas deve-se: - baixar o custo da venda dos estoques, - apurar os impostos incidentes e - fazer o registro da receita de vendas na forma combinada com o cliente. À vista ou a prazo.

- O custo da mercadoria que estava em estoque.

- O preço pelo qual foi feita a venda.

- Os impostos incidentes.

- A forma da venda: à vista ou a prazo.

- Descrição do fato contábil da venda

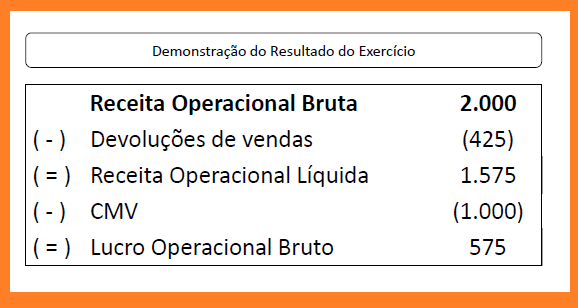

- Em 15/01/x1 a empresa Progresso Ltda vendeu mercadorias em

estoque cujo custo era de R$ 1.000. O preço de venda cobrado

pela mercadoria foi de R$ 2.000. Sobre a venda incide impostos

na ordem de 21,25% (PIS 1,60%; COFINS 7,6%; ICMS 12%). A

venda foi feita a prazo.

- LANÇAMENTO CONTÁBIL

- LOCAL: Cidade, UF DATA: 31/05/x1

- Débito Custo das mercadorias vendidas

- Crédito Estoque de mercadorias

- HISTÓRICO: Baixa do custo da venda cf. NF 001 VALOR: R$ 1.000,00

- Débito: Duplicatas a receber

- Crédito: Venda de mercadorias

- HISTÓRICO: Venda de mercadorias cf. NF 001 VALOR: R$ 2.000,00

- Débito: Impostos s/ vendas

- Crédito: Impostos a recolher

- HISTÓRICO: Impostos sobre a venda cf. NF 001 VALOR: R$ 425,00

- Lançamento 03

- Lançamento 03

- HISTÓRICO: Impostos sobre a venda cf. NF 001 VALOR: R$ 425,00

- Crédito: Impostos a recolher

- Débito: Impostos s/ vendas

- Lançamento 02

- HISTÓRICO: Venda de mercadorias cf. NF 001 VALOR: R$ 2.000,00

- Crédito: Venda de mercadorias

- Débito: Duplicatas a receber

- Lançamento 01

- HISTÓRICO: Baixa do custo da venda cf. NF 001 VALOR: R$ 1.000,00

- Crédito Estoque de mercadorias

- Débito Custo das mercadorias vendidas

- LOCAL: Cidade, UF DATA: 31/05/x1

- LANÇAMENTO CONTÁBIL

- Em 15/01/x1 a empresa Progresso Ltda vendeu mercadorias em

estoque cujo custo era de R$ 1.000. O preço de venda cobrado

pela mercadoria foi de R$ 2.000. Sobre a venda incide impostos

na ordem de 21,25% (PIS 1,60%; COFINS 7,6%; ICMS 12%). A

venda foi feita a prazo.

- Descrição do fato contábil da venda

- A forma da venda: à vista ou a prazo.

- Os impostos incidentes.

- O preço pelo qual foi feita a venda.

- A venda de mercadorias envolve

basicamente os seguintes elementos:

- Operações de vendas de mercadorias

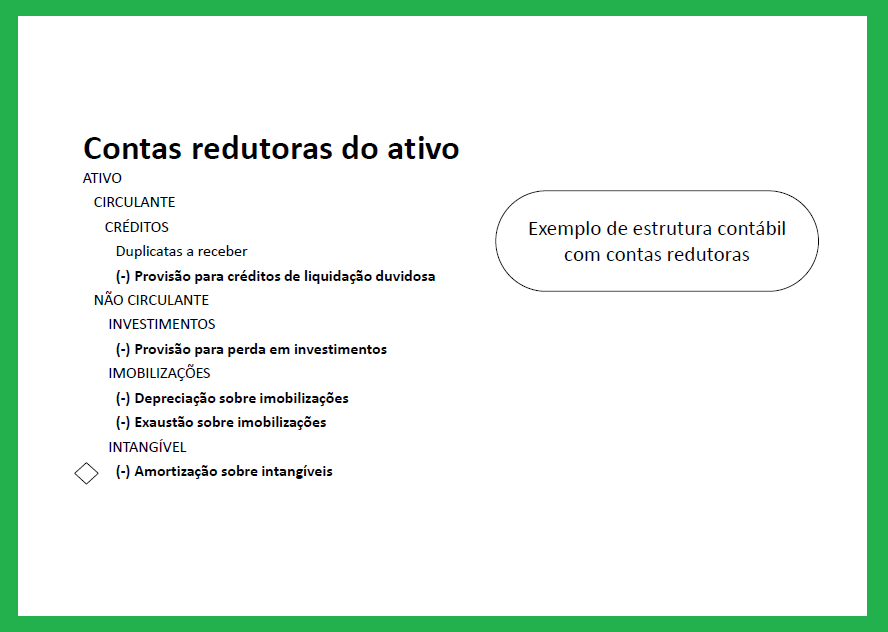

- Contas Redutoras

- ajustar possíveis reduções patrimoniais

Annotations:

- São contas que servem para ajustar possíveis reduções patrimoniais, ou reduções ocasionadas por força de uma ação da própria entidade, no sentido de trazer os valores dos elementos ajustados mais próximos de seus valores realizáveis.

- Contas redutoras do ativo

- Perdas Estimadas de Crédito de Liquidação Duvidosa (PECLD)

Annotations:

- Parcela estimada pela empresa que não será recebida, em decorrência de maus pagadores. Deverá ser subtraída de Duplicatas a receber (% >> não aceito pelo Imposto de Renda).

- Duplicatas Descontadas

Annotations:

- (reclassificação >> Passivo): parte das duplicatas a receber negociadas com as instituições financeiras (realização antecipada). Deverá ser subtraída de Duplicatas a Receber.

- Perdas Estimadas de Crédito de Liquidação Duvidosa (PECLD)

- Contas redutoras do ativo imobilizado

- Depreciação Acumulada:

- Perda da capacidade do imobilizado de produzir eficientemente.

Obtém-se o valor líquido (Valor Bruto – Depreciação Acumulada) que

deverá aproximar-se do seu valor em termos potenciais.

- Perda da capacidade do imobilizado de produzir eficientemente.

Obtém-se o valor líquido (Valor Bruto – Depreciação Acumulada) que

deverá aproximar-se do seu valor em termos potenciais.

- Amortização Acumulada:

- calculada sobre os bens intangíveis que

representam retorno sobre seu valor de aquisição.

- calculada sobre os bens intangíveis que

representam retorno sobre seu valor de aquisição.

- Exaustão Acumulada

- calculada sobre a exploração de

recursos minerais e florestais.

- calculada sobre a exploração de

recursos minerais e florestais.

- Depreciação Acumulada:

- Contas redutoras do Patrimônio Líquido

- Resultados Acumulados (Prejuízo Acumulados)

- os montantes de Lucros Acumulados aumenta o montante do

PL. Os valores de Prejuízos reduz montante do PL.

- os montantes de Lucros Acumulados aumenta o montante do

PL. Os valores de Prejuízos reduz montante do PL.

- Ações em Tesouraria:

- ações da empresas compradas pela própria

empresa, para posterior venda a terceiros.

- ações da empresas compradas pela própria

empresa, para posterior venda a terceiros.

- Resultados Acumulados (Prejuízo Acumulados)

- ajustar possíveis reduções patrimoniais

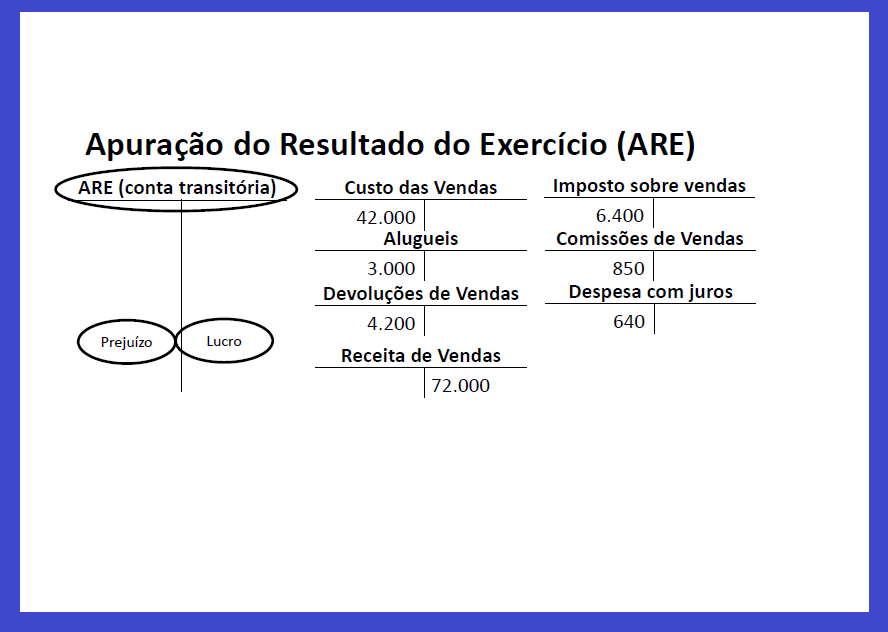

- Apuração do Resultado

- Apuração do Resultado do Exercício (ARE)

Annotations:

- .

- A avaliação do desempenho da organização envolve a apuração do

resultado e a determinação do lucro ou prejuízo a cada período.

- A ARE fecha um ciclo ao final de cada período.

Annotations:

- • A ARE fecha um ciclo ao final de cada período. O resultado evidenciado na Demonstração do Resultado do Exercício é objeto de análise e tomada de decisões

- Consiste no encerramento de todas as contas de

resultado que são lançadas contra a conta transitória

chamada de Apuração do Resultado do Exercício (ARE)

- Depois dos lançamentos, as contas de resultado são

encerradas e o saldo da conta ARE é destinado de acordo com

o que determinou a assembleia ou os sócios da empresa.

- Confronto entre Receitas e Despesas

- Receitas > Despesas = Lucro

- Receitas < Despesas = Prejuízo

- Características: • Apuração realizada a cada exercício social; • Resumo ordenado

das Receitas e Despesas; • Apuração é realizada de forma destacada na DRE

- Características: • Apuração realizada a cada exercício social; • Resumo ordenado

das Receitas e Despesas; • Apuração é realizada de forma destacada na DRE

- Receitas < Despesas = Prejuízo

- Receitas > Despesas = Lucro

- A ARE fecha um ciclo ao final de cada período.

- Apuração do Resultado do Exercício (ARE)

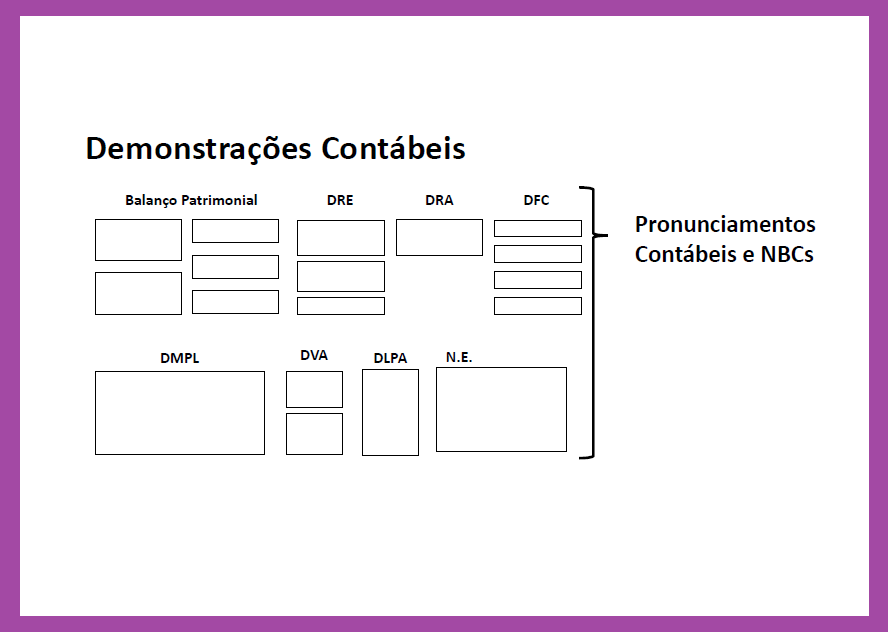

- Demonstrações Contábeis

- • Balanço Patrimonial.......................................................................

• Demonstração do Resultado do Exercício (DRE)........................

• Demonstração do Resultado Abrangente (DRA)........................

• Demonstração de Lucros ou Prejuízos Acumulados (DLPA);....

• Demonstração das Mutações do Patrimônio Líquido (DMPL);

• Demonstração dos Fluxos de Caixa (DFC); e..............................

• Demonstração do Valor Adicionado (DVA);................................

• Notas explicativas;........................................................................

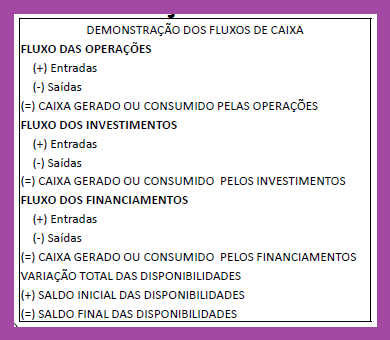

- Demonstração dos Fluxos de Caixa (DFC)

- O papel da DFC é evidenciar as origens e aplicações de recursos financeiros de caixa e

equivalentes de caixa. Ela pode ser elaborada por dois métodos: direto e indireto.

- A DFC é útil para avaliar a capacidade da empresa em gerar recursos de caixa.

- desenvolver modelos para avaliar e comparar o valor presente de futuros fluxos de caixa.

- DFC – Exibição por Fluxos

- A

- Saldo inicial de Caixa

- ( + ) Fluxo das Atividades Operacionais

- ( + ) Fluxo das Atividades de Investimento

- ( + ) Fluxo das Atividades de Financiamento

- B

- ( = ) Caixa gerado ou consumido no período

- C

- Saldo final de Caixa (A + B)

- DFC – Exibição simplificada (gerencial)

- A

- Saldo inicial de Caixa

- B

- ( - ) Pagamentos

- ( + ) Recebimentos

- C

- Saldo final de Caixa (A + B)

- CPC 03

- O que justifica a exigência da elaboração da DFC

pelas entidades? O maior volume de operações

desenvolvidas por uma entidade é o financeiro. A

DFC evidencia essas movimentações separadas

por grupos.

- O que justifica a exigência da elaboração da DFC

pelas entidades? O maior volume de operações

desenvolvidas por uma entidade é o financeiro. A

DFC evidencia essas movimentações separadas

por grupos.

- CPC 03

- Saldo final de Caixa (A + B)

- C

- ( + ) Recebimentos

- ( - ) Pagamentos

- B

- Saldo inicial de Caixa

- A

- DFC – Exibição simplificada (gerencial)

- Saldo final de Caixa (A + B)

- C

- ( = ) Caixa gerado ou consumido no período

- B

- ( + ) Fluxo das Atividades de Financiamento

- ( + ) Fluxo das Atividades de Investimento

- ( + ) Fluxo das Atividades Operacionais

- Saldo inicial de Caixa

- A

- DFC – Exibição por Fluxos

- desenvolver modelos para avaliar e comparar o valor presente de futuros fluxos de caixa.

- A DFC é útil para avaliar a capacidade da empresa em gerar recursos de caixa.

- O papel da DFC é evidenciar as origens e aplicações de recursos financeiros de caixa e

equivalentes de caixa. Ela pode ser elaborada por dois métodos: direto e indireto.

- Demonstração dos Fluxos de Caixa (DFC)

- • Balanço Patrimonial.......................................................................

• Demonstração do Resultado do Exercício (DRE)........................

• Demonstração do Resultado Abrangente (DRA)........................

• Demonstração de Lucros ou Prejuízos Acumulados (DLPA);....

• Demonstração das Mutações do Patrimônio Líquido (DMPL);

• Demonstração dos Fluxos de Caixa (DFC); e..............................

• Demonstração do Valor Adicionado (DVA);................................

• Notas explicativas;........................................................................

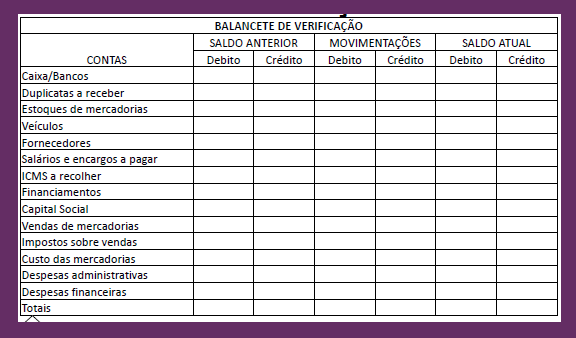

- Balancete Contábil

- Balancete de Verificação

- Após registrados os fatos contábeis e individualizados os saldos das

contas, pode-se elaborar um balancete de verificação.

- É um relatório auxiliar, não obrigatório, que serve para verificar os

saldos das contas patrimoniais e de resultado gerados pelos registros

contábeis. Ele é útil em situações de conferências.

- É possível checar a correção dos

lançamentos contábeis e analisar

os saldos das contas antes do

levantamento das demonstrações

contábeis.

- É possível checar a correção dos

lançamentos contábeis e analisar

os saldos das contas antes do

levantamento das demonstrações

contábeis.

- É um relatório auxiliar, não obrigatório, que serve para verificar os

saldos das contas patrimoniais e de resultado gerados pelos registros

contábeis. Ele é útil em situações de conferências.

- Após registrados os fatos contábeis e individualizados os saldos das

contas, pode-se elaborar um balancete de verificação.

- Balancete de Verificação

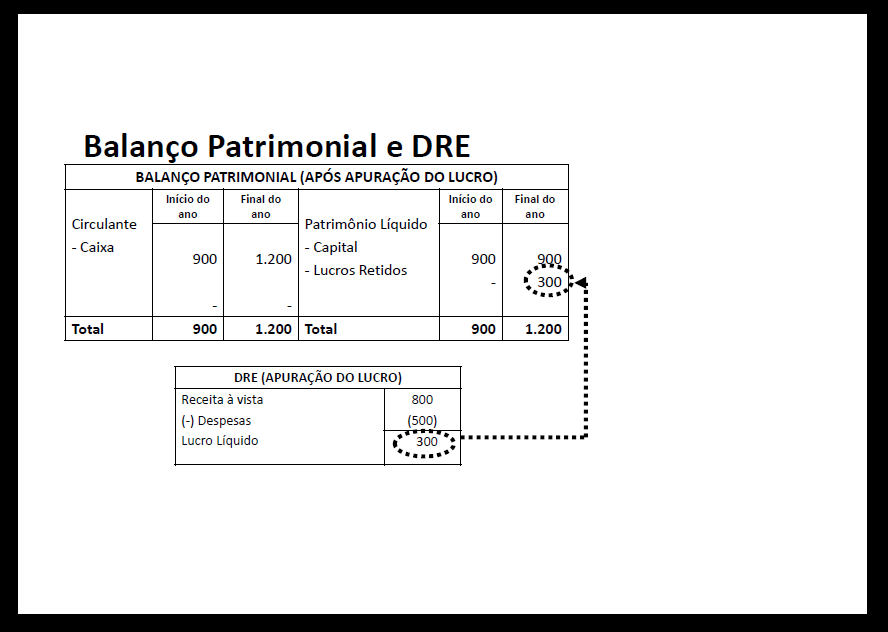

- Balanço Patrimonial e DRE

- Principais Demonstrações Financeiras

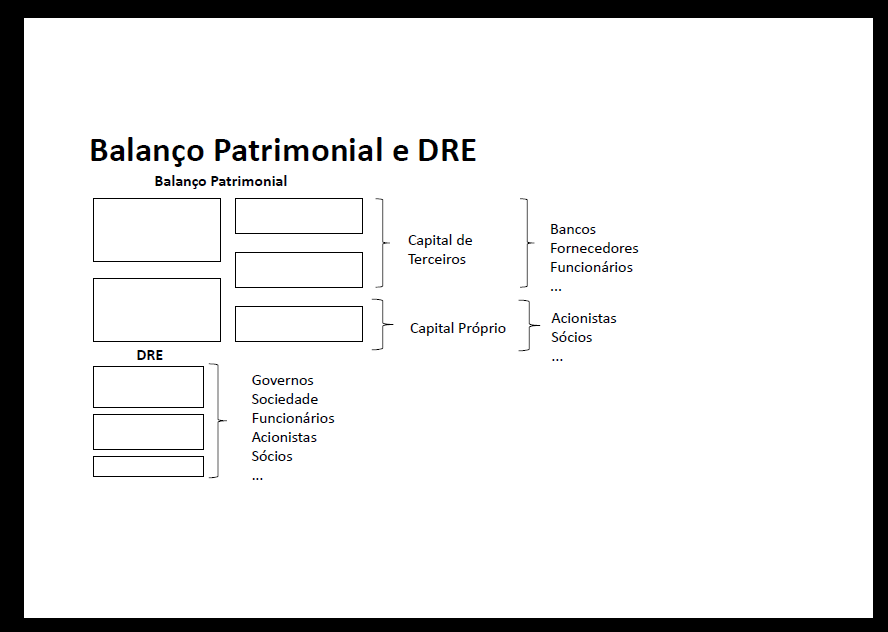

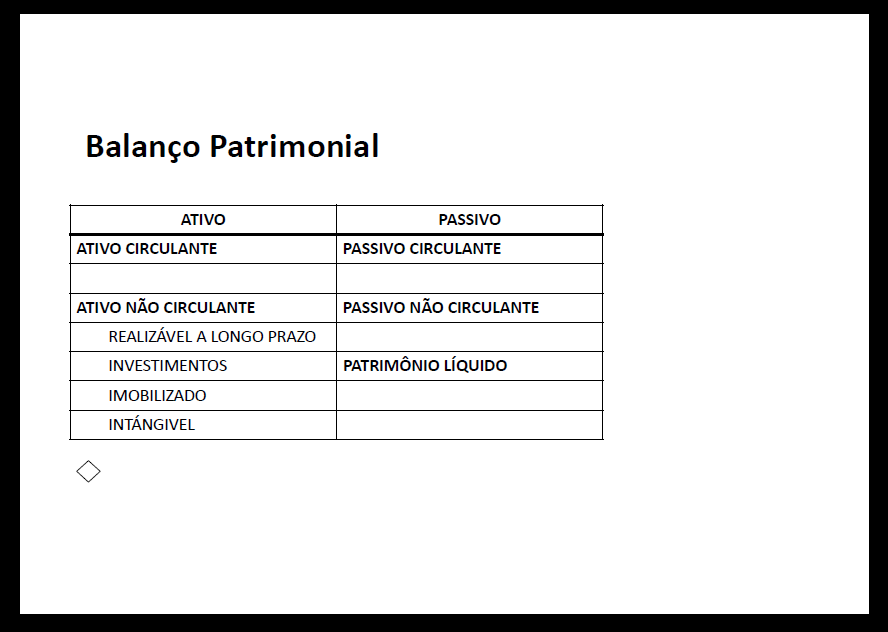

- Balanço patrimonial

- é uma demonstração estática porque ele demonstra a

situação patrimonial em dado momento.

- Lucro

- Uma parcela do lucro é distribuída aos donos da

empresa em dinheiro na forma de dividendos.

- Outra parcela visa à reaplicação na empresa, visando fortalecer o Capital

Próprio. Esta parcela é conhecido como Lucro Retido (não distribuído) e,

mais cedo ou mais tarde, irá incorporar ao Capital Social.

- O que fazer com o Lucro?

- Proposta da administração para a destinação do lucro;

- Constituição de Reservas

- Lucro Retido

- Lucro Retido

- Distribuição de dividendos

- Constituição de Reservas

- Proposta da administração para a destinação do lucro;

- O que fazer com o Lucro?

- Uma parcela do lucro é distribuída aos donos da

empresa em dinheiro na forma de dividendos.

- Lucro

- é uma demonstração estática porque ele demonstra a

situação patrimonial em dado momento.

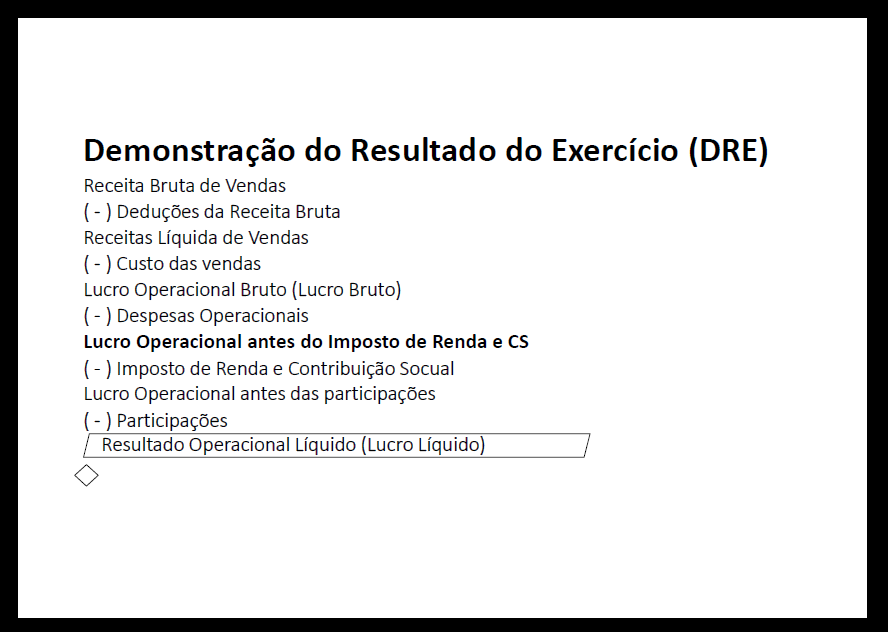

- Demonstração do Resultado do Exercício (DRE)

- possui caráter econômico uma vez que evidencia o resultado e o desempenho

econômico obtido a partir das operações da empresa em um determinado período.

- possui caráter econômico uma vez que evidencia o resultado e o desempenho

econômico obtido a partir das operações da empresa em um determinado período.

- Balanço patrimonial

- Principais Demonstrações Financeiras

- Contextualização

- Cada demonstração exigida pela legislação

possui uma finalidade específica.

Annotations:

- A legislação e as normas contábeis estabelecem as regras a serem cumpridas para a elaboração e divulgação dos relatórios contábeis.

- O Balanço Patrimonial é a principal demonstração financeira.

- demonstra a situação patrimonial em dado momento.

- A Demonstração do Resultado do Exercício (DRE)

- demonstra a eficácia patrimonial na geração de resultado.

- Demonstração dos Fluxos de Caixa (DFC)

- evidencia as origens e aplicações de recursos financeiros de caixa e equivalentes de caixa.

- • O registro das operações de venda envolvem a apuração do custo e impostos.

- • Algumas contas patrimoniais são consideradas como redutoras, ...

- • A apuração do resultado representa a forma pela qual as contas de resultado são encerradas.

- pois fazem o papel de ajuste das contas.

- • A apuração do resultado representa a forma pela qual as contas de resultado são encerradas.

- • Algumas contas patrimoniais são consideradas como redutoras, ...

- • O registro das operações de venda envolvem a apuração do custo e impostos.

- evidencia as origens e aplicações de recursos financeiros de caixa e equivalentes de caixa.

- Demonstração dos Fluxos de Caixa (DFC)

- demonstra a eficácia patrimonial na geração de resultado.

- A Demonstração do Resultado do Exercício (DRE)

- demonstra a situação patrimonial em dado momento.

- Cada demonstração exigida pela legislação

possui uma finalidade específica.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.