27278379

Description

Mind Map by Sebastian S Ch., updated more than 1 year ago

|

|

Created by Sebastian S Ch.

almost 4 years ago

|

|

la evolución histórica de la contabilidad vista desde las escuelas del pensamientocontable contable.

- con ellas se estructura teorias que explican, sustentan ,clasifican y

justifican el caracter y la finalidad pratica de la contabilidada.

- que nacen desde el siglo XVIII a la actualidad del s XXI.

- Se clasifican sus escuelas de la siguiente manera

- Escuelas Clasicas

- Principalmente se enfoca en el

funcionamiento de las

cuentas,aun sin claridad del

valor economico o

funcionalidad de la contabilidad

en la toma de desiciones en la

empresa.

- surgen en el S XVIII

y va hasta el

programa

investigativo

economico del siglo

XX

- nacen las

siguientes

escuelas:

- Teoria Contista

- Pecursor frances

Rene delaporte

1685.

- es la primera escuela de interes contable.se

enfoca en explicar y justificar las reglas que

basan el movimiento de las cuentas.identifica

y divide la personalidad de la empresa de la

de su prpietario.

- es la primera escuela de interes contable.se

enfoca en explicar y justificar las reglas que

basan el movimiento de las cuentas.identifica

y divide la personalidad de la empresa de la

de su prpietario.

- Pecursor frances

Rene delaporte

1685.

- Teoria del Propietario

- Percursor Huscraft

Stephens año 1700. a

finales del siglo XVII.

- la empresa tiene personalidad

independiente.tiene responsabilidades

que debe cumplir que se rigen por reglas

de Activos y Pasivos. se divide y clasifica en

grupos de cuentas.

- la empresa tiene personalidad

independiente.tiene responsabilidades

que debe cumplir que se rigen por reglas

de Activos y Pasivos. se divide y clasifica en

grupos de cuentas.

- Percursor Huscraft

Stephens año 1700. a

finales del siglo XVII.

- Escuela Lombarda

- percursor

Francisco villa.se

da a finales del S

XIX

- nace la teoria cientifica de la contabilidad.

mostrar la relacion entre la contabilidad

economica y administracion de la

empresa. se centra en el control y

funcionalidad de las actividades de la

empresa.

- nace la teoria cientifica de la contabilidad.

mostrar la relacion entre la contabilidad

economica y administracion de la

empresa. se centra en el control y

funcionalidad de las actividades de la

empresa.

- percursor

Francisco villa.se

da a finales del S

XIX

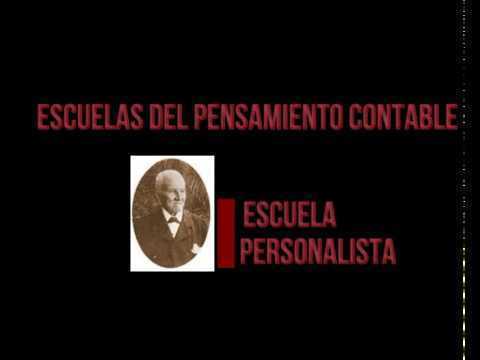

- Escuela Personalista

- percursor el italiano

cerboni(entre

1836-1886)

- se enfoca en estudiar las funciones

administrativas economicas

orgnanizacional y disciplina de la empresa

interna. registro calculo control

cordinacion y representacion

administrativa de los sucesos de la

organizacion.

- se enfoca en estudiar las funciones

administrativas economicas

orgnanizacional y disciplina de la empresa

interna. registro calculo control

cordinacion y representacion

administrativa de los sucesos de la

organizacion.

- percursor el italiano

cerboni(entre

1836-1886)

- Escuela controlista

- Percursor Fabio

Besta 1891

- se define en el control y estudio de la

riqueza hacendal y caracter ecoomico

de la contabilidad. enfatisado en 3

fases que son:control gestion y

dirrecion.

- se define en el control y estudio de la

riqueza hacendal y caracter ecoomico

de la contabilidad. enfatisado en 3

fases que son:control gestion y

dirrecion.

- Percursor Fabio

Besta 1891

- Teoria Contista

- nacen las

siguientes

escuelas:

- surgen en el S XVIII

y va hasta el

programa

investigativo

economico del siglo

XX

- Principalmente se enfoca en el

funcionamiento de las

cuentas,aun sin claridad del

valor economico o

funcionalidad de la contabilidad

en la toma de desiciones en la

empresa.

- Escuelas Contemporaneas

- inicia en 1970

- tiene como

percursores a peasnell

1981,Staubus1986 y

tua 1989

- Paradigma de la contabilidad

- el caracter de la

contabilidad es teorico y

normativo

- se indaga como satisfacer mejor al

usuario contable.

- implementacion de objetivos de informacion

financiera con las cuales direccionar sus las

reglas.

- se identifica yapropia el significado de

usuario informativo financiero

- se identifica yapropia el significado de

usuario informativo financiero

- implementacion de objetivos de informacion

financiera con las cuales direccionar sus las

reglas.

- se indaga como satisfacer mejor al

usuario contable.

- el caracter de la

contabilidad es teorico y

normativo

- Paradigma de la contabilidad

- tiene como

percursores a peasnell

1981,Staubus1986 y

tua 1989

- inicia en 1970

- Escuelas Economicas

- nacen entre finales del S XIX y comienzos del siglo XX en

centroeuropa; Alemania,francia e italia

- se originan las escueslas Neocontistas en europa. se origino el

concepto de valor economico como esencia de la contabilidad

- sus escuelas son;

- Escuela Alemana de la

economia de la empresa

- su mayor

representante es

schmalenbam 1920

- se genera un procedimiento desarrollado del

concepto y significado de valor dentro de la

organizacion

- se genera un procedimiento desarrollado del

concepto y significado de valor dentro de la

organizacion

- su mayor

representante es

schmalenbam 1920

- Neocotismo

Economico Europeo

- su representante es

Leo Gomber 1908.

- indica que forma parte de la

ecomologia,centreda en la actividad economica

en el proceso antes durante y despues de la

empresa

- indica que forma parte de la

ecomologia,centreda en la actividad economica

en el proceso antes durante y despues de la

empresa

- su representante es

Leo Gomber 1908.

- Neocotismo

economicom

frances

- sus principales representantes son Jean

Bournisien 1919,Rene delaporte 1919,Jean

Dumarchey 1922

- señala cuales son las funciones que debe cumplir la

contabilidad entre factores

historicos,estadisticos,,financieros,juridicos, de

comportamiento y principalmente de control.

- señala cuales son las funciones que debe cumplir la

contabilidad entre factores

historicos,estadisticos,,financieros,juridicos, de

comportamiento y principalmente de control.

- sus principales representantes son Jean

Bournisien 1919,Rene delaporte 1919,Jean

Dumarchey 1922

- El neocotiso en

Estados Unidos

- Se da en la Primera

mitad del S XX.

- se centra especificamente en

justificar la practica contable.

- se centra especificamente en

justificar la practica contable.

- Se da en la Primera

mitad del S XX.

- Periodo economico en

Italia

- son dos sus escuelas que surgen

en este tiempo y se destacan a sus

representantes

- Escuela hacendal de gino zapata 1950

asocia la contabilidad a la ecomia

empresarial

- Escuela Patrimonial dde vicenzo

masi su objetivo es el analisis e

investigacion del patrimonio y sus

fenomenos

- Escuela Patrimonial dde vicenzo

masi su objetivo es el analisis e

investigacion del patrimonio y sus

fenomenos

- Escuela hacendal de gino zapata 1950

asocia la contabilidad a la ecomia

empresarial

- son dos sus escuelas que surgen

en este tiempo y se destacan a sus

representantes

- Escuela

Economico-Deductiva

NorteAmericana

- se genera una vision especificamente

critica de la practica contable y del

valor,se divide en valor entre costos y

valor neto

- representante principal paton

1907. ademas de moonizt 1961 y

sprouse 1963.

- representante principal paton

1907. ademas de moonizt 1961 y

sprouse 1963.

- se genera una vision especificamente

critica de la practica contable y del

valor,se divide en valor entre costos y

valor neto

- Escuela Alemana de la

economia de la empresa

- sus escuelas son;

- se originan las escueslas Neocontistas en europa. se origino el

concepto de valor economico como esencia de la contabilidad

- nacen entre finales del S XIX y comienzos del siglo XX en

centroeuropa; Alemania,francia e italia

- Escuelas Clasicas

- Se clasifican sus escuelas de la siguiente manera

- que nacen desde el siglo XVIII a la actualidad del s XXI.

- con ellas se estructura teorias que explican, sustentan ,clasifican y

justifican el caracter y la finalidad pratica de la contabilidada.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.