31527495

Estados Financieros Básicos

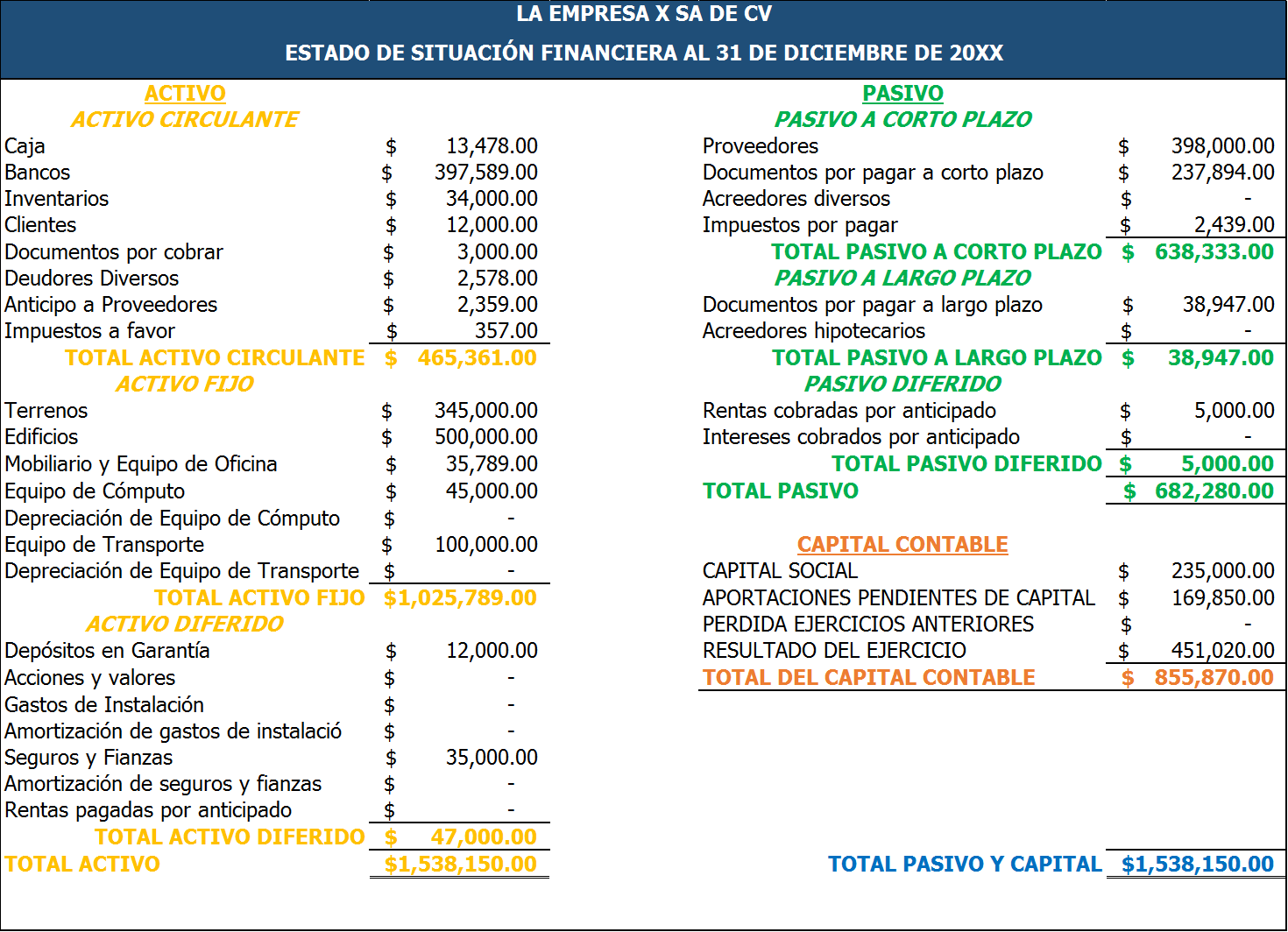

- NIF B-6 Estado de Situación Financiera

- Está integrada por los párrafos incluidos en los capítulos 10 al 80 los cuales tienen

el mismo carácter normativo. La NIF B-6 debe aplicarse de forma integral y

entenderse en conjunto con el Marco Conceptual establecido en la serie NIF A.

- Objetivo: Esta Norma establece las normas para la presentación y estructura del

estado de situación financiera de propósito general (también denominado balance

general o estado de posición financiera), para que los estados de situación financiera

que se emitan sean comparables, tanto con los estados financieros de la misma

entidad correspondientes a periodos anteriores, como con los de otras entidades

- Las disposiciones de esta NIF son aplicables a todas las entidades lucrativas que emiten

estados financieros de propósito general en los términos establecidos en la NIF A-3

- Las disposiciones de esta NIF son aplicables a todas las entidades lucrativas que emiten

estados financieros de propósito general en los términos establecidos en la NIF A-3

- Objetivo: Esta Norma establece las normas para la presentación y estructura del

estado de situación financiera de propósito general (también denominado balance

general o estado de posición financiera), para que los estados de situación financiera

que se emitan sean comparables, tanto con los estados financieros de la misma

entidad correspondientes a periodos anteriores, como con los de otras entidades

- También

conocido como

Balance General

- Está integrada por los párrafos incluidos en los capítulos 10 al 80 los cuales tienen

el mismo carácter normativo. La NIF B-6 debe aplicarse de forma integral y

entenderse en conjunto con el Marco Conceptual establecido en la serie NIF A.

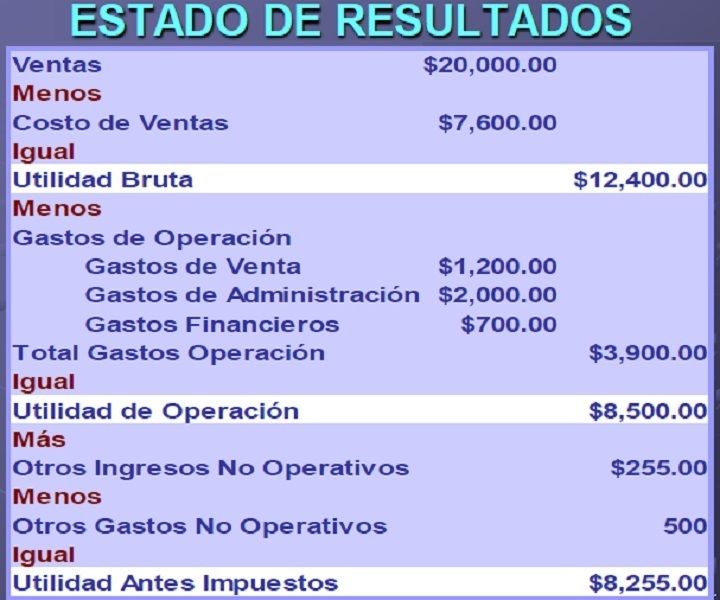

- NIF B-3 Estado de Resultados

- En el año 2007, entró en vigor la NIF B-3, Estado de resultados, emitida por

el Consejo Mexicano de Normas de Información Financiera (CINIF)

- El objetivo de la NIF B-3, Estado de resultado integral, es establecer las normas

generales para la presentación y estructura del estado de resultado integral, los

requerimientos mínimos de su contenido y las normas generales de revelación.

- Con base en dicha NIF, el estado de resultados

sólo debía incluir los ingresos, costos y gastos

que conformaban la utilidad o pérdida neta.

- Con base en dicha NIF, el estado de resultados

sólo debía incluir los ingresos, costos y gastos

que conformaban la utilidad o pérdida neta.

- El objetivo de la NIF B-3, Estado de resultado integral, es establecer las normas

generales para la presentación y estructura del estado de resultado integral, los

requerimientos mínimos de su contenido y las normas generales de revelación.

- La NIF B-3, Estado de resultado integral, está integrada por los párrafos incluidos en

los capítulos 10 al 80, los cuales tienen el mismo carácter normativo y los Apéndices

A y B que no son normativos. La NIF B-3 debe aplicarse de forma integral y

entenderse en conjunto con el Marco Conceptual establecido en la Serie NIF A.

- Presentación

- En el año 2007, entró en vigor la NIF B-3, Estado de resultados, emitida por

el Consejo Mexicano de Normas de Información Financiera (CINIF)

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.