32185863

Description

Mind Map by María Lourdes Olaya Zarate, updated more than 1 year ago

|

|

Created by María Lourdes Olaya Zarate

almost 3 years ago

|

|

CONTABILIDAD FINANCIERA

- ¿Qué es la

contabilidad?

- La contabilidad es el proceso de identificar, medir y comunicar la información

financiera acerca de una entidad, misma que permite conseguir informes

bien fundados y la toma de decisiones por los usuarios de la información.

- ¿La importancia de

la contabilidad?

- La contabilidad no sólo permite conocer el pasado y el

presente de una empresa, sino el futuro, ya que podemos

hacer previsiones, tambien consiste en obtener una

información para poder tomar decisiones y controlar la

gestión económica.

- La contabilidad no sólo permite conocer el pasado y el

presente de una empresa, sino el futuro, ya que podemos

hacer previsiones, tambien consiste en obtener una

información para poder tomar decisiones y controlar la

gestión económica.

- ¿La importancia de

la contabilidad?

- La contabilidad es el proceso de identificar, medir y comunicar la información

financiera acerca de una entidad, misma que permite conseguir informes

bien fundados y la toma de decisiones por los usuarios de la información.

- ¿Que es La contabilidad financiera?

- es una rama del área de la contabilidad que se ocupa de sistematizar

la información de las actividades y la situación económica de una

empresa en un momento del tiempo y a lo largo de su desarrollo.

- está orientado a operaciones

relacionadas a la prestación de

servicios, que principalmente son:

- Contabilidad bancaria

- Contabilidad de seguros y reaseguros

- Contabilidad de mutuales de ahorro y préstamo

- Contabilidad de almacenas de depósito

- Contabilidad de casas de

cambio

- Contabilidad de bolsas de valores

- Contabilidad bancaria

- También se conoce como contabilidad

externa o general y, en conjunto con la

contabilidad administrativa y la

contabilidad de costos, compone la

estructura contable típica de toda

organización.

- está orientado a operaciones

relacionadas a la prestación de

servicios, que principalmente son:

- es una rama del área de la contabilidad que se ocupa de sistematizar

la información de las actividades y la situación económica de una

empresa en un momento del tiempo y a lo largo de su desarrollo.

- 1. Objetivo de la contabilidad financiera.

- La contabilidad

financiera tiene dos

objetivos principales,

dependiendo del

usuario de la

información:

- INTERNO: Entrega información valiosa acerca de la posición

financiera de la empresa lo que permite evaluar los

resultados de las decisiones que han sido adoptadas en el

pasado. Así, introduce cambios y/o propone nuevas

estrategias para planificar a futuro.

- EXTERNO: Informa sobre la situación financiera de una

empresa lo que facilita hacer comparaciones y atraer a

posibles inversionistas. La contabilidad financiera también

facilita el control y fiscalización por parte de las autoridades

relevantes.

- Registro de hechos econòmicos

- Rendiciòn y control de cuentas y resultados.

- Información económico financiero para tomara decisiones

- INTERNO: Entrega información valiosa acerca de la posición

financiera de la empresa lo que permite evaluar los

resultados de las decisiones que han sido adoptadas en el

pasado. Así, introduce cambios y/o propone nuevas

estrategias para planificar a futuro.

- La contabilidad

financiera tiene dos

objetivos principales,

dependiendo del

usuario de la

información:

- 2. Características de la contabilidad

financiera.

- Registra de manera ordenada las actividades de la

empresa.

- Permite tener un registro histórico de la evolución de la

empresa.

- Se basa en reglas, normas y principios comúnmente

aceptados.

- Rendición de informes a terceras personas sobre el

movimiento financiero de la empresa.

- Cubre la totalidad de las operaciones del negocio en

forma sistemática, histórica y cronológica.

- Registra de manera ordenada las actividades de la

empresa.

- 3. Diferencias y semejanzas entre la

contabilidad financiera y la contabilidad

administrativa.

- Diferencias

- Usuarios internos

- Infames

internos

- Histórica y

previsional

- No existen. La dirección marca

sus propias normas.

- No existen. La dirección marca

sus propias normas.

- Histórica y

previsional

- Infames

internos

- Usuarios

externos

- Cuentas

anuales

- Histórica

- Normativa mercantil, entre la

que destaca el Plan General de

Contabilidad

- Normativa mercantil, entre la

que destaca el Plan General de

Contabilidad

- Histórica

- Cuentas

anuales

- Usuarios internos

- Semejanzas

- • La información

operativa se usa tanto

en la preparación de los

estados financieros

como en la contabilidad

gerencial.

- • La información

operativa se usa tanto

en la preparación de los

estados financieros

como en la contabilidad

gerencial.

- Diferencias

- 4. Elementos básicos de la

contabilidad financiera.

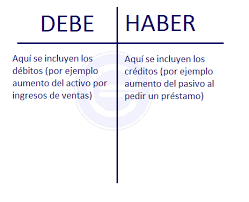

- Esta presenta una forma de T, con dos

columnas en donde se anotan los

movimientos (ingresos y egresos) del

período bajo análisis.

- La columna a la

derecha se llama

“Haber”.

- los créditos o

gastos.

- las cuentas de pasivo, patrimonio neto y de

resultados positivos se suman por el Haber y

restan por el Debe.

- las cuentas de pasivo, patrimonio neto y de

resultados positivos se suman por el Haber y

restan por el Debe.

- los créditos o

gastos.

- La columna de la

izquierda se llama “Debe”.

- los débitos y los

ingresos.

- las cuentas de activo y de resultados

negativos se suman por él Debe y restan por

el Haber.

- las cuentas de activo y de resultados

negativos se suman por él Debe y restan por

el Haber.

- los débitos y los

ingresos.

- La columna a la

derecha se llama

“Haber”.

- Esta presenta una forma de T, con dos

columnas en donde se anotan los

movimientos (ingresos y egresos) del

período bajo análisis.

- 5. Tipos de cuentas de la

contabilidad financiera.

- Existen dos tipos básicos de

cuentas para la contabilidad

financiera de una empresa:

- • Las cuentas del balance

que reflejan: el patrimonio,

el capital propio y las

deudas.

- • Las cuentas de

ingresos y egresos.

- • Las cuentas del balance

que reflejan: el patrimonio,

el capital propio y las

deudas.

- Existen dos tipos básicos de

cuentas para la contabilidad

financiera de una empresa:

- 6. Componentes de los estados

financieros.

- A). Balance de

situación

- En el Balance se muestran: • Activo, Pasivo

Y Patrimonio neto.

- En el Balance se muestran: • Activo, Pasivo

Y Patrimonio neto.

- B). Cuenta de

resultados

- Dentro de ésta, tenemos dos elementos: • Ingresos Y Gastos.

- Dentro de ésta, tenemos dos elementos: • Ingresos Y Gastos.

- C).Estado de

cambios en el

patrimonio neto

- Muestra las variaciones en las

entradas y salidas en las

operaciones de la empresa entre el

inicio del período y el final del

mismo, generalmente un año.

- Muestra las variaciones en las

entradas y salidas en las

operaciones de la empresa entre el

inicio del período y el final del

mismo, generalmente un año.

- D). Estado de flujos de

efectivo

- Muestra las fuentes, regularidad

y uso del efectivo de la empresa,

usando estimaciones directas (la

más utilizada) o indirectas.

- Muestra las fuentes, regularidad

y uso del efectivo de la empresa,

usando estimaciones directas (la

más utilizada) o indirectas.

- E.).. Memoria

- La función de este estado contable es la de completar,

ampliar, comentar y realizar aclaraciones sobre el resto de

documentos que se integran en las cuentas anuales.

- La función de este estado contable es la de completar,

ampliar, comentar y realizar aclaraciones sobre el resto de

documentos que se integran en las cuentas anuales.

- A). Balance de

situación

- 7. Importancia de las cuentas anuales.

- • Los estados financieros son un reflejo de la actividad de la

empresa y por ello son muy importantes. La información es

pública, de tal forma que todas las personas pueden acceder a

las cuentas anuales y ver en qué situación se encuentra la

empresa. Esto facilita la tomar decisiones respecto a ésta.

• Muchas de ellas, publican sus cuentas anuales en su página

web para facilitar el acceso a esta información.

- • Los estados financieros son un reflejo de la actividad de la

empresa y por ello son muy importantes. La información es

pública, de tal forma que todas las personas pueden acceder a

las cuentas anuales y ver en qué situación se encuentra la

empresa. Esto facilita la tomar decisiones respecto a ésta.

• Muchas de ellas, publican sus cuentas anuales en su página

web para facilitar el acceso a esta información.

- 8. Normatividad contable en la que se basa la contabilidad

financiera.

- Es requisito, de los usuarios externos, que los

estados financieros estén preparados de acuerdo

con ciertas normas y estándares de calidad.

- Para que esa calidad se dé, la información contable debe reunir

tres características indispensables:

- 1. Utilidad

- 2. Confiabilidad

- 3. Provisionalidad.

- 1. Utilidad

- Para que esa calidad se dé, la información contable debe reunir

tres características indispensables:

- Es requisito, de los usuarios externos, que los

estados financieros estén preparados de acuerdo

con ciertas normas y estándares de calidad.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.