34871906

Description

Mind Map by liseth paba carreño, updated more than 1 year ago

|

|

Created by liseth paba carreño

about 4 years ago

|

|

CONTROL INTERNO 2

- Clases de

control

interno

- Control interno

financiero o

contable

- Se refiere al control con el cual se efectúa un

plan de organización, de procedimientos y

registros con los cuales se logra cuestionar los

recursos, y al mismo tiempo se llega a validar la

confiabilidad y la exactitud de los informes y de

los registros financieros.

- Se refiere al control con el cual se efectúa un

plan de organización, de procedimientos y

registros con los cuales se logra cuestionar los

recursos, y al mismo tiempo se llega a validar la

confiabilidad y la exactitud de los informes y de

los registros financieros.

- Control

interno

administrativo

- Tipo de control donde se realiza un

plan organizacional, de registros y

procedimientos relacionados con los

procesos de toma de decisión de

cualquier autorización de

transacciones o de ciertas actividades

llevadas a cabo en la gerencia.

- Control de operación

- se trata de la forma en que una

empresa planea, ejecuta y

controla la forma en que se

desarrollan sus actividades. El

control se consigue con las

observaciones de los

procedimientos y de las políticas

dentro de la empresa.

- se trata de la forma en que una

empresa planea, ejecuta y

controla la forma en que se

desarrollan sus actividades. El

control se consigue con las

observaciones de los

procedimientos y de las políticas

dentro de la empresa.

- Control de organización

- este control se consigue a través de la

forma en que una organización delega

autoridad o asigna alguna

responsabilidad. Existen dos técnicas

para llevar a cabo este control: la

delegación de autoridad y la

estructura organizativa.

- este control se consigue a través de la

forma en que una organización delega

autoridad o asigna alguna

responsabilidad. Existen dos técnicas

para llevar a cabo este control: la

delegación de autoridad y la

estructura organizativa.

- Control de operación

- Tipo de control donde se realiza un

plan organizacional, de registros y

procedimientos relacionados con los

procesos de toma de decisión de

cualquier autorización de

transacciones o de ciertas actividades

llevadas a cabo en la gerencia.

- Control interno

financiero o

contable

- Cuando no existe control

interno o no es adecuado, se

corren riesgos como:

- Fraude

de

estados

contables

- Un mal control interno no toma

precauciones para evitar

situaciones que son propensas al

fraude como son la

concentración de puestos

financieros importantes, que los

empleados que los ocupen estén

en situaciones financieras

difíciles o una baja supervisión.

- Un mal control interno no toma

precauciones para evitar

situaciones que son propensas al

fraude como son la

concentración de puestos

financieros importantes, que los

empleados que los ocupen estén

en situaciones financieras

difíciles o una baja supervisión.

- Robo

- El robo es considerado otro tipo

de fraude, malversación de

activos. Este se manifiesta bajo

diferentes formas

- De información

- De activos fijos

- De efectivo

- De información

- Un inadecuado control interno se

observa con falta de registro a

pagos realizados a la organización,

aceptación de facturas falsas, uso

indebido del efectivo, utilizar

equipo o material de la

organización para fines

personales, etc.

- El robo es considerado otro tipo

de fraude, malversación de

activos. Este se manifiesta bajo

diferentes formas

- Compra excesiva

de material

- Cuando existe un control interno débil en el

área de almacén o inventario son comunes las

situaciones en las que se emiten órdenes de

compra repetidas, excesivas o innecesarias

- Material obsoleto

- Bajo aprovechamiento de recursos

- Inconsistencias en el

registro de inventario

- Material obsoleto

- Cuando existe un control interno débil en el

área de almacén o inventario son comunes las

situaciones en las que se emiten órdenes de

compra repetidas, excesivas o innecesarias

- Mala

atención a

clientes

- Cuando no existe un proceso de control

para el servicio a clientes dentro de

una empresa, es muy probable que la

satisfacción de estos disminuya,

derivando en menor retención para la

empresa.

- Cuando no existe un proceso de control

para el servicio a clientes dentro de

una empresa, es muy probable que la

satisfacción de estos disminuya,

derivando en menor retención para la

empresa.

- Fraude

de

estados

contables

- Modelos de

Control

Interno

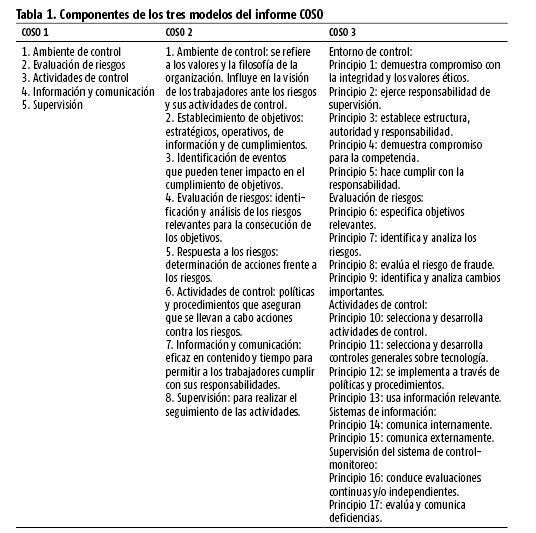

- El modelo COSO

- Actualmente, existen tres

modelos del COSO: COSO 1,

COSO 2 y COSO 3

- Actualmente, existen tres

modelos del COSO: COSO 1,

COSO 2 y COSO 3

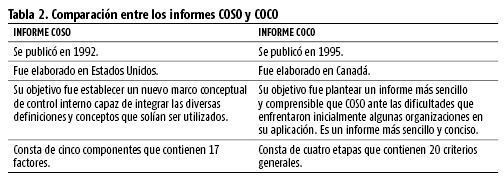

- El modelo COCO

- con el fin de presentar un

modelo más sencillo y

comprensible ante las

dificultades que enfrentaron

inicialmente algunas

organizaciones en la

aplicación del COSO.

- con el fin de presentar un

modelo más sencillo y

comprensible ante las

dificultades que enfrentaron

inicialmente algunas

organizaciones en la

aplicación del COSO.

- El modelo COSO

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.