3969276

Description

Mind Map by baby-taz22, updated more than 1 year ago

|

|

Created by baby-taz22

over 8 years ago

|

|

Unidad III La función de auditoria

interna y sus responsabilidades

- 3.1 Concepto de auditoria interna

- Una actividad de aseguramiento y consulta, concebida para

agregar valor y mejorar las operaciones de una organización.

Ayuda a una organización a cumplir sus objetivos aportando

un enfoque sistemático y disciplinado para evaluar y mejorar

la eficacia de los procesos de gestión de riesgos, control y

gobierno.

- 3.1.1 Objetivos esenciales de la actividad El objetivo primordial de

la Auditoría Interna es: Apoyar a los miembros de la empresa en

el desempeño de sus actividades, proporcionándoles análisis,

evaluaciones, recomendaciones, asesoría e información de las

actividades revisadas y la promoción de un efectivo control a un

costo razonable.

- Una actividad de aseguramiento y consulta, concebida para

agregar valor y mejorar las operaciones de una organización.

Ayuda a una organización a cumplir sus objetivos aportando

un enfoque sistemático y disciplinado para evaluar y mejorar

la eficacia de los procesos de gestión de riesgos, control y

gobierno.

- 3.2 Necesidad e importancia de reforzar el control interno

- En la Auditoría Interna el control interno es

esencial ya que debemos vigilar el cumplimiento

de sus cuatro objetivos básicos: obtención de

información financiera veraz y oportuna,

salvaguarda de los activos, promoción de la

eficiencia operacional y adhesión a las políticas

pre-establecidas de la empresa.

- En la Auditoría Interna el control interno es

esencial ya que debemos vigilar el cumplimiento

de sus cuatro objetivos básicos: obtención de

información financiera veraz y oportuna,

salvaguarda de los activos, promoción de la

eficiencia operacional y adhesión a las políticas

pre-establecidas de la empresa.

- 3.3 Actividades que caracterizan al auditor interno.-contribuyen a asegurar la integridad

de la estructura de controles internos de la administración y asisten a la gestión

administrativa en el cumplimiento de sus responsabilidades.

- 3.3.1 Auditoria financiera Es la Auditoría que se lleva a cabo para determinar si los

estados financieros en general han sido elaborados de acuerdo con el criterio

establecido, aunque también es común realizar Auditorías de Estados Financieros

preparados, utilizando la base de efectivo o alguna otra base de contabilidad

adecuada para la organización, Dentro de este tipo de Auditoría también se puede

aplicar un enfoque de sistemas estratégicos, el auditor debe tener un amplio

conocimiento de la entidad y su ambiente. Este análisis ayuda al auditor a identificar

los riesgos asociados con las estrategias del cliente que pueden afectar, aunque los

estados financieros estén declarados de manera correcta.

- 3.3.2 Auditoria operacional Evalúa la eficiencia y eficacia de cualquier parte de los

procedimientos y métodos de operación de una organización. Esto quiere decir, que

cuando se completa una Auditoría operacional, por lo general, la administración espera

recomendaciones para mejorar sus operaciones.

- 3.3.3 Auditoria administrativa La Auditoría se realiza

para determinar si se aplican correctamente los

procedimientos, reglas o reglamentos específicos que

una autoridad superior ha establecido.

- Esto puede incluir o englobar lo siguiente: Determinar si el

personal contable aplica los procedimientos que prescribió el

contralor de la compañía. Revisar promedios de sueldos para

que cumplan con la legislación laboral. Como ejemplo se puede

determinar si se han cumplido los requerimientos del banco

para continuación de un préstamo, mediante la información de

registros de la compañía, que está basado en criterios

establecidos de disposiciones del contrato de préstamo

mediante una evidencia disponible como son los documentos,

registros y fuentes externas de evidencia.

- Esto puede incluir o englobar lo siguiente: Determinar si el

personal contable aplica los procedimientos que prescribió el

contralor de la compañía. Revisar promedios de sueldos para

que cumplan con la legislación laboral. Como ejemplo se puede

determinar si se han cumplido los requerimientos del banco

para continuación de un préstamo, mediante la información de

registros de la compañía, que está basado en criterios

establecidos de disposiciones del contrato de préstamo

mediante una evidencia disponible como son los documentos,

registros y fuentes externas de evidencia.

- 3.3.1 Auditoria financiera Es la Auditoría que se lleva a cabo para determinar si los

estados financieros en general han sido elaborados de acuerdo con el criterio

establecido, aunque también es común realizar Auditorías de Estados Financieros

preparados, utilizando la base de efectivo o alguna otra base de contabilidad

adecuada para la organización, Dentro de este tipo de Auditoría también se puede

aplicar un enfoque de sistemas estratégicos, el auditor debe tener un amplio

conocimiento de la entidad y su ambiente. Este análisis ayuda al auditor a identificar

los riesgos asociados con las estrategias del cliente que pueden afectar, aunque los

estados financieros estén declarados de manera correcta.

- 3.4 Normas para la práctica profesional de auditoria interna Las normas forman parte

del marco para la práctica profesional.

- 3.4.1 Normas sobre atributos

1000 – Propósito, autoridad y

responsabilidad 1100 –

Independencia y objetividad 1110

– Independencia de la

organización 1120 – Objetividad

individual 1130 – Impedimentos a

la independencia u objetividad

1200 – Pericia y debido cuidado

profesional 1210 – Pericia 1220 –

Debido cuidado profesional

1230 – Desarrollo profesional

continuado 1300 – Programa de

aseguramiento de calidad y

mejora 1310 – Evaluaciones del

programa de calidad 1311 –

Evaluaciones internas 1312 –

Evaluaciones externas 1320 –

Reporte sobre el programa de

calidad 1330 – Utilización de

“Realizado de acuerdo con las

Normas” 1340 – Declaración de

incumplimiento

- 3.4.2 Normas sobre desempeño2000–

Administración de la actividad de

Auditoría Interna 2010 – Planificación

2020 – Comunicación y aprobación 2030

– Administración de recursos 2040 –

Políticas y procedimientos 2050 –

Coordinación 2060 – Informe al Consejo

de Administración y a la Dirección

Superior 2100 – Naturaleza del trabajo

2110 – Gestión de riesgos 2120 – Control

2130 – Gobierno 2200 – Planificación del

trabajo 2201 – Consideraciones sobre

planificación 2210 – Objetivos del trabajo

2220 – Alcance del trabajo 2230 –

Asignación de recursos para el trabajo

2240 – Programa de trabajo 2300 –

Desempeño del trabajo 2310 –

Identificación de la información 2320 –

Análisis y evaluación 2330 – Registro de

la información 2340 – Supervisión del

trabajo 2400 – Comunicación de

resultados 2410 – Criterios para la

comunicación 2420 – Calidad de la

comunicación 2421 – Errores y

omisiones 2430 – Declaración de

incumplimiento de las normas 2440 –

Difusión de resultados 2500 –

Supervisión del progreso

- 3.4.3 Normas de implantación Las Normas

de Implantación amplían las Normas sobre

Atributos y Desempeño, proporcionando

los requisitos aplicables a las actividades

de aseguramiento y consultoría.

- 3.4.4 Servicio de consultoría Los servicios de consultoría son por naturaleza consejos,

y son desempeñados, por lo general, a pedido de un cliente. La naturaleza y el alcance

del trabajo de consultoría están sujetos al acuerdo efectuado con el cliente.

- Por lo general existen dos partes

en los servicios de consultoría: (1) la

persona o grupo que ofrece el

consejo, es decir el auditor interno,

y (2) la persona o grupo que busca

y recibe el consejo, es decir el

cliente del trabajo. Cuando

desempeña servicios de consultoría,

el auditor interno debe mantener la

objetividad y no asumir

responsabilidades de gestión.

- Por lo general existen dos partes

en los servicios de consultoría: (1) la

persona o grupo que ofrece el

consejo, es decir el auditor interno,

y (2) la persona o grupo que busca

y recibe el consejo, es decir el

cliente del trabajo. Cuando

desempeña servicios de consultoría,

el auditor interno debe mantener la

objetividad y no asumir

responsabilidades de gestión.

- 3.4.5 Servicio de aseguramiento Los servicios de aseguramiento comprenden la tarea

de evaluación objetiva de las evidencias, efectuada por los auditores internos, para

expresar una opinión o conclusión independiente respecto de una entidad, operación,

función, proceso, sistema u otro asunto. La naturaleza y el alcance del trabajo de

aseguramiento están determinados por el auditor interno.

- Por lo general existen tres partes en los servicios de aseguramiento: (1) la persona o

grupo directamente implicado en la entidad, operación, función, proceso, sistema u otro

asunto, es decir el dueño del proceso, (2) la persona o grupo que realiza la evaluación,

es decir el auditor interno, y (3) la persona o grupo que utiliza la evaluación, es decir el

usuario.

- Por lo general existen tres partes en los servicios de aseguramiento: (1) la persona o

grupo directamente implicado en la entidad, operación, función, proceso, sistema u otro

asunto, es decir el dueño del proceso, (2) la persona o grupo que realiza la evaluación,

es decir el auditor interno, y (3) la persona o grupo que utiliza la evaluación, es decir el

usuario.

- 3.4.1 Normas sobre atributos

1000 – Propósito, autoridad y

responsabilidad 1100 –

Independencia y objetividad 1110

– Independencia de la

organización 1120 – Objetividad

individual 1130 – Impedimentos a

la independencia u objetividad

1200 – Pericia y debido cuidado

profesional 1210 – Pericia 1220 –

Debido cuidado profesional

1230 – Desarrollo profesional

continuado 1300 – Programa de

aseguramiento de calidad y

mejora 1310 – Evaluaciones del

programa de calidad 1311 –

Evaluaciones internas 1312 –

Evaluaciones externas 1320 –

Reporte sobre el programa de

calidad 1330 – Utilización de

“Realizado de acuerdo con las

Normas” 1340 – Declaración de

incumplimiento

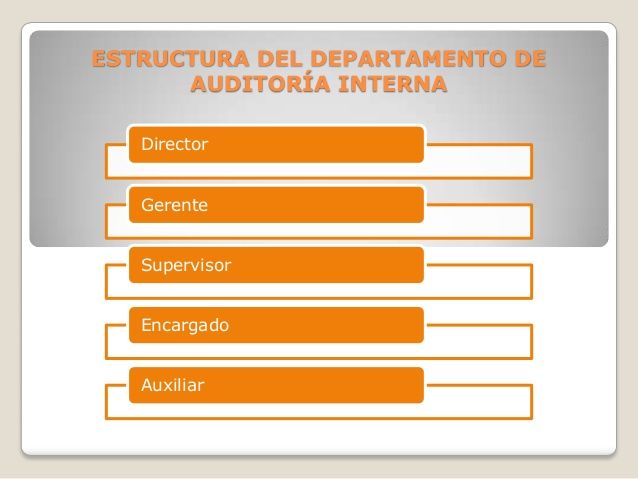

- 3.5 Estructura de un departamento de auditoria interna

- La posición organizacional de la auditoría interna debe de

ser relevante para asegurar un amplio margen de

cobertura, y para asegurar acciones efectivas sobre

hallazgos y recomendaciones de auditoría.

- La posición organizacional de la auditoría interna debe de

ser relevante para asegurar un amplio margen de

cobertura, y para asegurar acciones efectivas sobre

hallazgos y recomendaciones de auditoría.

- 3.6 Proceso de la responsabilidad del

director de auditoria interna

- responsable de verificar y analizar

permanentemente los registros contables y

financieros que realizan las dependencias, con el

propósito de promover un proceso transparente

y efectivo de rendición de cuentas de la

administración de los recursos.

- responsable de verificar y analizar

permanentemente los registros contables y

financieros que realizan las dependencias, con el

propósito de promover un proceso transparente

y efectivo de rendición de cuentas de la

administración de los recursos.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.