6056227

Description

Mind Map by edely debora, updated more than 1 year ago

|

|

Created by edely debora

over 7 years ago

|

|

El Contador Público en

Venezuela

- CONTADOR PÚBLICO EN VENEZUELA

- CRONOLOGÍA

- 1542 nace

oficialmente la

obligación de llevar

cuentas en

Venezuela, mediante

una ley de Carlos V.

Annotations:

- Donde obliga a los “Oficiales Reales el deber de transmitir al final de cada año un estado general de cuentas.

- 29-08-1862. Se publica

el Código de Comercio

- 09-09-1942 se fundó el

Colegio Nacional de

Técnicos en

Contabilidad.

- 1946 la Universidad

Central de Venezuela

propone la creación del

Departamento de

Administración

Comercial.

- 1956 se aprueba la

transformación de

este Departamento en

Escuela de

Administración

Comercial y Contaduría

- 12-07-1958 se creó el

Colegio de Contadores

Públicos y

Administradores

Comerciales de

Venezuela

- En septiembre de 1973 el Congreso de la

República aprueba la Ley de la Contaduría

Pública y el 4 de enero de 1975 se decretó el

Reglamento del Ejercicio de la Contaduría

Pública.

- En septiembre de 1973 el Congreso de la

República aprueba la Ley de la Contaduría

Pública y el 4 de enero de 1975 se decretó el

Reglamento del Ejercicio de la Contaduría

Pública.

- 12-07-1958 se creó el

Colegio de Contadores

Públicos y

Administradores

Comerciales de

Venezuela

- 1956 se aprueba la

transformación de

este Departamento en

Escuela de

Administración

Comercial y Contaduría

- 1946 la Universidad

Central de Venezuela

propone la creación del

Departamento de

Administración

Comercial.

- 09-09-1942 se fundó el

Colegio Nacional de

Técnicos en

Contabilidad.

- 1542 nace

oficialmente la

obligación de llevar

cuentas en

Venezuela, mediante

una ley de Carlos V.

- CRONOLOGÍA

- CARACTERÍSTICAS DEL CONTADOR

- Poseer Habilidad

Numérica

- Ser analítico, creativo y

estratégico

- Tener capacidad de

analizar problemas y

formular soluciones

- Tener capacidad de

analizar problemas y

formular soluciones

- Ser analítico, creativo y

estratégico

- Poseer Habilidad

Numérica

- IMPORTANCIA

- En las organizaciones, ya que posee

conocimientos multidisciplinarios.

Reune, analiza e interpreta la

situacion de la empresa.

- En las organizaciones, ya que posee

conocimientos multidisciplinarios.

Reune, analiza e interpreta la

situacion de la empresa.

- CAMPO LABORAL

- Independiente

Annotations:

- Cuando el contador público presta sus servicios en un despacho, para el público en general que requiere de sus servicios, dentro de los que podemos señalar: 1. Contabilidad a) Establecer sistemas contables b)Registro y captura de transacciones financieras, y presentación de estados financieros. c)Elaboración de estados financieros para fines específicos. d)Determinación de impuestos. e) Asesorías. 2.Auditoria a) Financiera b) Fiscal c) Administrativa 3. Finanzas a) Análisis e interpretación de estados financieros b) Políticas financieras de la entidad c) Compra de inversiones en valores negociables d) Tramites ante instituciones de crédito, seguros y fianzas 4. Consultoría a) Impuestos b) Finanzas c) Contabilidad d) Auditoria e) Costos, etc. 5. Docencia 6. Investigación

- Dependiente

- Sector Privado

- Sector Público

- Sector Privado

- Independiente

- ESTADOS FINANCIEROS

- Registro formal de las

actividades financieras de una

empresa, persona o entidad.

Annotations:

- Los estados financieros son el producto final de la contabilidad y son diseñados de acuerdo a los principios de contabilidad generalmente aceptados, normas contables o normas de información financiera.

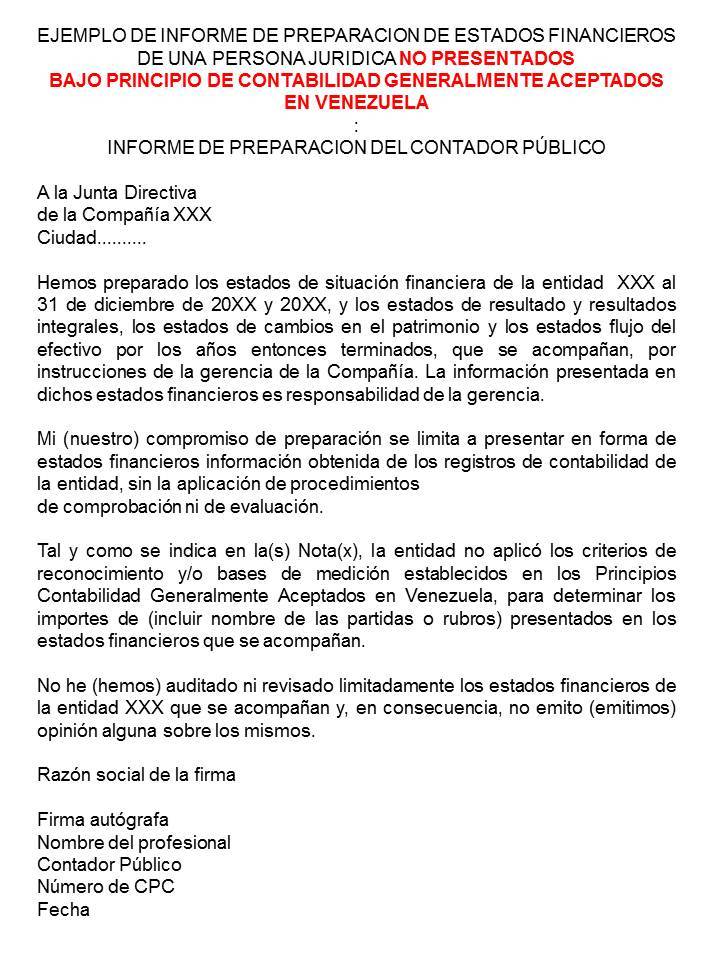

- Modelo SIN aplicar las Normativa VEN

NIIF

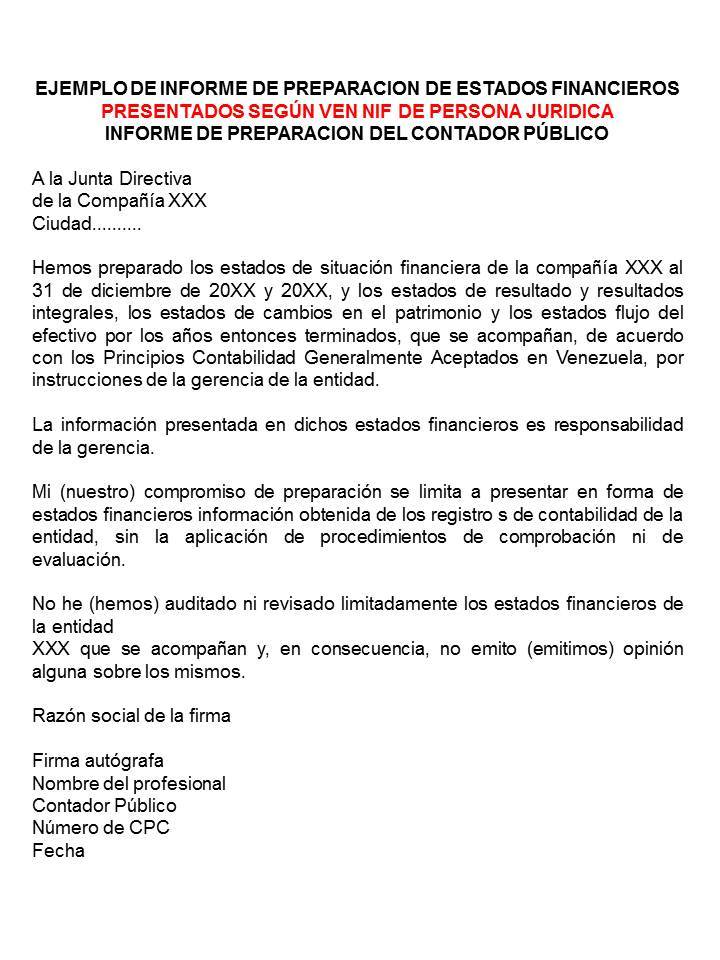

- Modelo aplicando la Normativa VEN NIIF

- NORMATIVAS Y

REGLAMENTOS

- Normativas

Annotations:

- Regula la actividad profesional del contador público venezolano se puede agrupar en: a) Leyes y sus Reglamentos, b) Estatutos Sociales; c) Reglamentos y Normas Internas; d) Normas de Trabajo para el Ejercicio Profesional y e) Normas de Trabajo para la Actuación Profesional.

- a) La Constitución de la República de

Venezuela; b) La Ley del Ejercicio de

la Contaduría Pública y su

Reglamento; c) Leyes Ordinarias y

Especiales que regulan la actuación

del contador público y su

responsabilidad ante la comunidad.

- Reglamentos

Annotations:

- Conjunto de reglas aprobadas por la Asamblea Nacional de Contadores Públicos o por el Directorio Nacional Ampliado y regulan las relaciones de los Contadores Públicos con los Colegios, la Federación y su entorno.

- Los que son creados por la

Federación y Colegios

- Normativas

- Registro formal de las

actividades financieras de una

empresa, persona o entidad.

- ACTUALIZACIONES

- Estar Actualizado con todos los cambios en relación a tributos y

leyes presentes en el país

- Estar Actualizado con todos los cambios en relación a tributos y

leyes presentes en el país

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.