8341179

Description

Mind Map by vanessa katherine, updated more than 1 year ago

|

|

Created by vanessa katherine

almost 9 years ago

|

|

puc

cuentas

- activo

Annotations:

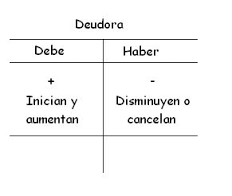

- caja: *caja: Débitos: Por las entradas de dinero en efectivo y los cheques recibidos por cualquier concepto, tanto en moneda nacional como en moneda extranjera; Por los sobrantes en caja al efectuar arqueos; Por el mayor valor resultante al convertir las divisas a la tasa de cambio representativa del mercado, y Por el valor de la constitución o incremento del fondo de caja menor. Créditos: Por el valor de las consignaciones diarias en cuentas corrientes bancarias o de ahorro; Por el valor de la negociación de divisas; Por los faltantes en caja al efectuar arqueos; Por el menor valor resultante al convertir las divisas a la tasa de cambio representativa del mercado; Por la reducción o cancelación del monto del fondo de caja menor, y Por el valor de los pagos en efectivo, en los casos que por necesidades del ente económico, se requieran. *bancos: Débitos Por los depósitos realizados mediante consignaciones; Por las notas crédito expedidas por los bancos de acuerdo con conceptos tales como: Abonos originados en razón a los préstamos obtenidos. Abonos originados en operaciones de remesas al cobro confirmadas o remesas negociadas. Por consignaciones nacionales de clientes. Abonos originados por el reintegro de exportaciones. Por cualquier otra operación que aumente la disponibilidad del ente económico en el respectivo banco; Por el valor de los traslados de cuentas corrientes; Por el valor de los cheques anulados con posterioridad a su contabilización, y Por el mayor valor resultante al convertir las divisas a la tasa de cambio representativa del mercado. Créditos Por el valor de los cheques girados; Por el valor de las notas débito expedidas por los bancos de acuerdo con conceptos tales como: Cargos originados por el no pago de cheques. Cargo por concepto de gastos a favor de la entidad crediticia tales como: intereses, comisiones, portes, papelería, télex y chequeras. Cargos por concepto de abonos o cancelación de préstamos. Cargos por concepto de reembolso, de cartas de crédito por importaciones o compras nacionales adquiridas mediante esta modalidad. Por cualquier otra operación que disminuya la disponibilidad de la sociedad en el respectivo banco; Por el valor de los traslados de cuentas corrientes, y Por el menor valor resultante al convertir las divisas a la tasa de cambio representativa del mercado. *cuentas de ahorro: Débitos Por los depósitos realizados mediante consignaciones, y Por el valor de la corrección monetaria o los rendimientos devengados. Créditos Por el valor de los retiros efectuados; Por el valor de las notas débito por concepto de las cuotas de manejo, gastos de papelería, retención en la fuente sobre rendimientos y demás operaciones que disminuyan el saldo disponible del ente económico en la respectiva cuenta, y Por las notas débito por concepto de la devolución de cheques consignados. *fondos: Débitos Por el valor de los cheques girados para su constitución o incremento; Por el valor de los cheques girados para reembolso de los pagos efectuados, y Por el mayor valor resultante al convertir las divisas a la tasa de cambio representativa del mercado. Créditos Por la reducción o cancelación del monto inicialmente autorizado; Por el valor de la solicitud de reembolso de los pagos efectuados, y Por el menor valor resultante al convertir las divisas a la tasa de cambio representativa del mercado. *acciones: Débitos Por el valor de las acciones adquiridas en la constitución de un ente económico; Por el costo histórico de las inversiones en sociedades por acciones y/o asimiladas; Por el valor de las acciones recibidas en pago de dividendos; Por el valor de las acciones recibidas como dación en pago; Por el valor de las utilidades que le correspondan en la subordinada, cuando el ente económico matriz o controlante utilice el método de participación; Por el valor del incremento patrimonial distintos de los resultados de la subordinada, cuando el ente económico matriz o controlante utilice el método de participación. Créditos Por el costo histórico o ajustado de las acciones vendidas, según sea el caso; Por el castigo o baja en libros ocasionados por la pérdida de la inversión; Por el valor de los dividendos decretados por la subordinada, cuando el ente económico matriz o controlante utilice el método de participación; Por el valor de las pérdidas que le correspondan en la subordinada, cuando el ente económico matriz o controlante utilice el método de participación, y Por el valor de la disminución patrimonial distintos de los resultados en la subordinada, cuando el ente económico matriz o controlante utilice el método de participación.

- *cedulas: Dinámica Débitos: Por el valor de las inversiones en cédulas. Créditos: Por el valor en libros de las cédulas vendidas o redimidas. *certificados: Dinámica Débitos: Por el valor de los certificados;Por el valor del ajuste por corrección monetaria UPAC (hoy UVR) y/o diferencia en cambio, yPor el valor de los rendimientos capitalizados.Créditos: Por el valor en libros de los certificados vendidos o redimidos, yPor el valor nominal de los certificados utilizados en el pago de impuestos.

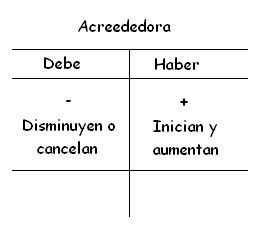

- pasivo

Annotations:

- Bancos nacionales: Dinámica Créditos: Por el valor de las financiaciones o préstamos recibidos; Por el valor de las notas débito recibidas, y Por el valor del ajuste por diferencia en cambio, corrección monetaria o pacto de reajuste, si fuere del caso. Débitos: Por el valor de los pagos parciales o totales aplicables a las obligaciones registradas; Por el valor de las notas crédito por abonos o cancelación de obligaciones, y Por el ajuste negativo por diferencia en cambio de los saldos en moneda extranjera.

- Bancos del exterior: Dinámica Créditos: Por el valor de la financiación o préstamo recibido del banco; Por el valor de las notas débito recibidas, y Por el valor del ajuste por diferencia en cambio. Débitos: Por el valor de los pagos o amortizaciones periódicas para aplicar a las obligaciones, de acuerdo con lo estipulado en los pagarés o documentos respectivos; Por el valor de las notas crédito del banco prestamista, y Por el ajuste negativo por diferencia en cambio de los saldos en moneda extranjera.

- Corporaciones financieras: Dinámica Créditos: Por el monto principal del préstamo; Por el valor de las notas débito recibidas; Por el valor del contrato (valor presente de los cánones más la opción de compra), de los bienes recibidos en arrendamiento financiero, y Por el valor del ajuste por diferencia en cambio. Débitos: Por el valor de los pagos ya sean parciales o totales, aplicables a las obligaciones registradas; Por el valor de las notas crédito recibidas de las corporaciones financieras, y Por el ajuste negativo por diferencia en cambio de los saldos en moneda extranjera.

- Operaciones gubernamentales: Dinámica Créditos: Por el valor de las financiaciones o préstamos recibidos. Débitos: Por el valor de la cancelación parcial o total de las obligaciones.

- Otras obligaciones: Dinámica Créditos: Por el valor de las obligaciones o de los préstamos recibidos; Por el valor de las notas débito recibidas, y Por el valor del ajuste por diferencia en cambio. Débitos: Por el valor de los pagos ya sean parciales o totales aplicables a las obligaciones registradas; Por el valor de las notas crédito recibidas, y Por el ajuste negativo por diferencia en cambio de los saldos en moneda extranjera.

- patrimonio

Annotations:

- aporte social: Dinámica Créditos: Por el valor nominal de los aportes efectivamente recaudados;Por el valor dado a los aportes efectuados en especie con cargo a la cuenta respectiva del activo, según la naturaleza del mismo;Por el valor de aquellas utilidades que la junta de socios ordene capitalizar;Por el valor nominal de los aportes en la cesión de cuotas;Por el valor capitalizado de la revalorización del patrimonio, y Por el valor capitalizado de la prima en colocación de cuotas o partes de interés social. Débitos: Por el valor nominal de los aportes al retiro de los asociados, o la cesión de parte de sus cuotas;Por el valor nominal de los aportes en la reducción del capital, previo el cumplimiento de las disposiciones legales pertinentes, y Por el valor nominal de los aportes al momento de liquidarse el ente económico.

- capital asignado: Dinámica Créditos: Por el valor del aporte extranjero convertido a pesos al tipo de cambio del mercado vigente en la fecha de registro. Débitos: Por el valor de la disminución del capital asignado previo el cumplimiento de todos los requisitos legales vigentes en el momento de la disminución, yPor el saldo registrado a la liquidación del ente económico.

- inverción suplememtaria al capital asignado: Dinámica Créditos: Por el valor de la inversión suplementaria al capital asignado. Débitos: Por el valor de la cancelación, conforme a las normas legales vigentes.

- capital de personas naturales: Dinámica Créditos: Por el valor de los bienes destinados por la persona natural a sus actividades de comercio;Por la capitalización de la revalorización del patrimonio conforme a las normas legales, y Por el valor de las utilidades del ejercicio.Débitos: Por el valor de las disminuciones por retiro de los bienes que integran esta cuenta, yPor el valor de las pérdidas del ejercicio.

- aportes del estado: Dinámica Créditos: Por el valor de los bienes destinados por la persona natural a sus actividades de comercio;Por la capitalización de la revalorización del patrimonio conforme a las normas legales, y Por el valor de las utilidades del ejercicio.Débitos: Por el valor de las disminuciones por retiro de los bienes que integran esta cuenta, yPor el valor de las pérdidas del ejercicio.

- ingresos

Annotations:

- agricultura, ganaderia, caza y silvicultura: Dinámica Créditos:Por el valor de los bienes destinados por la persona natural a sus actividades de comercio;Por la capitalización de la revalorización del patrimonio conforme a las normas legales, y Por el valor de las utilidades del ejercicio.Débitos:Por el valor de las disminuciones por retiro de los bienes que integran esta cuenta, yPor el valor de las pérdidas del ejercicio.

- explotacion de minas y canteras: Dinámica Créditos: Por el valor de los ingresos en la venta de productos, y Por el valor de los ajustes por inflación. Débitos: Por la cancelación del saldo al cierre del ejercicio.

- industria manufacturera: Dinámica Créditos: Por el valor de los ingresos por los productos o bienes vendidos. Débitos: Por la cancelación de saldos al cierre del ejercicio.

- construccion: Dinámica Créditos: Por el valor de los ingresos obtenidos en la construcción y venta de inmuebles;Por el valor de los ingresos obtenidos en la prestación de servicios relacionados con la actividad de construcción. Débitos: Por la cancelación de saldos al cierre del ejercicio.

- comercio al por mayor y por menor: Dinámica Créditos: Por el valor de los ingresos por venta, reparación y/o mantenimiento de bienes o mercancías. Débitos: Por la cancelación de saldos al cierre del ejercicio.

- actividad financiera: Dinámica Créditos: Por el valor de la venta de títulos y valores;Por el valor de los rendimientos obtenidos durante el ejercicio;Por el valor de los recaudos relacionados con la actividad;Por el valor descontado al suscriptor retirado, al aplicar la tabla de restitución;Por los descuentos que se obtengan al momento de la entrega del bien o servicio objeto del contrato;Por el traslado del saldo crédito que arroje la subcuenta 271005 -reajuste del sistema-, al efectuar la última entrega a los suscriptores participantes;Por los reajustes que se originen en el caso de existir saldos deudores, luego de terminar operativamente el grupo.Débitos: Por el valor de los cheques devueltos;Por el valor de la devolución en los casos establecidos por las normas legales vigentes, y Por la cancelación de saldos al cierre del ejercicio.

- gastos

Annotations:

- gastos de personal: Dinámica Débitos: Por el valor pagado o causado por cada uno de los conceptos. Créditos: Por la cancelación del saldo al cierre del ejercicio.

- honorarios: Dinámica Débitos: Por el valor pagado o causado por cada uno de los conceptos. Créditos: Por la cancelación del saldo al cierre del ejercicio.

- impuestos: Dinámica Débitos: Por el valor pagado o causado por cada uno de los conceptos. Créditos: Por la cancelación del saldo al cierre del ejercicio.

- arrendamientos: Dinámica Débitos: Por el valor del arrendamiento pagado o causado. Créditos: Por la cancelación del saldo al cierre del ejercicio.

- seguros: Dinámica Débitos: Por el valor pagado o causado por cada uno de los conceptos. Créditos: Por la cancelación del saldo al cierre del ejercicio. servicios: Dinámica Débitos: Por el valor pagado o causado por cada uno de los conceptos. Créditos: Por la cancelación del saldo al cierre del ejercicio.

- gastos legales: Dinámica Débitos: Por el valor pagado o causado por cada uno de los conceptos. Créditos: Por la cancelación del saldo al cierre del ejercicio.

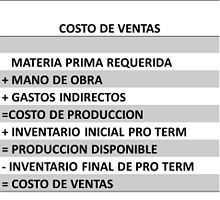

- costo de venta

Annotations:

- hoteles y restaurantes: Dinámica Débitos: Por el costo de los insumos, mano de obra y costos indirectos, incurridos en la prestación del servicio de hotelería, restaurante y bar;Por el inventario inicial cuando el ente económico utilice el sistema de inventario periódico;Por la cuenta respectiva del grupo 62 -compras-, cuando el ente económico utilice el sistema de inventario periódico .Créditos: Por el inventario final cuando el ente económico utilice el sistema de inventario periódico, y Por la cancelación de saldos al cierre del ejercicio.

- actividades inmoviliarias y empresariales: Dinámica Débitos: Por el costo de procesamiento de datos y enajenación de equipos y programas de informática;Por el costo incurrido en la realización de estudios, actividades de consultoría y operaciones afines. Créditos: Por la cancelación de saldos al cierre del ejercicio.

- costo de

produccion o de

operacion

Annotations:

- bienes y valores entregados en custodia: Dinámica Débitos: Por el importe de los bienes entregados en custodia. Créditos: Por el retiro de los bienes entregados en custodia.

- promesas de compraventa: Dinámica Débitos: Por el valor o importe acordado de los bienes que le han sido prometidos en venta. Créditos: Por la venta del bien materia de la promesa o resolución de la misma.

- cuentas de orden

deudoras

Annotations:

- cuentas en participacion: Dinámica Créditos: Por el valor de los aportes recibidos de los partícipes;Por el valor de las obligaciones adquiridas, en desarrollo del contrato, y Por el monto de los ingresos obtenidos en la venta de bienes o la prestación de los servicios objeto del contrato.Débitos: Por el cruce con abono a la cuenta respectiva del grupo 94 -responsabilidades contingentes por contra-, cuando se realice la liquidación parcial o total de la cuenta en participación, y Por el traslado a la cuenta 2840 -cuentas en participación-, por el valor cierto y conocido de las utilidades parciales o totales a favor de cada uno de los partícipes, resultante en la liquidación del contrato.

- contratos de arrendamiento financiero: Dinámica Créditos: Por el registro de la obligación contractual, y Por el registro del valor de las sanciones ocasionadas por el incumplimiento de contratos. Débitos: Por el valor del pago de cada obligación.

- cuentas de orden

acreedoras

Annotations:

- diversas: Dinámica Débitos: Por el importe correspondiente a otras cuentas de orden por derechos contingentes. Créditos: Por la extinción de la causa que dio origen a la operación.

- titulos de invercion no colocados: Dinámica Débitos: Por el valor nominal de los títulos de inversión emitidos. Créditos: Por la colocación de los títulos de inversión.

- vienes y valores en poder de terceros: Dinámica Débitos: Por el importe de los bienes entregados a terceros. Créditos: Por el retiro de los bienes entregados a terceros, ajustados.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.