8779501

Description

Mind Map by Sandra Nieto Miranda, updated more than 1 year ago

|

|

Created by Sandra Nieto Miranda

over 7 years ago

|

|

EVOLUCION DEL PENSAMIENTO

ADMINISTRATIVO Sandra Nieto Miranda

- ESCUELAS DEL PENSAMIENTO ADMINISTRATIVO

- ADMINISTRACION CIENTIFICA

- Fue fundada por

- FREDERICK WINSLOW TAYLOR (1856 – 1915)

- Inició sus experimentos y estudios a partir

del trabajo del obrero y, más tarde amplió

sus conclusiones para la administración

general.

- PRIMER PERIODO

- Racionalizacion del trabajo del

obrero atraves del estudio de

tiempos y movimientos

- Racionalizacion del trabajo del

obrero atraves del estudio de

tiempos y movimientos

- SEGUNDO PERIODO

- FACTORES NEGATIVOS DE LA INDUSTRIA

- Holgazanería de los obreros,

que reducían

deliberadamente la

producción a un tercio de la

que sería normal.

- Desconocimiento de la gerencia

de las rutinas de trabajo y el

tiempo necesario para

realizarlas.

- Falta de uniformidad

en las técnicas o

métodos de trabajo

- Holgazanería de los obreros,

que reducían

deliberadamente la

producción a un tercio de la

que sería normal.

- FACTORES NEGATIVOS DE LA INDUSTRIA

- APORTES DE TAYLOR

- Análisis de trabajo y estudio de tiempos y movimientos.

- Estudio de la fatiga humana.

- Diseño de cargos y tareas.

- División del trabajo y especialización del obrero.

- Incentivos salariales y premios por producción.

- Concepto de homo economicus.

- Condiciones ambientales de trabajo, como iluminación, comodidad y otros.

- Racionalidad del trabajo.

- Estandarización de métodos y máquinas.

- Supervisión funcional.

- Supervisión funcional.

- Estandarización de métodos y máquinas.

- Racionalidad del trabajo.

- Condiciones ambientales de trabajo, como iluminación, comodidad y otros.

- Concepto de homo economicus.

- Incentivos salariales y premios por producción.

- División del trabajo y especialización del obrero.

- Diseño de cargos y tareas.

- Estudio de la fatiga humana.

- Análisis de trabajo y estudio de tiempos y movimientos.

- PRIMER PERIODO

- Inició sus experimentos y estudios a partir

del trabajo del obrero y, más tarde amplió

sus conclusiones para la administración

general.

- FREDERICK WINSLOW TAYLOR (1856 – 1915)

- Fue fundada por

- TEORÍA CLÁSICA DE LA ADMINISTRACIÓN

- Fue fundada por

- HENRI FAYOL

- se distinguía por el énfasis

en la estructura que debe

tener una organización para

lograr la EFICIENCIA

- PARTE DE QUE LA EMPRESA

DEBE SER DIVIDIDA EN SEIS

GRUPOS DE FUNCIONES

- Funciones Técnicas Relacionadas con la

producción de bienes y servicios de la

empresa.

- Funciones Comerciales Relacionadas con

la compra, venta o el intercambio.

- Funciones Financieras Relacionadas con la

búsqueda y gerencia de capitales.

- Funciones de Seguridad Relacionadas con

la protección y preservación de los bienes

y las personas.

- Funciones Contables Relacionadas con

los inventarios, los registros, los

balances, los costos y las estadísticas.

- Funciones Administrativas Relacionadas

con la integración de las otras cinco

funciones por parte de la dirección. Las

funciones administrativas coordinan y

sincronizan las demás funciones de la

empresa, y están siempre por encima de

ellas.

- Funciones Administrativas Relacionadas

con la integración de las otras cinco

funciones por parte de la dirección. Las

funciones administrativas coordinan y

sincronizan las demás funciones de la

empresa, y están siempre por encima de

ellas.

- Funciones Contables Relacionadas con

los inventarios, los registros, los

balances, los costos y las estadísticas.

- Funciones de Seguridad Relacionadas con

la protección y preservación de los bienes

y las personas.

- Funciones Financieras Relacionadas con la

búsqueda y gerencia de capitales.

- Funciones Comerciales Relacionadas con

la compra, venta o el intercambio.

- Funciones Técnicas Relacionadas con la

producción de bienes y servicios de la

empresa.

- APORTA EL PROCESO

ADMINISTRATIVO

DONDE ADMINISTRAR

ES:

- PLANEAR: Visualizar el futuro y

trazar el plan de accion

- ORGANIZAR: Construir la estructura

social y material de la organizacion

- DIRIGIR: guiar y orientar al personal

- COORDINAR: Enlazar, unir y

armonizar todos los actos y esfuerzos

colectivos

- CONTROLAR. verificar que todo

suceda de acuerdo con las reglas

establecidas y las ordenes dadas

- CONTROLAR. verificar que todo

suceda de acuerdo con las reglas

establecidas y las ordenes dadas

- COORDINAR: Enlazar, unir y

armonizar todos los actos y esfuerzos

colectivos

- DIRIGIR: guiar y orientar al personal

- ORGANIZAR: Construir la estructura

social y material de la organizacion

- PLANEAR: Visualizar el futuro y

trazar el plan de accion

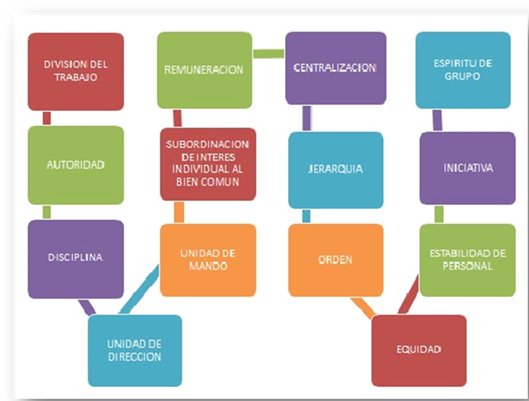

- PRINCIPIOS GENERALES DE

LA ADMINISTRACIÓN

- PARTE DE QUE LA EMPRESA

DEBE SER DIVIDIDA EN SEIS

GRUPOS DE FUNCIONES

- se distinguía por el énfasis

en la estructura que debe

tener una organización para

lograr la EFICIENCIA

- HENRI FAYOL

- Fue fundada por

- ESCUELA HUMANÍSTICA DE LA ADMINISTRACIÓN

- principal

precursor

- ELTON MAYO

- surgiò de los resultados en el experimento

de Hawthorne

- su finalidad era determinar la relación entre la

intensidad de iluminación y la eficiencia de los

obreros en la producción

- En el cual se concluyo que la motivación

económica era secundaria en la

determinación del rendimiento del

trabajador. A las personas las motiva,

principalmente, la necesidad de

reconocimiento, aprobación social y

participación en las actividades de los grupos

sociales en que conviven. De allí surge el

concepto de hombre social

- Luego aparece DUGLAS Mc GREGOR y

divide la teoria en 2 sentidos

- El empleado X

- Las personas son flojas e

irresponsable, implica

supervisiòn constante

- Las personas son flojas e

irresponsable, implica

supervisiòn constante

- El empleado Y

- Las personas son

trabajadoras y responsables,

implica dar apoyo y estimulo

- Las personas son

trabajadoras y responsables,

implica dar apoyo y estimulo

- El empleado X

- Luego aparece DUGLAS Mc GREGOR y

divide la teoria en 2 sentidos

- En el cual se concluyo que la motivación

económica era secundaria en la

determinación del rendimiento del

trabajador. A las personas las motiva,

principalmente, la necesidad de

reconocimiento, aprobación social y

participación en las actividades de los grupos

sociales en que conviven. De allí surge el

concepto de hombre social

- su finalidad era determinar la relación entre la

intensidad de iluminación y la eficiencia de los

obreros en la producción

- surgiò de los resultados en el experimento

de Hawthorne

- ELTON MAYO

- principal

precursor

- ADMINISTRACION CIENTIFICA

- TENDENCIAS ADMINISTRATIVAS

- EL OUTSOURCING

- También conocido como tercerización,

refiere al proceso que ocurre cuando una

organización contrata a otra para que

realice parte de su producción, preste sus

servicios o se encargue de algunas

actividades que le son propias.

- VENTAJAS: Abarata los costos de

producción. Facilita la obtención de

productos de mejor calidad. Reduce el

número de tareas rutinarias. Permite a

la organización dedicarse a tareas de

mayor rentabilidad.

- DESVENTAJAS: Genera poca lealtad

hacia la organización a la cual se

presta el servicio. Fomenta

irregularidades en la contratación de

los trabajadores. Elimina puestos de

trabajo en el país de origen de la

organización contratante,

especialmente cuando se aplica la

deslocalización .

- DESVENTAJAS: Genera poca lealtad

hacia la organización a la cual se

presta el servicio. Fomenta

irregularidades en la contratación de

los trabajadores. Elimina puestos de

trabajo en el país de origen de la

organización contratante,

especialmente cuando se aplica la

deslocalización .

- VENTAJAS: Abarata los costos de

producción. Facilita la obtención de

productos de mejor calidad. Reduce el

número de tareas rutinarias. Permite a

la organización dedicarse a tareas de

mayor rentabilidad.

- También conocido como tercerización,

refiere al proceso que ocurre cuando una

organización contrata a otra para que

realice parte de su producción, preste sus

servicios o se encargue de algunas

actividades que le son propias.

- EL BENCHMARKING

- Consiste en tomar "comparadores" o

benchmarks a aquellos productos, servicios y

procesos de trabajo que pertenezcan a

organizaciones que evidencien las mejores

prácticas sobre el área de interés, con el

propósito de transferir el conocimiento de las

mejores prácticas y su aplicación.

- TIPOS

- Benchmarking interno:

Entendemos por Benchmarking

interno a las operaciones de

comparación que podemos

efectuar dentro de una misma

empresa,unidades de negocio o

centros de beneficio, filiales o

delegaciones

- Benchmarking

Externo

- Benchmarking

competitivo: es la

comparación de los

estándares de una

organización, con los

de otras empresas

(competidoras)

- Benchmarking genérico:

es la comparación de los

niveles de logros de una

organización, con lo mejor

que exista en cualquier

parte del mundo, sin

importar en qué industria

o mercado se encuentre

- Benchmarking

competitivo: es la

comparación de los

estándares de una

organización, con los

de otras empresas

(competidoras)

- Benchmarking

funcional : comparar

los estándares de la

empresa con los de la

industria a la que

pertenece.

- Benchmarking de

Diagnostico.-Se centra en la

identificación de debilidades y

fortalezas internas de la

empresa, ayudándose del

análisis DAFO y a la búsqueda

de diferencias mejorables

externas en base a

evaluaciones comparativas que

enfoquen los puntos débiles

encontrados para proceder a

posibles áreas de mejora.

- Benchmarking

Completo.-Este

proceso puede ser

denominado como

una herramienta de

gestión estratégica,

que procuraría la

mejora en la

empresa, la

innovación y la

creación de ventaja

competitiva

sostenible, en base al

aprendizaje

- Benchmarking interno:

Entendemos por Benchmarking

interno a las operaciones de

comparación que podemos

efectuar dentro de una misma

empresa,unidades de negocio o

centros de beneficio, filiales o

delegaciones

- TIPOS

- Consiste en tomar "comparadores" o

benchmarks a aquellos productos, servicios y

procesos de trabajo que pertenezcan a

organizaciones que evidencien las mejores

prácticas sobre el área de interés, con el

propósito de transferir el conocimiento de las

mejores prácticas y su aplicación.

- EL OUTSOURCING

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.