13747867

Description

Mind Map by luis enrique Sanchez, updated more than 1 year ago

More

|

|

Created by baby-taz22

almost 9 years ago

|

|

|

|

Copied by luis enrique Sanchez

over 6 years ago

|

|

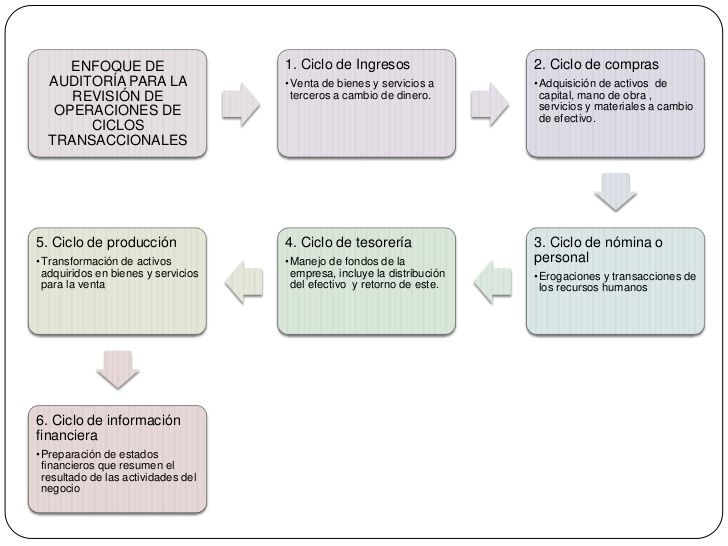

Unidad IV.- La auditoria operacional y

administrativa

- 4.2.2 Levantamiento de la

información

- Es la primera etapa de la

auditoria operacional y es en

dónde el auditor debe

obtener información

detallada respecto a las

características del flujo de

transacciones en área

funcional sujeta a su

examen.

- Es la primera etapa de la

auditoria operacional y es en

dónde el auditor debe

obtener información

detallada respecto a las

características del flujo de

transacciones en área

funcional sujeta a su

examen.

- 4.2.3 Técnicas

utilizadas

- Obtención de evidencia documental .- Consiste en información

elaborada, como la contenida en cartas, contratos, registros de

contabilidad, facturas y documentos de la administración

relacionados con su desempeño; asimismo, la que establece las

normas procesales pertinentes, en caso de determinación de

responsabilidades administrativas, civiles y penales.

- Obtención de evidencia documental .- Consiste en información

elaborada, como la contenida en cartas, contratos, registros de

contabilidad, facturas y documentos de la administración

relacionados con su desempeño; asimismo, la que establece las

normas procesales pertinentes, en caso de determinación de

responsabilidades administrativas, civiles y penales.

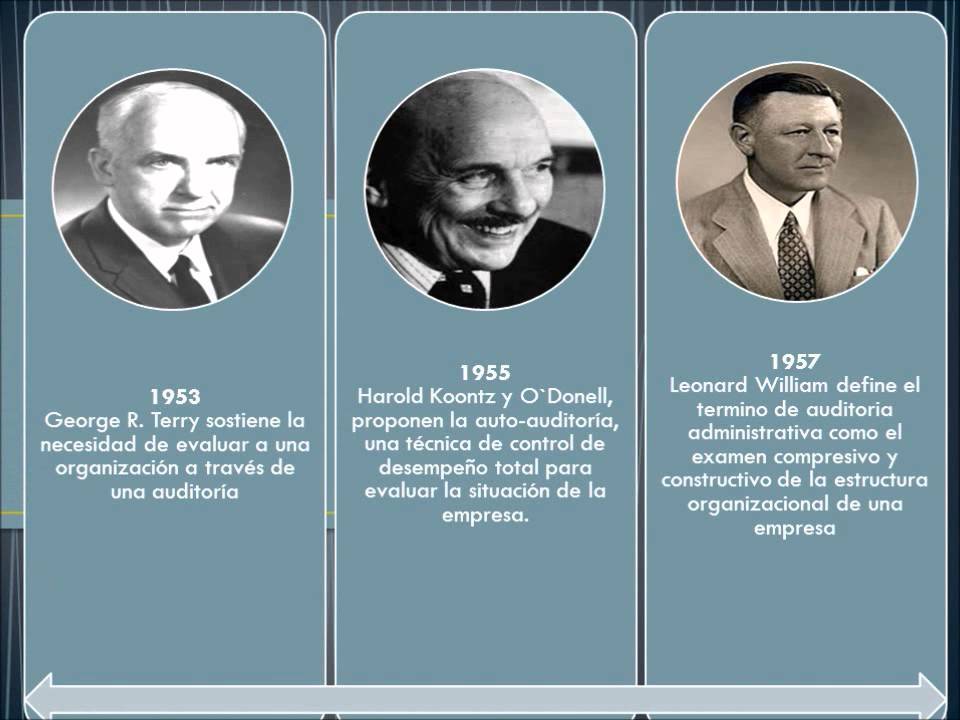

- 4.3 Concepto, antecedentes y evolución de auditoria

administrativa

- En el año de 1935, James O. McKinsey, en el

seno de la American Economic Association

sentó las bases para lo que él llamó

“auditoría administrativa”, la cual, en sus

palabras, consistía en “una evaluación de

una empresa en todos sus aspectos, a la luz

de su ambiente presente y futuro probable.”

Más adelante, en 1953, George R. Terry, en

Principios de Administración, señala que

“La confrontación periódica de la planeación,

organización, ejecución y control

administrativos de una compañía, con lo

que podría llamar el prototipo de una

operación de éxito, es el significado

esencial de la auditoría administrativa.” Dos

años después, en 1955, Harold Koontz y

Ciryl O´Donnell, también en sus Principios

de Administración, proponen a la

auto-auditoría, como una técnica de

control del desempeño total.

- A finales de 1965, Edward F. Norbeck da a conocer su libro Auditoria

Administrativa, en donde define el concepto, Contenido e instrumentos para

aplicar la auditoría. Asimismo, precisa las diferencias entre la auditoría

administrativa y la auditoría financiera, y desarrolla los criterios para la

integración del equipo de auditores en sus diferentes modalidades En 1966, José

Antonio Fernández Arena, presenta la primera versión de su texto La Auditoria

Administrativa, en la cual desarrolla un marco comparativo entre diferentes

enfoques de la auditoría administrativa, presentando una propuesta a partir de su

propia visión de la técnica.

- En 1988, la oficina de la Contraloría General de los Estados Unidos de Norteamérica prepara las Normas de

Auditoría Gubernamental, que son revisadas por la Contraloría Mayor de Hacienda (entidad de la Secretaría de

Hacienda y Crédito Público), las cuales contienen los lineamientos generales para la ejecución de auditorías en

las oficinas públicas.

- En 1988, la oficina de la Contraloría General de los Estados Unidos de Norteamérica prepara las Normas de

Auditoría Gubernamental, que son revisadas por la Contraloría Mayor de Hacienda (entidad de la Secretaría de

Hacienda y Crédito Público), las cuales contienen los lineamientos generales para la ejecución de auditorías en

las oficinas públicas.

- A finales de 1965, Edward F. Norbeck da a conocer su libro Auditoria

Administrativa, en donde define el concepto, Contenido e instrumentos para

aplicar la auditoría. Asimismo, precisa las diferencias entre la auditoría

administrativa y la auditoría financiera, y desarrolla los criterios para la

integración del equipo de auditores en sus diferentes modalidades En 1966, José

Antonio Fernández Arena, presenta la primera versión de su texto La Auditoria

Administrativa, en la cual desarrolla un marco comparativo entre diferentes

enfoques de la auditoría administrativa, presentando una propuesta a partir de su

propia visión de la técnica.

- En el año de 1935, James O. McKinsey, en el

seno de la American Economic Association

sentó las bases para lo que él llamó

“auditoría administrativa”, la cual, en sus

palabras, consistía en “una evaluación de

una empresa en todos sus aspectos, a la luz

de su ambiente presente y futuro probable.”

Más adelante, en 1953, George R. Terry, en

Principios de Administración, señala que

“La confrontación periódica de la planeación,

organización, ejecución y control

administrativos de una compañía, con lo

que podría llamar el prototipo de una

operación de éxito, es el significado

esencial de la auditoría administrativa.” Dos

años después, en 1955, Harold Koontz y

Ciryl O´Donnell, también en sus Principios

de Administración, proponen a la

auto-auditoría, como una técnica de

control del desempeño total.

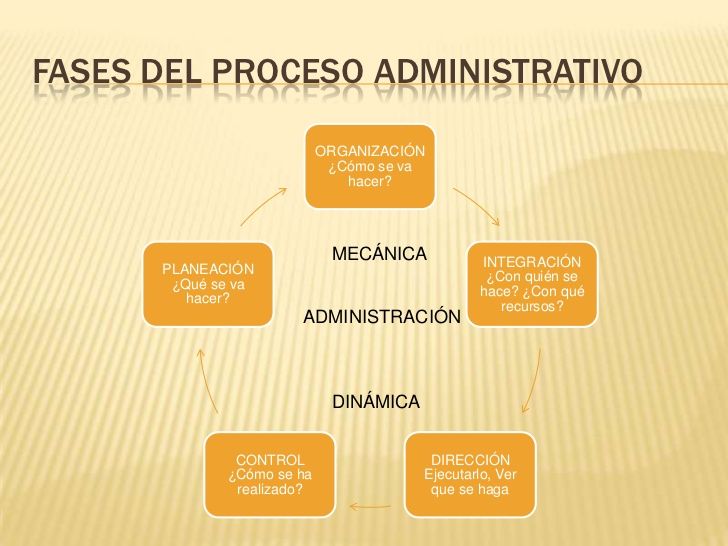

- 4.4 Metodología de la

revisión

- 4.4.1 Identificación de los elementos del proceso administrativos en las

entidades

- 4.4.2 Levantamiento de la

información

- 4.4.3 Técnicas

utilizadas

- Se emplean las misma que en el punto

4.2.3

- Se emplean las misma que en el punto

4.2.3

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.