2344252

Description

Mind Map by Walter Motta, updated more than 1 year ago

|

|

Created by Walter Motta

over 9 years ago

|

|

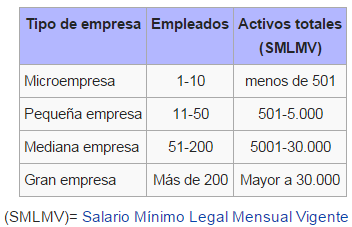

Clasificación de las Empresas

- De acuerdo con su:

- Tamaño

- Pequeña empresa

- Mediana empresa

- Gran empresa

- Pequeña empresa

- Actividad Comercial

- Agropecuarias

- Es la parte del sector primario compuesta por el sector agrícola (agricultura) y el sector ganadero o

pecuario (ganadería). Estas actividades económicas, junto con otras estrechamente vinculadas, como

la apicultura y pesca,las industria alimentaria son las más significativas del medio rural.

- Es la parte del sector primario compuesta por el sector agrícola (agricultura) y el sector ganadero o

pecuario (ganadería). Estas actividades económicas, junto con otras estrechamente vinculadas, como

la apicultura y pesca,las industria alimentaria son las más significativas del medio rural.

- Mineras

- La minería es una actividad económica del sector primario representada por la explotación o

extracción de los minerales que se han acumulado en el suelo y subsuelo en forma de yacimientos

- La minería es una actividad económica del sector primario representada por la explotación o

extracción de los minerales que se han acumulado en el suelo y subsuelo en forma de yacimientos

- Industriales

- La industria es la actividad económica que emplea y transforma los recursos naturales (materias

primas y fuentes de energía), en las fábricas para producir productos semielaborados que se

emplearán para fabricar otros productos, o productos elaborados listos para el consumo.

- La industria es la actividad económica que emplea y transforma los recursos naturales (materias

primas y fuentes de energía), en las fábricas para producir productos semielaborados que se

emplearán para fabricar otros productos, o productos elaborados listos para el consumo.

- Comerciales

- Se llama actividad económica a cualquier proceso donde se generan e intercambian productos,

bienes o servicios para cubrir las necesidades del hombre.

- Se llama actividad económica a cualquier proceso donde se generan e intercambian productos,

bienes o servicios para cubrir las necesidades del hombre.

- De servicios

- El sector terciario lo componen aquellas actividades económicas, cuya finalidad no es producir

bienes, sino prestar servicios al consumidor, o a los productores del sector primario o secundario

- El sector terciario lo componen aquellas actividades económicas, cuya finalidad no es producir

bienes, sino prestar servicios al consumidor, o a los productores del sector primario o secundario

- Agropecuarias

- Número de Propietarios

- Según el número de socios

- De varios socios

- Sociedad por acciones simplificada SAS

- creada por la ley 1258 de 2008, podrá constituirse por una o varias personas naturales o jurídicas, quienes sólo serán responsables hasta el monto de sus respectivos aportes.

- creada por la ley 1258 de 2008, podrá constituirse por una o varias personas naturales o jurídicas, quienes sólo serán responsables hasta el monto de sus respectivos aportes.

- Sociedad anónima

- Se forma con un mínimo de cinco socios (accionistas) (Art. 374 C. de Co.). El capital aportado está

representado en acciones (Art. 375 C. de Co.). La razón social se forma con el nombre que caracteriza

a la empresa, seguido de la expresión S. A. Ejemplo: El Progreso S. A.

- Se forma con un mínimo de cinco socios (accionistas) (Art. 374 C. de Co.). El capital aportado está

representado en acciones (Art. 375 C. de Co.). La razón social se forma con el nombre que caracteriza

a la empresa, seguido de la expresión S. A. Ejemplo: El Progreso S. A.

- Sociedades comanditarias

- se formará siempre entre uno o mas socios (gestores o colectivos) que comprometen solidaria e

ilimitadamente su responsabilidad por las operaciones sociales, y otro o varios socios

(comanditarios) que comprometen su responsabilidad hasta el monto de sus aportes (Art. 323 C. de

Co.); la razón social se formara con el solo apellido de uno o mas socios colectivos, seguido de la

expresión & Cía. S. en C. (Art.324 C. de Co.). Ejemplo: Rosales & Cía. S. en C.

- se formará siempre entre uno o mas socios (gestores o colectivos) que comprometen solidaria e

ilimitadamente su responsabilidad por las operaciones sociales, y otro o varios socios

(comanditarios) que comprometen su responsabilidad hasta el monto de sus aportes (Art. 323 C. de

Co.); la razón social se formara con el solo apellido de uno o mas socios colectivos, seguido de la

expresión & Cía. S. en C. (Art.324 C. de Co.). Ejemplo: Rosales & Cía. S. en C.

- Sociedad de responsabilidad limitada

- Los socios pueden ser mínimo dos, máximo veinticinco (Art. 356 C. de Co.). El capital está dividido en

cuotas o aportes de interés social de igual valor (Art. 354 C. de Co.). La razón social está seguida de la

palabra Limitada o de su abreviatura Ltda. ( Art. 357 C. de Co.). Ejemplo: Industrias el Sol Ltda.

- Los socios pueden ser mínimo dos, máximo veinticinco (Art. 356 C. de Co.). El capital está dividido en

cuotas o aportes de interés social de igual valor (Art. 354 C. de Co.). La razón social está seguida de la

palabra Limitada o de su abreviatura Ltda. ( Art. 357 C. de Co.). Ejemplo: Industrias el Sol Ltda.

- Sociedad colectiva

- está constituida por dos o más personas; los socios pueden aportar dinero o bienes, y su

responsabilidad es ilimitada y solidaria. La razón social se forma con el nombre o apellidos de uno o

varios socios seguido de la expresión & Compañía, Hermanos, e Hijos u otra análoga (Art. 303 C. de

Co.). Ejemplo: Cruz, Díaz & Compañía

- está constituida por dos o más personas; los socios pueden aportar dinero o bienes, y su

responsabilidad es ilimitada y solidaria. La razón social se forma con el nombre o apellidos de uno o

varios socios seguido de la expresión & Compañía, Hermanos, e Hijos u otra análoga (Art. 303 C. de

Co.). Ejemplo: Cruz, Díaz & Compañía

- Sociedad por acciones simplificada SAS

- Unipersonales o de un solo dueño.

- De varios socios

- Según el número de socios

- Tamaño

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.