29946839

Description

Mind Map by Ingrid Tatiana Granados, updated more than 1 year ago

|

|

Created by Ingrid Tatiana Granados

about 3 years ago

|

|

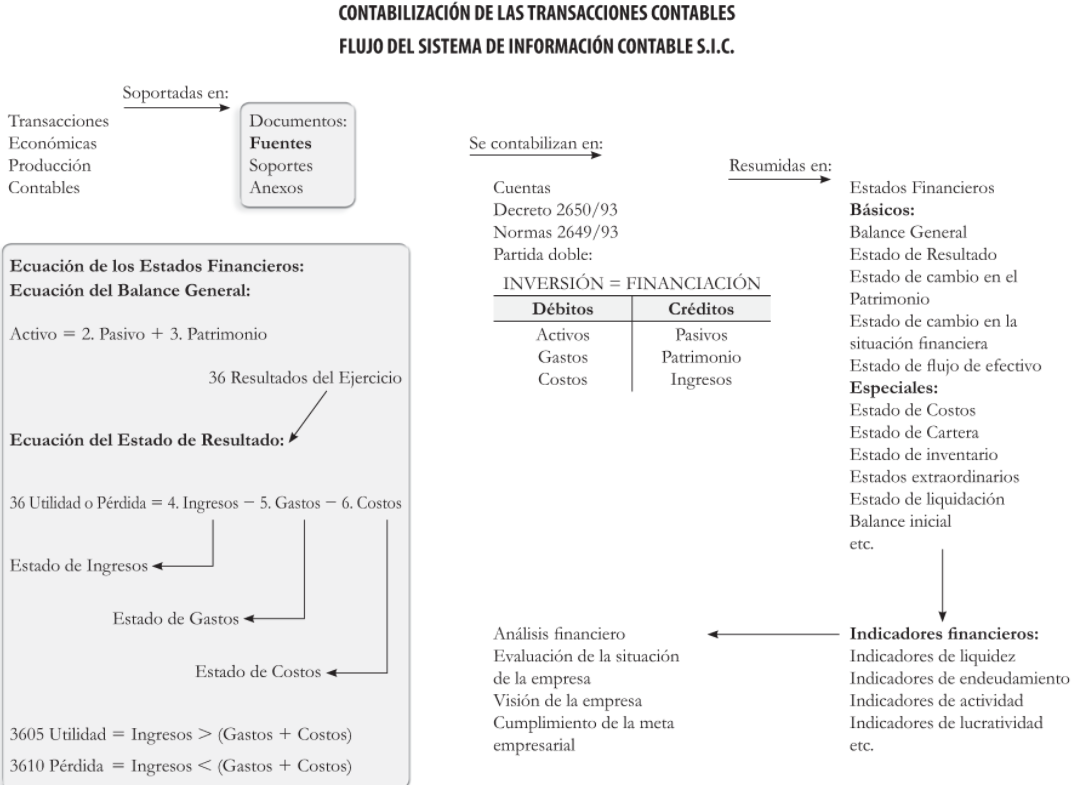

ESTADOS FINANCIEROS

- Los estados financieros son resúmenes de la información contable que reflejan la

situación financiera de la empresa, dirigidos a los usuarios internos y externos para

que puedan evaluar y tomar decisiones con respecto a las actividades y

responsabilidades que tienen con los movimientos operacionales y económicos de

ésta.

- Encabezamientos de los estados financieros

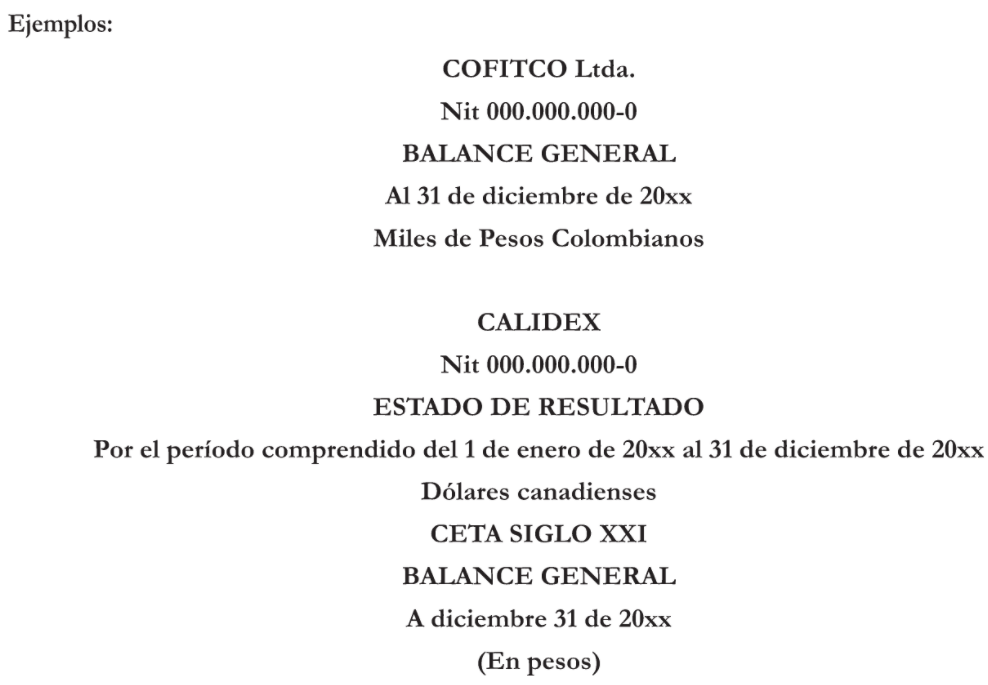

- Los estados financieros deben estar encabezados por los siguientes componentes: Nombre de la

Empresa, Nombre del Estado Financiero que se presenta, Fecha del Estado Financiero Moneda en

la que está expresado el estado financiero

- Los estados financieros deben estar encabezados por los siguientes componentes: Nombre de la

Empresa, Nombre del Estado Financiero que se presenta, Fecha del Estado Financiero Moneda en

la que está expresado el estado financiero

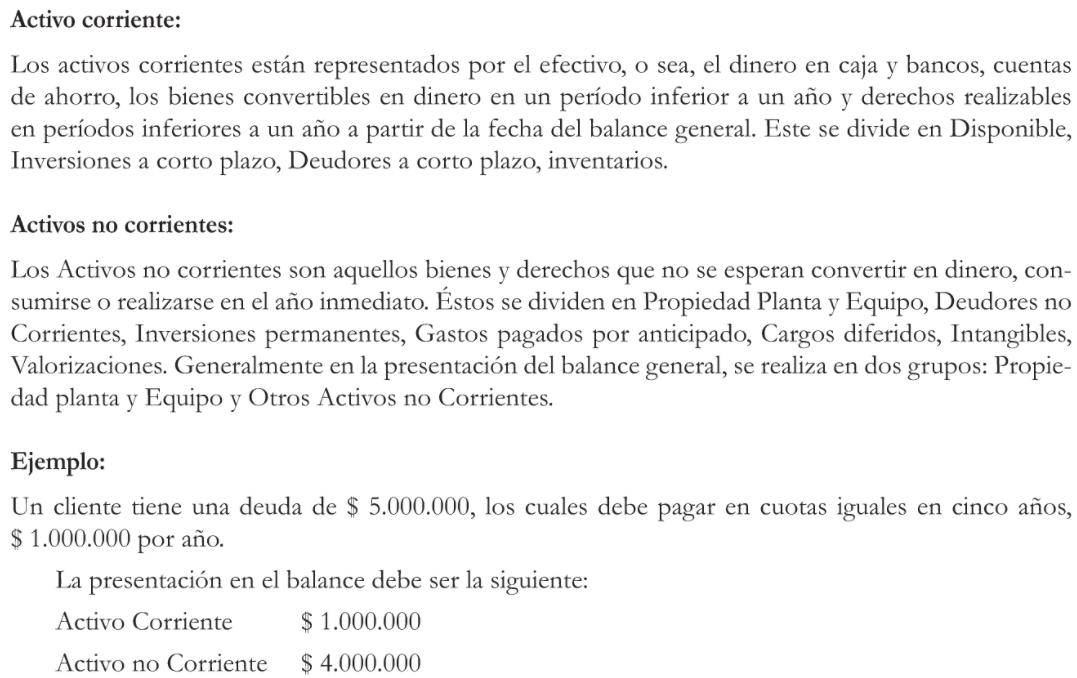

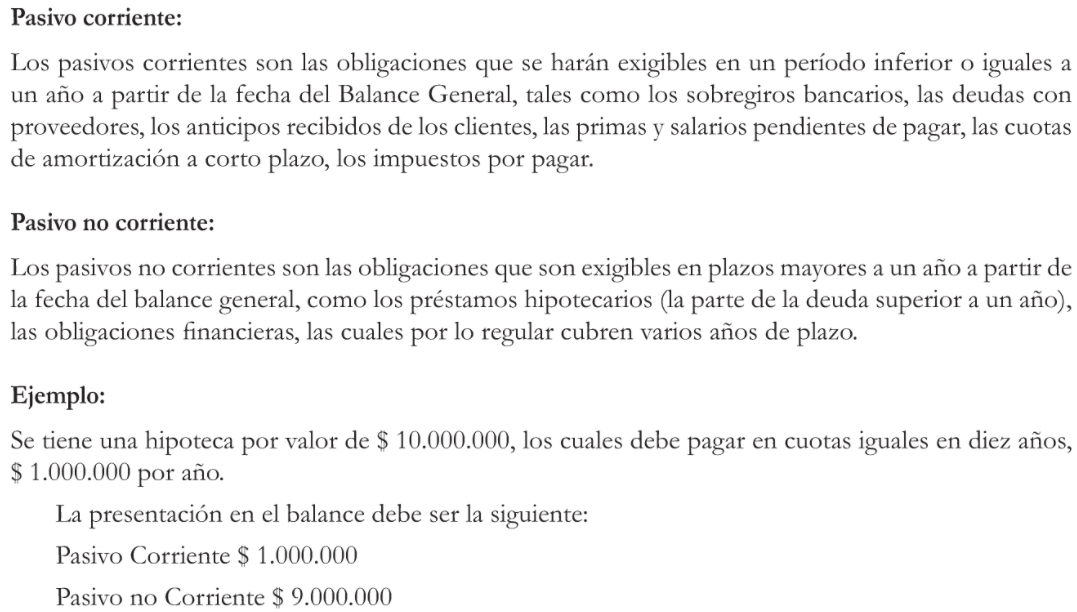

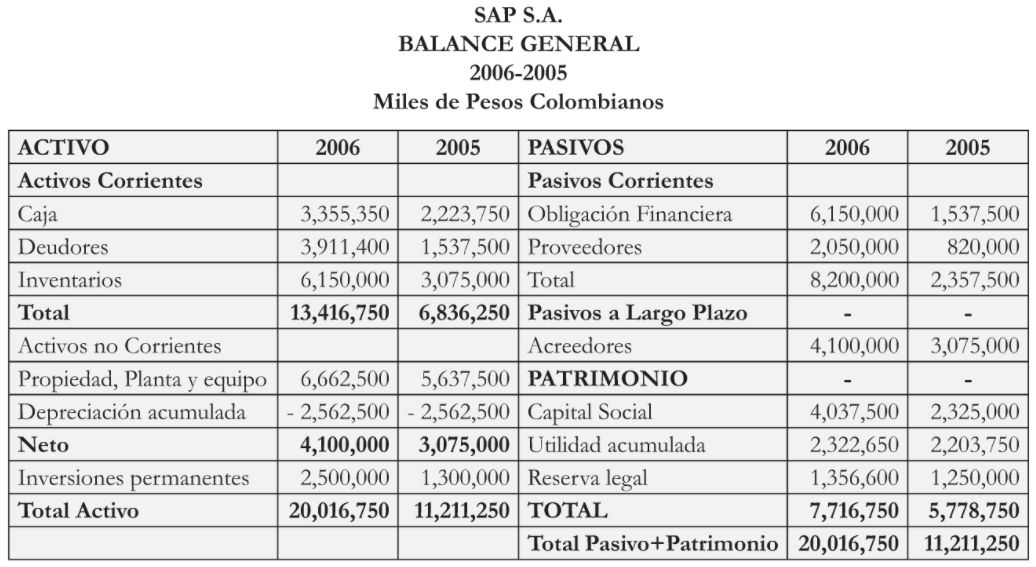

- BALANCE GENERAL

- Es el estado financiero que resume la información contable de la empresa para dat

a conocer su situa- ción financiera en una fecha determinada. Este informe se debe

emitir por lo menos una vez al año, con corte al 31 de diciembre. Para la

elaboración del balance general solo se toman las cuentas teales, o sea, el Activo,

Pasivo y Patrimonio. La ecuación del Balance General se representa de la siguiente

forma

- Es el estado financiero que resume la información contable de la empresa para dat

a conocer su situa- ción financiera en una fecha determinada. Este informe se debe

emitir por lo menos una vez al año, con corte al 31 de diciembre. Para la

elaboración del balance general solo se toman las cuentas teales, o sea, el Activo,

Pasivo y Patrimonio. La ecuación del Balance General se representa de la siguiente

forma

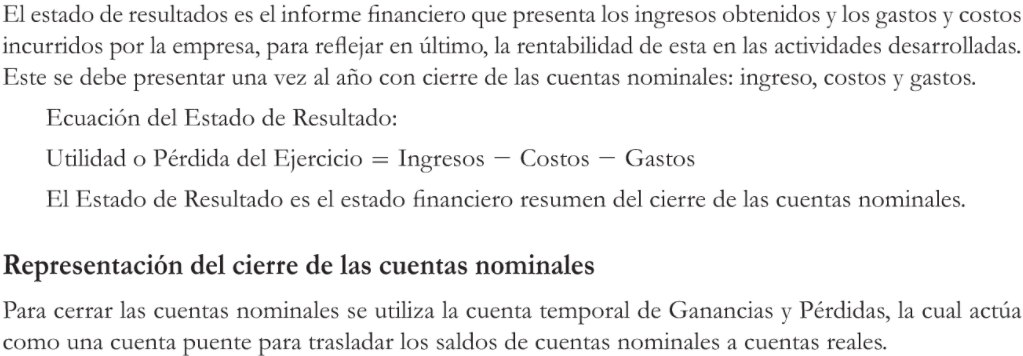

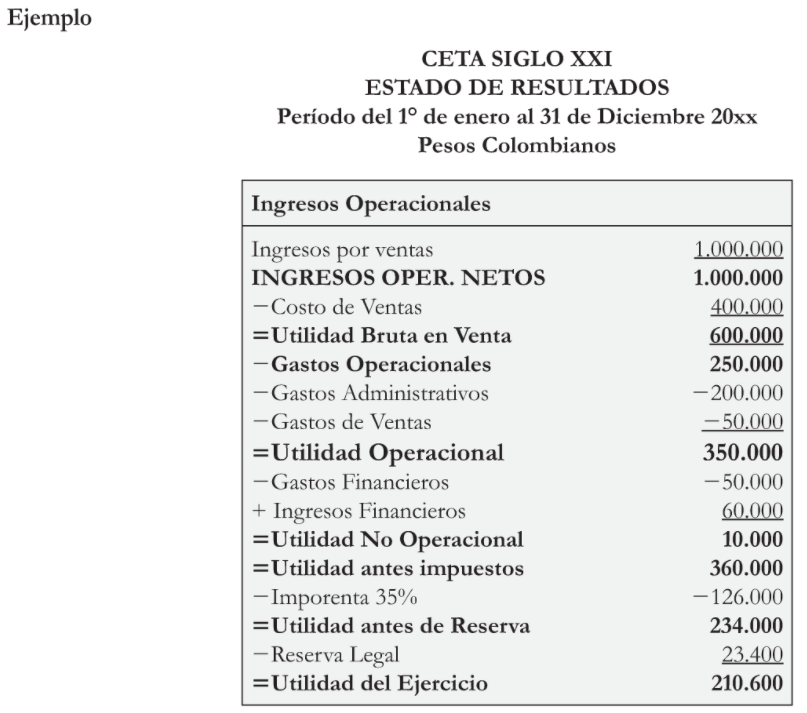

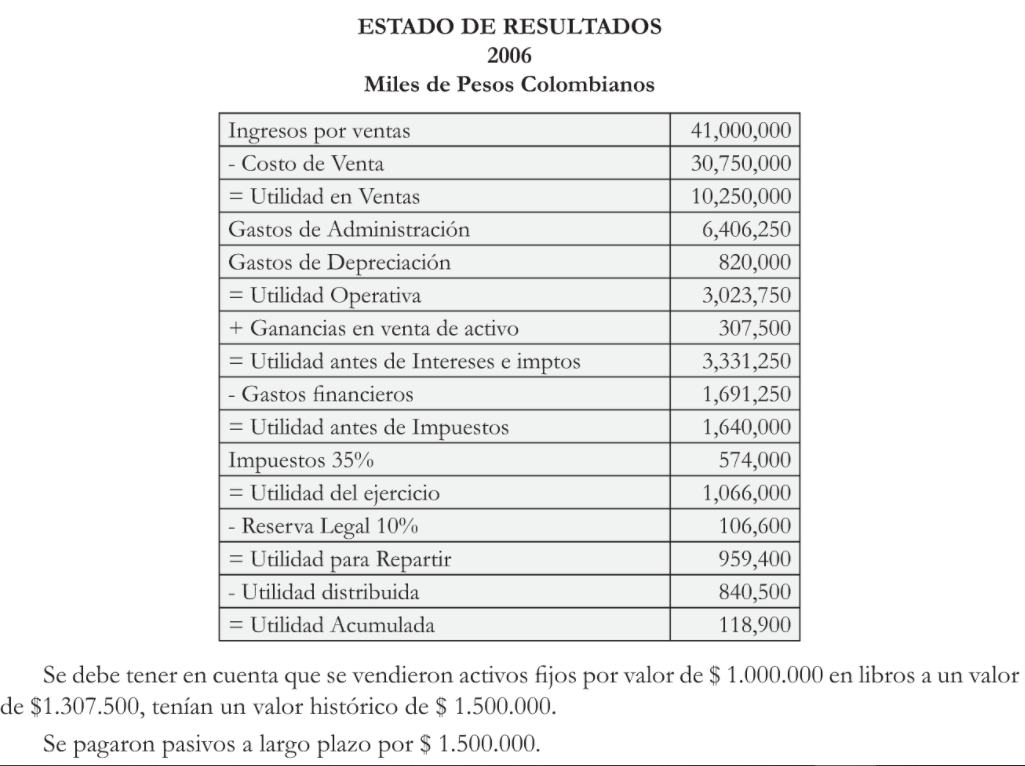

- Estado de resultados

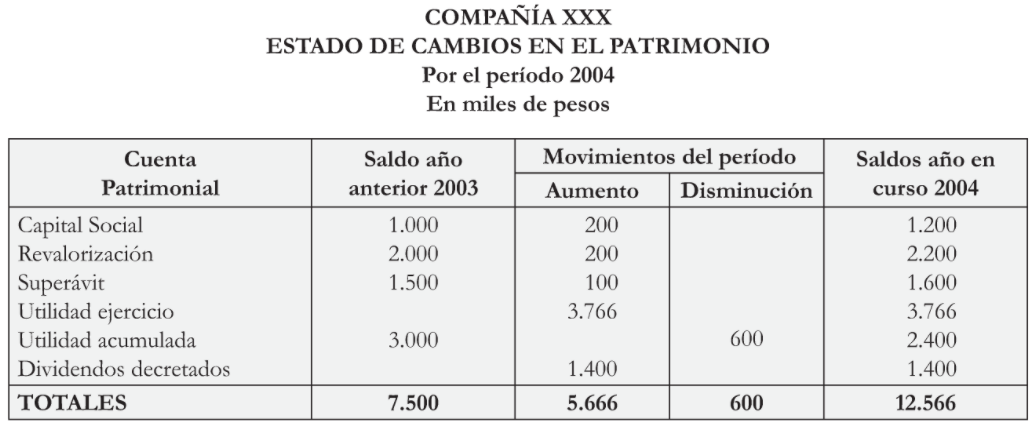

- ESTADO DE CAMBIOS EN EL PATRIMONIO

- El estado de cambios en patrimonio es el informe financiero que presenta el movimiento de las distin-

tas cuentas integrantes del patrimonio de la empresa, ocurrido durante un período contable,

reflejando las variaciones, como un aumento o disminución. El esquema del Estado de Cambios en el

Patrimonio es el siguiente

- El estado de cambios en patrimonio es el informe financiero que presenta el movimiento de las distin-

tas cuentas integrantes del patrimonio de la empresa, ocurrido durante un período contable,

reflejando las variaciones, como un aumento o disminución. El esquema del Estado de Cambios en el

Patrimonio es el siguiente

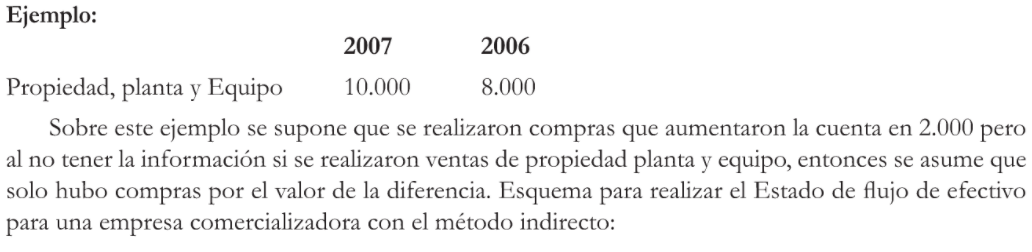

- ESTADO DE FLUJOS DE EFECTIVO

- Es el estado financiero básico que presenta la información relacionada con los recaudos y desembolsos

en efectivo que se derivan de las actividades de operación (Cuentas nominales), inversión (Cuentas del

activo no corriente) y financiación (Cuentas del Pasivo no corriente y Patrimonio), llevadas a cabo por el

ente contable durante un período. Para calcular los flujos de efectivo en actividades de operación hay dos

métodos, el indirecto y el directo. En este material se analizará el método directo.

- Es el estado financiero básico que presenta la información relacionada con los recaudos y desembolsos

en efectivo que se derivan de las actividades de operación (Cuentas nominales), inversión (Cuentas del

activo no corriente) y financiación (Cuentas del Pasivo no corriente y Patrimonio), llevadas a cabo por el

ente contable durante un período. Para calcular los flujos de efectivo en actividades de operación hay dos

métodos, el indirecto y el directo. En este material se analizará el método directo.

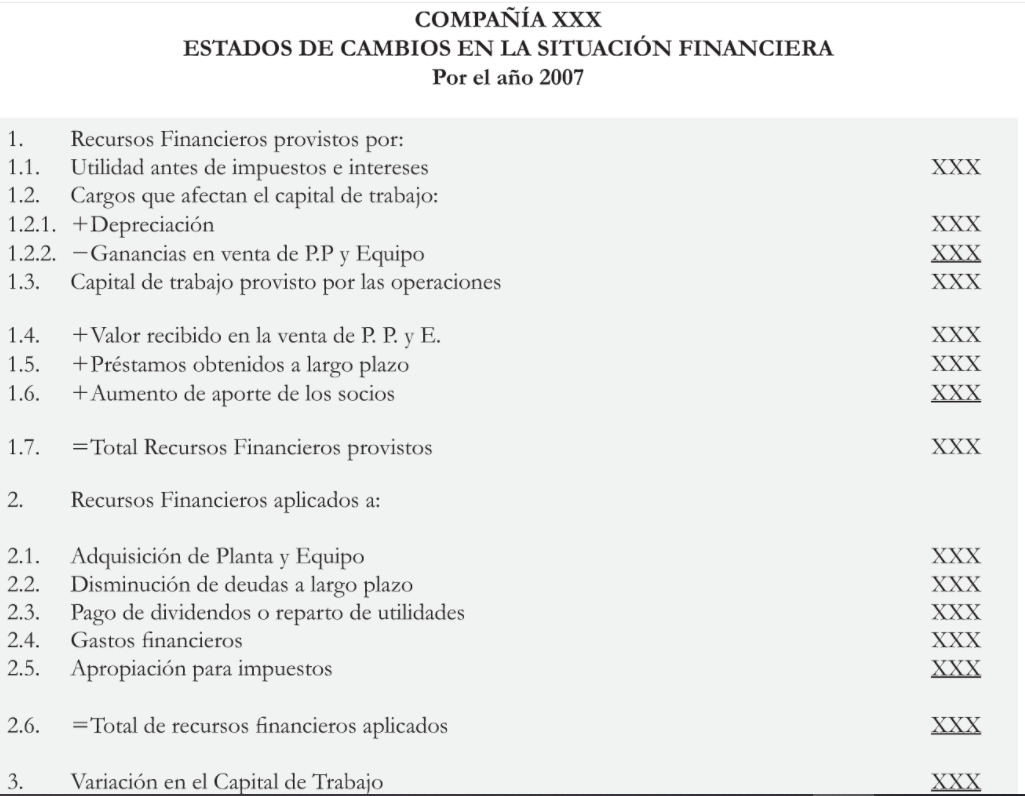

- ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

- El estado de Cambios en la Situación Financiera es el informe financiero que identifica las fuentes del

capital de trabajo que tuvo el ente contable a su disposición durante el período y, especifica los usos o

aplicacio- nes que se hicieron con dicho capital de trabajo. Para realizar el estado de cambios en la

situación financiera se requiere básicamente los Balances Generales de los dos períodos consecutivos, el

estado de resultados del último año y la información de las transacciones desatrolladas de los activos no

corrientes y pasivos no corrientes.

- El estado de Cambios en la Situación Financiera es el informe financiero que identifica las fuentes del

capital de trabajo que tuvo el ente contable a su disposición durante el período y, especifica los usos o

aplicacio- nes que se hicieron con dicho capital de trabajo. Para realizar el estado de cambios en la

situación financiera se requiere básicamente los Balances Generales de los dos períodos consecutivos, el

estado de resultados del último año y la información de las transacciones desatrolladas de los activos no

corrientes y pasivos no corrientes.

- ESTADOS FINANCIEROS, CERTIFICADOS Y DICTAMINADOS

- (ART. 33 D.R. 2649/93) Son estados financieros certificados aquellos firmados por el representante legal, y por el contador público que los

hubiere preparado. Los estados financieros deberán estar acompañados de una certifica- ción expedida por el representante legal y por

el contador, en la cual debe constar que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento, y

que éstos se han tomado fielmente de los libros. (Artículo 37 Ley 222 de 1995). Son estados financieros dictaminados, los estados

financieros certificados acompañados de la opi- nión profesional del revisor fiscal, o a falta de éste, del contador público independiente

que los hubiere examinado, de conformidad con las normas de auditoría generalmente aceptadas. (Artículo 38 Ley 222 de 1995).

OBLIGATORIEDAD DE LA REVISORÍA FISCAL (ARTÍCULO 203 CÓDIGO DE COMERCIO), NOTAS A LOS ESTADOS FINANCIEROS (ART 114

DECRETO 2649/93)

- (ART. 33 D.R. 2649/93) Son estados financieros certificados aquellos firmados por el representante legal, y por el contador público que los

hubiere preparado. Los estados financieros deberán estar acompañados de una certifica- ción expedida por el representante legal y por

el contador, en la cual debe constar que se han verificado previamente las afirmaciones contenidas en ellos, conforme al reglamento, y

que éstos se han tomado fielmente de los libros. (Artículo 37 Ley 222 de 1995). Son estados financieros dictaminados, los estados

financieros certificados acompañados de la opi- nión profesional del revisor fiscal, o a falta de éste, del contador público independiente

que los hubiere examinado, de conformidad con las normas de auditoría generalmente aceptadas. (Artículo 38 Ley 222 de 1995).

OBLIGATORIEDAD DE LA REVISORÍA FISCAL (ARTÍCULO 203 CÓDIGO DE COMERCIO), NOTAS A LOS ESTADOS FINANCIEROS (ART 114

DECRETO 2649/93)

- Encabezamientos de los estados financieros

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.