32307666

Description

Mind Map by Universidad Monterrey, updated more than 1 year ago

|

|

Created by Universidad Monterrey

over 4 years ago

|

|

NIF C-4 Inventarios

- Concepto

- Son activo NO monetarios

- Adquiridos y mantenidos para su venta

en el curso normal de las operaciones

de una entidad

- En proceso de producción o fabricación para

su venta como productos terminados

- En forma de materiales para ser

consumidos en el proceso productivo o en

la prestación de los servicios

- Adquiridos y mantenidos para su venta

en el curso normal de las operaciones

de una entidad

- Son activo NO monetarios

- Partidas que integran el inventario

- Empresa comercial

- Inventario

- Mercancía

- Almacén

- Inventario

- Empresa industrial

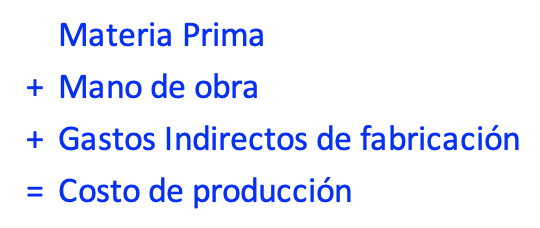

- Inventario de materia prima

- Inventario de producción en proceso

- Inventario de producto terminado

- Inventario de materia prima

- Otros conceptos

- Materiales de empaque y envase

- Refacciones para mantenimiento

que se consuman en el ciclo normal

de operaciones

- Mercancía en tránsito

- Mercancía en consignación

- Anticipo a proveedores

- Materiales de empaque y envase

- Empresa comercial

- Costo de los inventarios

- Empresa comercial

- Empresa industrial

- Empresa comercial

- Métodos aplicables a inventarios

- Métodos para el registro

y control de la

mercancía

- Método global

- Mercancías

- Mercancías

- Método analítico

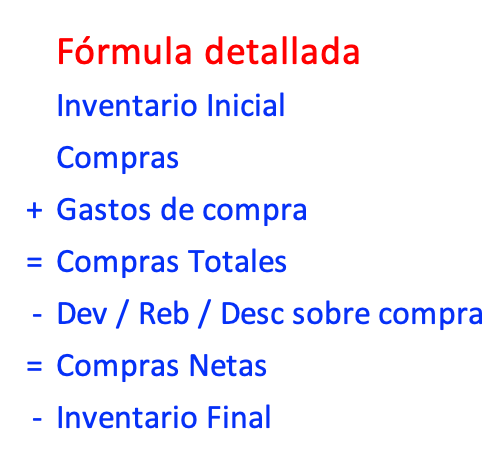

- Inventarios

- Compras

- Gastos sobre compra

- Devoluciones sobre compra

- Rebajas sobre compra

- Descuentos sobre compra

- Ventas

- Devoluciones sobre ventas

- Rebajas sobre ventas

- Descuentos sobre ventas

- Inventarios

- Método de inventarios perpetuos

- Almacén

- Costo de ventas

- Ventas

- Almacén

- Método global

- Métodos de valuación

- UEPS

- Las existencias al finalizar el ejercicio quedan registradas a

precios de adquisición o producción más antiguos, mientras

que en el estado de resultados los costos son más actuales.

- Las existencias al finalizar el ejercicio quedan registradas a

precios de adquisición o producción más antiguos, mientras

que en el estado de resultados los costos son más actuales.

- PEPS

- Las existencias al finalizar cada ejercicio quedan registradas a

los últimos precios de adquisición, mientras que en resultados

los costos de venta son los que corresponden al inventario

inicial y las primeras compras del ejercicio.

- Las existencias al finalizar cada ejercicio quedan registradas a

los últimos precios de adquisición, mientras que en resultados

los costos de venta son los que corresponden al inventario

inicial y las primeras compras del ejercicio.

- Costo promedio

- Costo promedio simple

- Se obtiene un promedio aritmético simple sobre

los precios unitarios del inventario inicial más las

compras, es decir, la suma de los costos unitarios

se divide entre el número de compras, de esta

forma el resultado obtenido representa los costos

de ventas unitarios que deberán considerarse para

la venta.

- Se obtiene un promedio aritmético simple sobre

los precios unitarios del inventario inicial más las

compras, es decir, la suma de los costos unitarios

se divide entre el número de compras, de esta

forma el resultado obtenido representa los costos

de ventas unitarios que deberán considerarse para

la venta.

- Costo promedio ponderado

- Se deberá dividir el saldo en pesos entre las

existencias al momento de realizar la primer

salida de mercancía del almacén, cada vez que

ocurra una compra se volverá a realizar la misma

división entre los saldos nuevos para ir

actualizando el precio promedio.

- Se deberá dividir el saldo en pesos entre las

existencias al momento de realizar la primer

salida de mercancía del almacén, cada vez que

ocurra una compra se volverá a realizar la misma

división entre los saldos nuevos para ir

actualizando el precio promedio.

- Costo promedio simple

- Identificados

- En algunas empresas se identifican

específicamente sus costos de adquisición

o producción por ejemplo en

computadoras, automóviles, bienes raíces,

industria químico farmacéutica.

- En algunas empresas se identifican

específicamente sus costos de adquisición

o producción por ejemplo en

computadoras, automóviles, bienes raíces,

industria químico farmacéutica.

- Detallistas

- Los inventarios se valúan con las existencias a

precios de venta y deduciéndoles los factores de

margen de utilidad bruta para obtener el costo

por grupo de artículos. Por ejemplo, en empresas

de venta al menudeo ( tiendas departamentales,

ropa) lo utilizan por la facilidad que existe para

determinar el costo de venta estableciendo grupos

homegéneos de artículos, a los cuales se les asigna

su precio de venta tomando en sonciseración el

costo de compra y el margen de sutilidad

aprobado.

- Los inventarios se valúan con las existencias a

precios de venta y deduciéndoles los factores de

margen de utilidad bruta para obtener el costo

por grupo de artículos. Por ejemplo, en empresas

de venta al menudeo ( tiendas departamentales,

ropa) lo utilizan por la facilidad que existe para

determinar el costo de venta estableciendo grupos

homegéneos de artículos, a los cuales se les asigna

su precio de venta tomando en sonciseración el

costo de compra y el margen de sutilidad

aprobado.

- UEPS

- Métodos de estimación

- Método de precio de

menudeo o detallista.

- Consiste en obtener una relación del costo

con el precio de venta y aplicarla al

inventario final a precios a menudeo, para

obtener el costo de este último. Lo

anterior se logra debido a que la mayoría

de las empresas detallistas marcan sus

productos a precios de venta.

- Consiste en obtener una relación del costo

con el precio de venta y aplicarla al

inventario final a precios a menudeo, para

obtener el costo de este último. Lo

anterior se logra debido a que la mayoría

de las empresas detallistas marcan sus

productos a precios de venta.

- Método de

utilidad bruta

- Requiere que la relación entre la

utilidad bruta y las ventas se haya

mantenido relativamente constante

en los últimos años. Es decir, que el

porcentaje que representa la utilidad

bruta ( de un periodo ) de las ventas

(del mismo periodo), sea más o

menos estable en los últimos años.

- Requiere que la relación entre la

utilidad bruta y las ventas se haya

mantenido relativamente constante

en los últimos años. Es decir, que el

porcentaje que representa la utilidad

bruta ( de un periodo ) de las ventas

(del mismo periodo), sea más o

menos estable en los últimos años.

- Método de precio de

menudeo o detallista.

- Métodos para el registro

y control de la

mercancía

- NIF C4

- Norma de valuación

- Deben valuarse al costo de adquisición o al de producción en que

se incurre al comprar, fabricar un producto.

- El costo debe incluir la suma de las erogaciones

aplicables en la compra y los cargos que directa o

indirectamente se incurre para dar a un artículo

su condición de uso o venta; por lo tanto, el costo

incluye

- Fletes, acarreos, maniobras

- Gastos aduanales

- Impuestos de importación

- Seguros

- Fletes, acarreos, maniobras

- La materia prima y materiales deben referirse a los costos de

adquisición de los diferentes materiales más todos los gastos

adicionales relacionados.

- La mercancía en tránsito y que sea adquirida libre a bordo proveedor debe

registrarse en una cuenta de tránsido para su control e información. Los

gastos de compra y de traslado son acumulables en los costos registrados.

- Los anticipos a proveedores, cuando por ciertas

circunstancias los proveedores exijan a sus clientes

anticipos a cuenta de sus pedidos.

- Deben valuarse al costo de adquisición o al de producción en que

se incurre al comprar, fabricar un producto.

- Norma de presentación

- Su presentación en el estado de situación financiera debe hacerse dentro del

activo circulante, desarrollando las partidas que lo componen según se trate de

empresas industriales o comerciales ( inventarios, materias primas, producción

en proceso, producto terminado, anticipo a proveedores, mercancías en

tránsito

- Su presentación en el estado de situación financiera debe hacerse dentro del

activo circulante, desarrollando las partidas que lo componen según se trate de

empresas industriales o comerciales ( inventarios, materias primas, producción

en proceso, producto terminado, anticipo a proveedores, mercancías en

tránsito

- Norma de revelación

- En notas a los estados financieros debe revelarse la

información acerca de el método de valuación empleado

por la empresa, el de estimación o el de registro y control

de las mercancías. Cuando la empresa decida cambiar los

sistemas o métodos de valuación en relación con el

ejercicio anterior, deberá mencionarse, así como el efecto

que hubiese tenido sobre la partida de inventarios en los

resultados.

- En notas a los estados financieros debe revelarse la

información acerca de el método de valuación empleado

por la empresa, el de estimación o el de registro y control

de las mercancías. Cuando la empresa decida cambiar los

sistemas o métodos de valuación en relación con el

ejercicio anterior, deberá mencionarse, así como el efecto

que hubiese tenido sobre la partida de inventarios en los

resultados.

- Norma de valuación

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.