32833459

Description

Mind Map by Denisse Portillo, updated more than 1 year ago

|

|

Created by Denisse Portillo

over 2 years ago

|

|

MATEMÁTICAS FINANCIERAS

- 2.1 VALOR PRESENTE Y FUTURO

- Interés

simple

- Es una forma muy prática y sencilla de aplicar, para el

cálculo de las operaciones financieras cotidianas, y,

como su nombre lo indica, requiere de un cálculo

sencillo y además lógico.

- Esto lo podemos ver como un gran

mercado compuesto por dos

interventores, prestadores y deudores

- Son tres elementos que nos conducen al cálculo del

interés simple: el valor de la necesidad actual al cual lo

identificaremos como valor presente (P), el valor del costo

que implica la satisfacción de dicha necesidad que lo

identificaremos como tasa de interés y se expresa en tanto

por cierto (i), y el tiempo en cuestión en cual se

identificará como (n)

- EJEMPLO: Calcular el interés simple

de un capital de $100, 120 a una tasa

de 12% anual en un periodo de un

año.

- I= 100, 120 (0.12) =

12,014.40

- I= 100, 120 (0.12) =

12,014.40

- EJEMPLO: Calcular el interés simple

de un capital de $100, 120 a una tasa

de 12% anual en un periodo de un

año.

- Son tres elementos que nos conducen al cálculo del

interés simple: el valor de la necesidad actual al cual lo

identificaremos como valor presente (P), el valor del costo

que implica la satisfacción de dicha necesidad que lo

identificaremos como tasa de interés y se expresa en tanto

por cierto (i), y el tiempo en cuestión en cual se

identificará como (n)

- Esto lo podemos ver como un gran

mercado compuesto por dos

interventores, prestadores y deudores

- Es una forma muy prática y sencilla de aplicar, para el

cálculo de las operaciones financieras cotidianas, y,

como su nombre lo indica, requiere de un cálculo

sencillo y además lógico.

- Interés

compuesto

- Es una herramienta fundamental que se

utiliza en las matemáticas financieras

para el análisis y la evaluación financiera

de las inversiones y los financiamientos.

- El interés compuesto se basa en el interés

simple solo que su cálculo se repite (n) veces,

y para agilizar su cálculo utilizaremos la

potencia y le llamaremos "cantidad

compuesta pago único".

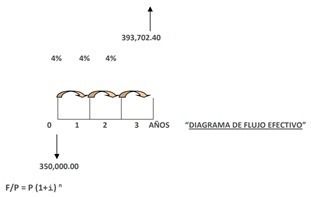

- Modelo matemático para calcular el valor futuro

dado un valor presente queda de la siguiente

manera: F/P= P (1+i)n

- Si se desea conocer el valor presente dado un

valor futuro, a esto le conocemos como "valor

presente pago único", y el modelo a utilizar es el

siguiente: P/F= P (1+i)-n o bien; P/F= P / (1+i)n

- EJEMPLO: Calcula lo que recibirá una persona

que invierte $350,000 al 4% durante 3 años,

si el interés se capitaliza anualmente.

- EJEMPLO: Calcula lo que recibirá una persona

que invierte $350,000 al 4% durante 3 años,

si el interés se capitaliza anualmente.

- Si se desea conocer el valor presente dado un

valor futuro, a esto le conocemos como "valor

presente pago único", y el modelo a utilizar es el

siguiente: P/F= P (1+i)-n o bien; P/F= P / (1+i)n

- Modelo matemático para calcular el valor futuro

dado un valor presente queda de la siguiente

manera: F/P= P (1+i)n

- El interés compuesto se basa en el interés

simple solo que su cálculo se repite (n) veces,

y para agilizar su cálculo utilizaremos la

potencia y le llamaremos "cantidad

compuesta pago único".

- Es una herramienta fundamental que se

utiliza en las matemáticas financieras

para el análisis y la evaluación financiera

de las inversiones y los financiamientos.

- Interés

simple

- 2.2 TASA

- Las tasas de interés que se utilizan en los

modelos de matemáticas financieras son

necesarias para lograr la equivalencia del valor

del dinero a través del tiempo. No son un dato

cualquiera, se establecen en los mercados

financieros, ya sea de dinero, de deuda, de

capitales, etc.

- Desde el punto de vista del prestamista, la tasa de

interés es la razón entre la ganancia recibida y la

inversión en un período de tiempo, que es una

contribución al riesgo de pérdida, gastos

administrativos y ganancia pura o beneficio.

- EJEMPLO UTILIZANDO INTERÉS SIMPLE:

Calcular la tasa de interés simple a la cual un

capital de $232,000 que generaron $3,525 de

intereses en un año. i= 3525/235,000 = 1.5%

anual

- EJEMPLO UTILIZANDO EL INTERES COMPUESTO: Una persona

presta $ 5,037 con la condición de que le paguen $5,000 al

cabo de un año. ¿Cuál es la tasa de interés anual que cobra el

prestamista? i= (F/P)1/n -1 i= (5,500/5,137) 1/n -1 i = 0.07 = 7 %

- EJEMPLO UTILIZANDO EL INTERES COMPUESTO: Una persona

presta $ 5,037 con la condición de que le paguen $5,000 al

cabo de un año. ¿Cuál es la tasa de interés anual que cobra el

prestamista? i= (F/P)1/n -1 i= (5,500/5,137) 1/n -1 i = 0.07 = 7 %

- EJEMPLO UTILIZANDO INTERÉS SIMPLE:

Calcular la tasa de interés simple a la cual un

capital de $232,000 que generaron $3,525 de

intereses en un año. i= 3525/235,000 = 1.5%

anual

- Desde el punto de vista del

prestatario, la tasa de interés

puede expresarse como la razón

entre la cantidad pagada por el

uso de los fondos y la cantidad

de fondos solicitados.

- Desde el punto de vista del prestamista, la tasa de

interés es la razón entre la ganancia recibida y la

inversión en un período de tiempo, que es una

contribución al riesgo de pérdida, gastos

administrativos y ganancia pura o beneficio.

- Las tasas de interés que se utilizan en los

modelos de matemáticas financieras son

necesarias para lograr la equivalencia del valor

del dinero a través del tiempo. No son un dato

cualquiera, se establecen en los mercados

financieros, ya sea de dinero, de deuda, de

capitales, etc.

- 2.3 TIPO

- En este punto se estudian los diferentes tipos de interés que se

utilizan en los mercados financieros. Independientemente del

nombre que se le dé a una tasa de interés (líder, referencia,

mercado, preferencial, cetes, interbancaria de equilibrio, fondeo,

fija, variable, etc.), podemos decir que todas ellas se expresan de

manera anualizada.

- En concreto son dos los tipos de tasas de interés que se utilizan

en las matemáticas financieras que son las efectivas y las

nominales, tratándose de capitalización discreta ya que

también existe la capitalización continua.

- El modelo matemático empleado es el siguiente:

- i = (1+J/m) m -1

- i = (1+J/m) m -1

- El modelo matemático empleado es el siguiente:

- En concreto son dos los tipos de tasas de interés que se utilizan

en las matemáticas financieras que son las efectivas y las

nominales, tratándose de capitalización discreta ya que

también existe la capitalización continua.

- En este punto se estudian los diferentes tipos de interés que se

utilizan en los mercados financieros. Independientemente del

nombre que se le dé a una tasa de interés (líder, referencia,

mercado, preferencial, cetes, interbancaria de equilibrio, fondeo,

fija, variable, etc.), podemos decir que todas ellas se expresan de

manera anualizada.

- 2.4

TIEMPO

- Se habrá de encontrar el factor tiempo de un

préstamo o inversión partiendo de valores

presentes, futuros y ciertas tasas de interés. Por lo

que será el número de periodos lo que se

determinará (n) ya sea, días, meses, años, etc.

- Son dos los modelos matemáticos

que se emplearán para tal efecto:

- Interés simple (comúnmente

para periodos menores a un

año, en los que se busca es

el número de días o meses).

- Interés compuesto

(normalmente para periodos

mayores a un año), aunque

debe hacerle la aclaración de

que esta no es una regla

absoluta.

- El logaritmo (con base b) de un número x es el

exponente n al que hay que elevar la base

dada b, para que nos de dicho número x.

- log b x = n -- x=

bn

- Una observación importante es que para aplicar los modelos

matemáticos y resolver los casos correctamente los datos

de tiempo (n) y la tasa de interés (i) deben referirse a una

misma unidad de tiempo.

- Una observación importante es que para aplicar los modelos

matemáticos y resolver los casos correctamente los datos

de tiempo (n) y la tasa de interés (i) deben referirse a una

misma unidad de tiempo.

- log b x = n -- x=

bn

- El logaritmo (con base b) de un número x es el

exponente n al que hay que elevar la base

dada b, para que nos de dicho número x.

- Interés simple (comúnmente

para periodos menores a un

año, en los que se busca es

el número de días o meses).

- Son dos los modelos matemáticos

que se emplearán para tal efecto:

- Se habrá de encontrar el factor tiempo de un

préstamo o inversión partiendo de valores

presentes, futuros y ciertas tasas de interés. Por lo

que será el número de periodos lo que se

determinará (n) ya sea, días, meses, años, etc.

- 2.5

DESCUENTO

- La aplicación del descuento a muchos activos

financieros es utilizado sobre todo en el mercado de

dinero o mercado de deuda que se aplica para

transacciones financieras de corto plazo menores de

un año.

- En interés simple será:

- fd = 1 / (1 + i *

n)

- Y en interés compuesto

será:

- fd = 1 / (1+i)n , o lo que

se lo mismo fd = (1+i)-n

- Por lo tanto el cálculo del pago anticipado, es

decir, el valor del presente dado un valor futuro

será de la siguiente manera:

- P = F * fd

- Ejemplo

- A un tipo de interés del 9 por ciento, el factor de descuento a seis años

es 0,5963. ¿Cuánto valdrán 0,5963 $ en seis años si se invierten al 9 por

ciento?

- La respuesta es automática, será de 1.

- F = 0.5963 (1.09)6 = 1.00

- F = 0.5963 (1.09)6 = 1.00

- La respuesta es automática, será de 1.

- A un tipo de interés del 9 por ciento, el factor de descuento a seis años

es 0,5963. ¿Cuánto valdrán 0,5963 $ en seis años si se invierten al 9 por

ciento?

- Ejemplo

- P = F * fd

- Por lo tanto el cálculo del pago anticipado, es

decir, el valor del presente dado un valor futuro

será de la siguiente manera:

- fd = 1 / (1+i)n , o lo que

se lo mismo fd = (1+i)-n

- Y en interés compuesto

será:

- fd = 1 / (1 + i *

n)

- En interés simple será:

- La aplicación del descuento a muchos activos

financieros es utilizado sobre todo en el mercado de

dinero o mercado de deuda que se aplica para

transacciones financieras de corto plazo menores de

un año.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.