34294623

Description

Mind Map by Bryan Benavides, updated more than 1 year ago

|

|

Created by Bryan Benavides

over 2 years ago

|

|

PROPIEDAD,

PLANTA Y EQUIPO

- Definición

- Son bienes destinados a las actividades de

administración, producción, suministro de

bienes, servicios y arrendamiento.

- Costo de adquisición

- comprende el precio de

compra más los gastos

inherentes a la misma.

- Valor en libros

- comprende el valor

contable menos la

depreciación acumulada.

- comprende el valor

contable menos la

depreciación acumulada.

- Valor en libros

- comprende el precio de

compra más los gastos

inherentes a la misma.

- Valor contable

- equivale al costo de adquisición o

de donación, más los aumentos o

disminuciones registrados

durante la vida útil del bien

- Valor depreciable

- es el costo de un activo u otro

valor que lo haya sustituido,

menos su valor residual.

- es el costo de un activo u otro

valor que lo haya sustituido,

menos su valor residual.

- Valor depreciable

- equivale al costo de adquisición o

de donación, más los aumentos o

disminuciones registrados

durante la vida útil del bien

- Costo de adquisición

- Son bienes destinados a las actividades de

administración, producción, suministro de

bienes, servicios y arrendamiento.

- Reconocimiento

- En el ingreso y egreso de

Propiedad, Planta y Equipo,

se efectuará la recepción, el

almacenamiento temporal,

la custodia y el control de

los bienes, hasta la entrega

recepción al custodio final

- requisitos

- Destinados para uso en la

producción o suministro de

bienes y servicios, para

arrendarlos a terceros o para

propósitos administrativos

- Puedan ser utilizados

durante más de un

ejercicio fiscal

- Puedan ser utilizados

durante más de un

ejercicio fiscal

- Costo de adquisición igual

o mayor a USD 100,00

- Las adquisiciones que no alcancen

el valor de USD 100,00 serán

registradas en las cuentas de

gastos corrientes y/o de inversión

no depreciables

- Las adquisiciones que no alcancen

el valor de USD 100,00 serán

registradas en las cuentas de

gastos corrientes y/o de inversión

no depreciables

- Destinados para uso en la

producción o suministro de

bienes y servicios, para

arrendarlos a terceros o para

propósitos administrativos

- condiciones

- El precio de adquisición incluido los

aranceles de importación y los

impuestos no reembolsables que

recaigan sobre la adquisición,

después de deducir cualquier

descuento o rebaja del precio

- Los costos directamente

relacionados con la ubicación

del activo en el lugar y en las

condiciones necesarias para

que pueda operar de la forma

prevista por la Entidad

- Para los elementos de Propiedad,

Planta y Equipo que no puedan

medirse por su costo, se utilizará el

concepto de costo atribuible

- El precio de adquisición incluido los

aranceles de importación y los

impuestos no reembolsables que

recaigan sobre la adquisición,

después de deducir cualquier

descuento o rebaja del precio

- requisitos

- En el ingreso y egreso de

Propiedad, Planta y Equipo,

se efectuará la recepción, el

almacenamiento temporal,

la custodia y el control de

los bienes, hasta la entrega

recepción al custodio final

- Contabilización

- Las adquisiciones de Propiedad, Planta y

Equipo se registrarán en la contabilidad,

debitando la cuenta seleccionada entre las

opciones disponibles en los subgrupos

bienes de administración o de producción

y acreditando

- Las piezas de repuesto se contabilizarán

como inventarios y se reconocerá en el

resultado cuando se consuman.

- las piezas de repuesto importantes y el

equipo de mantenimiento permanente, que

la entidad espere utilizar durante más de un

ejercicio fiscal, cumplen normalmente las

condiciones para ser calificados como

elementos de Propiedad, Planta y Equipo

- registros auxiliares

- En forma individual

- Por cada componente, en

la medida en que la vida

útil de cada parte o pieza

que lo conformen sea

diferente

- Por lote o grupo de

similares características

físicas, adquiridos en

una misma fecha, de

igual valor unitario

- En forma individual

- registros auxiliares

- Las adquisiciones de Propiedad, Planta y

Equipo se registrarán en la contabilidad,

debitando la cuenta seleccionada entre las

opciones disponibles en los subgrupos

bienes de administración o de producción

y acreditando

- Erogaciones

- Las erogaciones para

Propiedad Planta y

Equipo se clasifican en:

Capitalizables y No

Capitalizables

- Capitalizables

- Son adquisiciones, mejoras,

adiciones y reparaciones

extraordinarias, que

- Aumentan su valor contable

- Incrementan su vida útil.

- Amplían su capacidad productiva

- Aumentan su valor contable

- Son adquisiciones, mejoras,

adiciones y reparaciones

extraordinarias, que

- No Capitalizables

- Comprenden los gastos en

reparaciones ordinarias o periódicas,

destinadas al mantenimiento y

conservación de la capacidad de uso

del bien y deberán registrarse como

gastos de gestión

- Comprenden los gastos en

reparaciones ordinarias o periódicas,

destinadas al mantenimiento y

conservación de la capacidad de uso

del bien y deberán registrarse como

gastos de gestión

- Capitalizables

- Las erogaciones para

Propiedad Planta y

Equipo se clasifican en:

Capitalizables y No

Capitalizables

- Revalorización

- Cuando se revalorice Propiedad,

Planta y Equipo deberá afectar al

valor contable, valor residual,

depreciación acumulada, el valor

en libros y vida útil en forma

proporcional al proceso de

revalorización

- Si el valor contable aumenta, se debe

incrementar proporcionalmente el

valor residual y se recalculará la

depreciación; si el valor contable

disminuye, se debe disminuir

proporcionalmente el valor residual y

se recalculará la depreciación

- Incautación

- En el caso de que existan bienes

incautados, estos serán controlados

administrativamente, para lo que

deberán estar debidamente

codificados y registrados a nivel de

detalle específico que garantice la

veracidad del bien

- En el caso de que existan bienes

incautados, estos serán controlados

administrativamente, para lo que

deberán estar debidamente

codificados y registrados a nivel de

detalle específico que garantice la

veracidad del bien

- Disminución y Baja

- La baja de bienes por

obsolescencia o por ser

inservibles, deberá

registrarse eliminando el

valor contable del bien y

la depreciación

acumulada; la diferencia

con el valor en libros

disminuirá directamente

a la cuenta Actualización

del Patrimonio

- La baja de bienes por

obsolescencia o por ser

inservibles, deberá

registrarse eliminando el

valor contable del bien y

la depreciación

acumulada; la diferencia

con el valor en libros

disminuirá directamente

a la cuenta Actualización

del Patrimonio

- Cuando se revalorice Propiedad,

Planta y Equipo deberá afectar al

valor contable, valor residual,

depreciación acumulada, el valor

en libros y vida útil en forma

proporcional al proceso de

revalorización

- Donación

- La recepción a título

gratuito, se registrará

directamente con

cargo a las cuentas

de los subgrupos de

Bienes de

Administración,

Producción,

Inversiones en Obras

en Proceso y en

Programas en

Ejecución

- Entrega

- La entrega se efectuará disminuyendo

la cuenta por su valor en libros y

también la depreciación acumulada

correspondiente, acreditando a la

cuenta de Donaciones Entregadas en

Bienes Muebles e Inmuebles

- La entrega se efectuará disminuyendo

la cuenta por su valor en libros y

también la depreciación acumulada

correspondiente, acreditando a la

cuenta de Donaciones Entregadas en

Bienes Muebles e Inmuebles

- Depreciación

- La depreciación de un

activo inicia cuando esté

disponible para su uso,

esto es, cuando se

encuentre en la

ubicación y en las

condiciones necesarias

para ser capaz de operar

de la forma prevista.

- La depreciación de un

activo inicia cuando esté

disponible para su uso,

esto es, cuando se

encuentre en la

ubicación y en las

condiciones necesarias

para ser capaz de operar

de la forma prevista.

- Entrega

- La recepción a título

gratuito, se registrará

directamente con

cargo a las cuentas

de los subgrupos de

Bienes de

Administración,

Producción,

Inversiones en Obras

en Proceso y en

Programas en

Ejecución

- Vida Útil

- se depreciarán por el

período durante el cual se

espera que el activo esté

disponible para su uso

- se depreciarán por el

período durante el cual se

espera que el activo esté

disponible para su uso

- Método de Cálculo

de la depreciación

- Dónde: CDP = Cuota de Depreciación Proporcional.

n = Número de días o meses, contados a partir del

inicio de su utilización

- Donde UTPE=

Unidades de Tiempo

o de Producción

Estimadas

- Donde UTPE=

Unidades de Tiempo

o de Producción

Estimadas

- Dónde: CDP = Cuota de Depreciación Proporcional.

n = Número de días o meses, contados a partir del

inicio de su utilización

- Bienes

de

Infraestructura

- Son activos que

se materializan

en obras de

ingeniería civil o

en inmuebles

- Son parte de un sistema o red

- Son de uso público y de propiedad pública

- No pueden moverse

- Son parte de un sistema o red

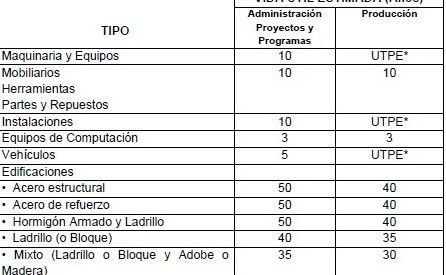

- TABLA REFERENCIAL DE VIDA ÚTIL

- Son activos que

se materializan

en obras de

ingeniería civil o

en inmuebles

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.