37266587

Description

Mind Map by MARIELA BALLESTA, updated more than 1 year ago

|

|

Created by MARIELA BALLESTA

almost 2 years ago

|

|

HECHOS ECONOMICOS DE

UNA EMPRESA Y SUS

SOPORTES

- IMPUESTOS

- contribución (pago) en dinero o en especie, de

carácter obligatorio, con la que cooperamos

para fortalecer la economía del país

- TIPOS DE IMPUESTOS:Los tipos de impuestos son las

diferentes clases de tributo, que las personas están

obligadas a pagar a alguna organización.

- IMPUESTO AL VALOR AGRAGADO (IVA): Es el tributo de caracter nacional

que grava la venta de bienes, productos y servicios, asi como las

imórtaciones, la venta y operaciones de juegos de azar. este parte de una

tarifa general del 19%

- RETENCION EN LA FUENTE: Es un ejercicio establecido por

la normatividad en el estatuto trbutario. ERstas se manejan

en dos clases: RETENCIONES ACTIVAS Y PASIVAS

- RETENCION EN LA FUENTE: Es un ejercicio establecido por

la normatividad en el estatuto trbutario. ERstas se manejan

en dos clases: RETENCIONES ACTIVAS Y PASIVAS

- GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS (GMFA) Es el

impuesto que se conoce como el 4 por mil. Que se cobra por parte

de las entidades financieras bancarias. Por las transacciones de

dinero que se hacen desde cuentas de ahorro y cuentas corrientes.

- IMPUESTO DE INDUSTRIA Y COMERCIO (ICA) Es el tributo a

nivel nacional que se aplica, que es pagado por los municipios

donde se realiza actividades de empresas o persona natural, lo

cual lleve a cabo cualquier actividad comercial.

- IMPUESTO AL PATRIMONIO (IP) es un tributo directo,

general y personal que grava la propiedad o posesión

del patrimonio, recayendo sobre su valor neto, con

carácter periódico. Se trata de un tributo estrictamente

individual que recae sobre las personas físicas y es

complementario del IRPF.

- IMPUESTO AL VALOR AGRAGADO (IVA): Es el tributo de caracter nacional

que grava la venta de bienes, productos y servicios, asi como las

imórtaciones, la venta y operaciones de juegos de azar. este parte de una

tarifa general del 19%

- contribución (pago) en dinero o en especie, de

carácter obligatorio, con la que cooperamos

para fortalecer la economía del país

- CICLO CONTABLE

- Las etapas del ciclo contable se inician con la identificación del

hecho contable como, por ejemplo, la venta de una mercancía. El

siguiente paso es generar un documento contable que soporte

esta transacción y permita reflejarla en contabilidad,

cuantificando el hecho en unidades monetarias y con una fecha

concreta

- Las etapas del ciclo contable se inician con la identificación del

hecho contable como, por ejemplo, la venta de una mercancía. El

siguiente paso es generar un documento contable que soporte

esta transacción y permita reflejarla en contabilidad,

cuantificando el hecho en unidades monetarias y con una fecha

concreta

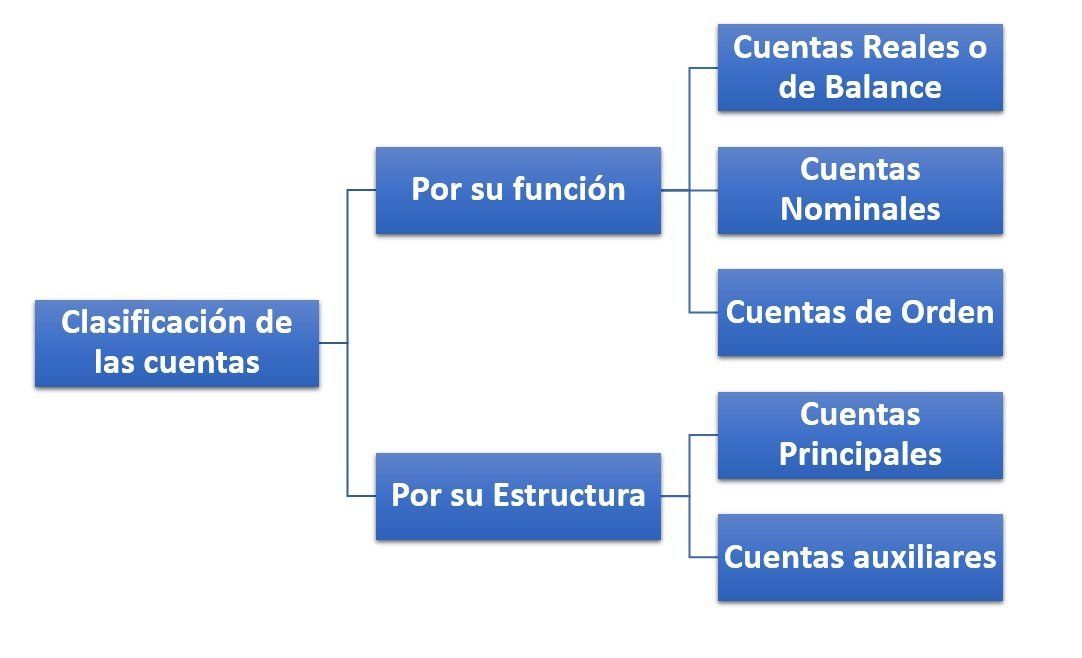

- CUENTAS: Existen dos tipos de cuenta:

de patrimonio y de gestión. Las cuentas

de patrimonio aparecerán en el Balance

y pueden formar parte del activo o del

pasivo (y dentro de este, del pasivo

exigible o de los fondos propios o neto

- TIPOS DE

HECHOS

ECONOMICOS

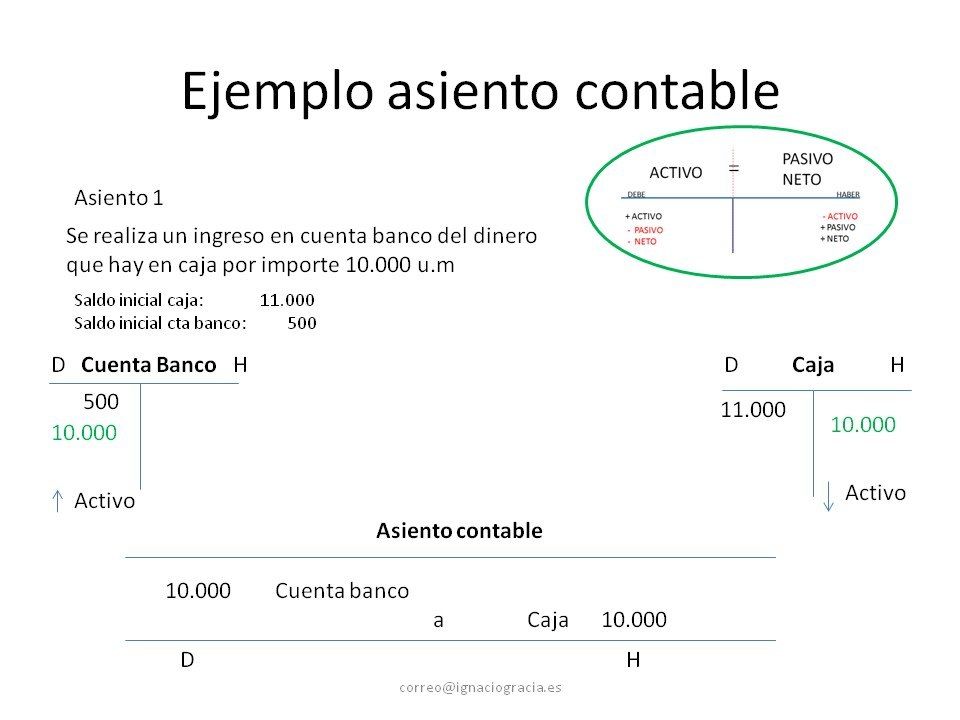

- ASIENTO

CONTABLE

- Es una anotación en el libro de

contabilidad que refleja los

movimientos económicos de una

persona o institución

- ASIENTOS SIMPLES: Son los registros que

se exponen en comprobantes diarios. Estos

muestran la intervención de dos cuentas;

aquella que sea cargada y aquella que se

abone. ASIENTOS COMPUESTOS: También

son expuestos por medio de comprobantes

diarios.

- ASIENTOS SIMPLES: Son los registros que

se exponen en comprobantes diarios. Estos

muestran la intervención de dos cuentas;

aquella que sea cargada y aquella que se

abone. ASIENTOS COMPUESTOS: También

son expuestos por medio de comprobantes

diarios.

- Es una anotación en el libro de

contabilidad que refleja los

movimientos económicos de una

persona o institución

- ASIENTO COMPUESTO o

DOBLE

- Son aquellas anotaciones

donde intervienen más

de dos cuentas.

- Son aquellas anotaciones

donde intervienen más

de dos cuentas.

- ASIENTO

CONTABLE

- SOPORTES CONTABLES Y

SUS CATEGORIAS

- son los documentos que sirven de base para registrar las

operaciones comerciales de una empresa. Todos los

soportes contables deben contener la siguiente

información general: Nombre o razón social de la

empresa que lo emite. Nombre, número y fecha del

comprobante. Descripción del contenido del documento.

Firmas de los responsables de elaborar, revisar, aprobar y

contabilizar los comprobantes

- RECIBO DE CAJA es un soporte de contabilidad en el

cual constan los ingresos en efectivo recaudados por

la empresa.

- RECIBO DE CONSIGNACIÓN BANCARIA

Este es un comprobante que elaboran los

bancos y suministran a sus clientes para

que lo diligencien al consignar.

- COMPROBANTE DE DEPÓSITO Y RETIRO DE

CUENTAS DE AHORROS Las corporaciones de ahorro y

crédito han diseñado unos formatos que suministran a

sus clientes, en libretas, para que sean diligenciados al

depositar, o retirar dinero de su cuenta de ahorros.

- FACTURA DE COMPRA-VENTA Es un

soporte contable que contiene además de

los datos generales de los soportes de

contabilidad, la descripción de los artículos

comprados o vendidos, los fletes e

impuestos que se causen y las condiciones

de pago

- CHEQUE Es un título valor por medio

del cual una persona llamada girador,

ordena a un banco llamado girado que

pague una determinada suma de

dinero a la orden de un tercero

llamado beneficiario.

- COMPROBANTE DE PAGO Llamado también orden

de pago o comprobante de egreso, es un soporte de

contabilidad que respalda el pago de una

determinada cantidad de dinero por medio de un

cheque.

- LETRA DE CAMBIO Este documento

negociable o título valor es una orden

incondicional de pago que da una persona

llamada girador a otra llamada girado. para

que pague a la orden o al portador, cierta

suma de dinero, a la vista o en una fecha

determinada

- PAGARÉ Es un título valor mediante

el cual una persona se obliga a pagar

cierta cantidad de dinero en una

fecha determinada. Este documento

se utiliza para respaldar los créditos

bancarios

- NOTA DÉBITO Es un comprobante que utiliza la

empresa para cargar en la cuenta de sus clientes, un

mayor valor por concepto de omisión o error en la

liquidación de facturas y los intereses causados por

financiación o por mora en el pago de sus obligaciones.

- NOTA CRÉDITO Cuando la empresa concede descuentos y

rebajas que no estén liquidados en la factura o cuando los

clientes hacen devoluciones totales o parciales de las

mercancías, para su contabilización se utiliza un comprobante

llamado nota crédito.

- RECIBO DE CAJA MENOR El recibo de caja

menor es un soporte de los gastos pagados en

efectivo, por cuantías mínimas que no

requieren el giro de un cheque, para ello se

establece un fondo denominado caja menor.

- NOTA DE CONTABILIDAD Es el documento

que se prepara con el fin de registrar las

operaciones que no tienen un soporte

contable como es el caso de los asientos de

corrección, ajustes y cierre

- COMPROBANTE DIARIO DE CONTABILIDAD Es un

documento que debe elaborarse previamente al registro

de cualquier operación y en el cual se indica el número,

fecha, origen, descripción y cuantía de la operación, así

como las cuentas afectadas con el asiento. A cada

comprobante se le anexan los documentos y soportes que

lo justifiquen.

- RECIBO DE CAJA es un soporte de contabilidad en el

cual constan los ingresos en efectivo recaudados por

la empresa.

- son los documentos que sirven de base para registrar las

operaciones comerciales de una empresa. Todos los

soportes contables deben contener la siguiente

información general: Nombre o razón social de la

empresa que lo emite. Nombre, número y fecha del

comprobante. Descripción del contenido del documento.

Firmas de los responsables de elaborar, revisar, aprobar y

contabilizar los comprobantes

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.