4031058

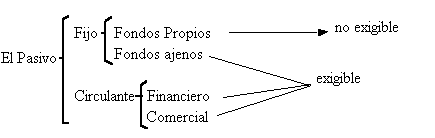

PASIVO

- Son deudas que

el negocio va

tomando con el

fin de dar fruto a

nuevos proyectos.

- Corriente

- Deudas y

obligaciones

con 3

personas,

cancelar

max. un año

- Deudas y

obligaciones

con 3

personas,

cancelar

max. un año

- No corriente

- Deudas con

terceras

personas, con

vencimiento

mayor a un

año.

- Deudas con

terceras

personas, con

vencimiento

mayor a un

año.

- Corriente

- CLASIFICACION

- Pasivos corrientes o

corto plazo

- Pasivos fijos o largo plazo

- Otras obligaciones que son pasivo no corriente.

- Pasivos corrientes o

corto plazo

- La ubicacion

- Deudas con trabajadores, por salarios, sueldos

- Deudas financieras obtenidas con prendas.

- Deudas fiscales por impuestos, tasas y contribuciones

- Deudas por el sistema financiero, con garantias personales

- deudas con lo proveedores

- Deudas por prestamos

- Deudas con trabajadores, por salarios, sueldos

- Pasivos Corrientes a corto plazo

- Constituyen deudas que

se deben cancelar dentro

del año corriente, se

incluye la parte corriente

de los pasivos a largo

plazo

- Constituyen deudas que

se deben cancelar dentro

del año corriente, se

incluye la parte corriente

de los pasivos a largo

plazo

- Deudas con el fisco y las empresas

- Impuesto al valor agregado (IVA)

- Impuesto a los consumos especiales

- Servicios de luz, agua y telefonia

- Otras tasas

- Otras tasas

- Servicios de luz, agua y telefonia

- Impuesto a los consumos especiales

- Impuesto al valor agregado (IVA)

- IVA retenido en la fuente

- Tarifas

- 30% de IVA en la venta de bienes

- 70% del IVA en la venta de servicios

- 100% del IVA en la venta se servicios, arriendos y honorarios.

- 100% del IVA en la venta se servicios, arriendos y honorarios.

- 70% del IVA en la venta de servicios

- 30% de IVA en la venta de bienes

- Tarifas

- Aporte Individual 44.5%

- Aporte Patronal 12.15%

- Contirbuccion al ICE 1%

- Contirbuccion al ICE 1%

- Aporte Patronal 12.15%

- base imponible

- Para denominar

impuesto a la renta es

igual sueldo mas

beneficios adicionales

que reciban y que

tengan el caracter

permanente de

empresa

- Para denominar

impuesto a la renta es

igual sueldo mas

beneficios adicionales

que reciban y que

tengan el caracter

permanente de

empresa

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.