4523653

Description

Mind Map by claudioufpr, updated more than 1 year ago

|

|

Created by claudioufpr

over 8 years ago

|

|

ESCRITURAÇÃO CONTÁBIL

- O objetivo da escrituração

- é registrar, de maneira formal e padronizada, os fatos contábeis.

- Um fato contábil é representado por pelo menos um conjunto de duas contas envolvendo bens,

direitos, obrigações, receitas ou despesas.

- Um fato contábil é representado por pelo menos um conjunto de duas contas envolvendo bens,

direitos, obrigações, receitas ou despesas.

- é registrar, de maneira formal e padronizada, os fatos contábeis.

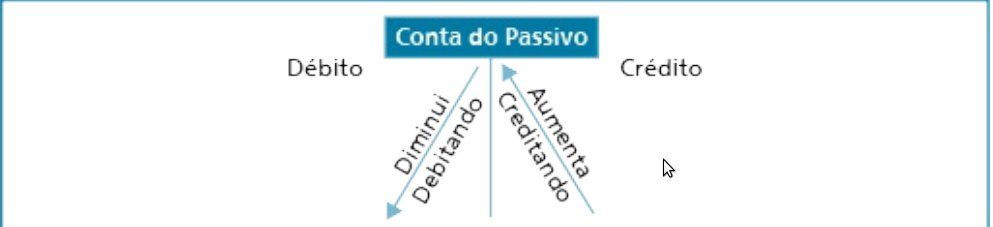

- CONCEITOS DÉBITO X CRÉDITO NO PATRIMÔNIO

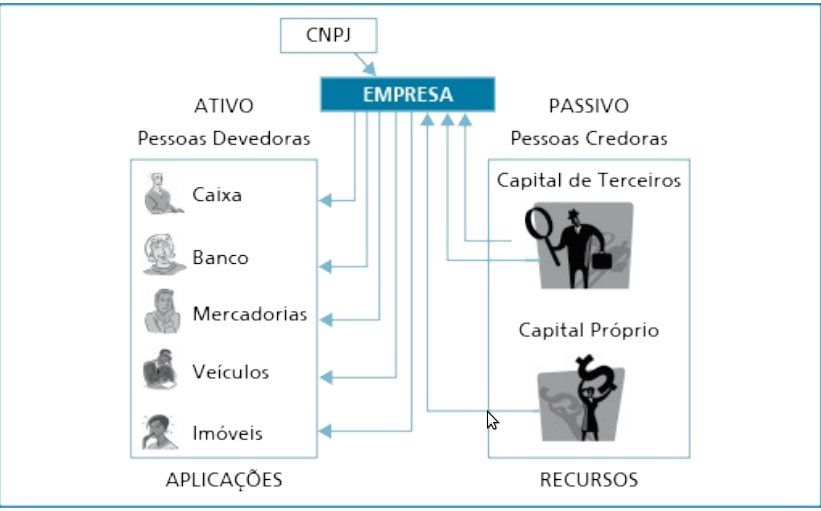

- O Ativo (conjunto de bens e direitos) é constituído a partir do Capital dos sócios e de

terceiros.

- Os Capitais próprios e de terceiros chamamos de passivos, e as contas que representam esses

Capitais são dos credores da empresa.

- As contas que irão compor o Ativo de uma entidade poderão ser classificadas como devedoras dos

recursos que forem aplicados em cada uma delas.

- Pensando desta forma, a empresa recebe recursos dos sócios (Capital) e de terceiros (empréstimos,

fornecedores etc.). Por isso, as contas do Passivo (exigível e PL) são credoras da empresa.

- O Ativo (conjunto de bens e direitos) é constituído a partir do Capital dos sócios e de

terceiros.

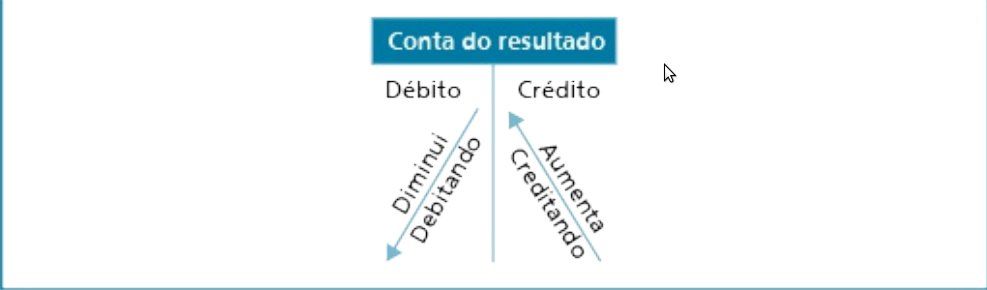

- TIPOS DE FATOS CONTÁBEIS

- Os fatos contábeis podem alterar o Patrimônio em quantidade e/ou em qualidade e alterar ou não o

resultado.

- Eles podem ser subdivididos em permutativos, modificativos ou mistos, em função dessas alterações

no Patrimônio e resultado. Os dois últimos podem ser, ainda, aumentativos ou diminutivos.

- Eles podem ser subdivididos em permutativos, modificativos ou mistos, em função dessas alterações

no Patrimônio e resultado. Os dois últimos podem ser, ainda, aumentativos ou diminutivos.

- Os fatos contábeis podem alterar o Patrimônio em quantidade e/ou em qualidade e alterar ou não o

resultado.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.