5095351

Description

Mind Map by Leonardo Daniel 1430, updated more than 1 year ago

|

|

Created by Leonardo Daniel 1430

over 8 years ago

|

|

Régimen Fiscal: Arrendamiento de Inmuebles

- Definición:

- Las personas que obtengan ingresos por otorgar en renta o alquiler bienes inmuebles como son: casas

habitación; departamentos habitacionales; edificios; locales comerciales, bodegas, entre otros.

- De acuerdo con el Código Civil Federal, el primer párrafo del artículo 2398, establece que “Hay

arrendamiento cuando las dos partes contratantes se obligan recíprocamente, una, a conceder el uso

o goce temporal de una cosa, y la otra, a pagar por ese uso o goce un precio cierto.”

- Las personas que obtengan ingresos por otorgar en renta o alquiler bienes inmuebles como son: casas

habitación; departamentos habitacionales; edificios; locales comerciales, bodegas, entre otros.

- Inscripción:

- Para inscribirte en el RFC necesitas iniciar el trámite a través de internet y concluirlo en cualquier

Administración Desconcentrada de Servicios al Contribuyente dentro de los diez días siguientes al

envío de la solicitud.

- Para acudir a la Administración Desconcentrada te recomendamos agendar una cita. Lleva, en

original, los siguientes documentos:

- - Acta de nacimiento o constancia de la CURP

- - Comprobante de domicilio

- - Identificación personal

- - Número de folio asignado que se le proporcionó al realizar el envío de su preinscripción

- - En su caso, copia certificada del poder notarial con el que acredites la personalidad del

representante legal, o carta poder firmada ante dos testigos y ratificadas las firmas ante las

autoridades fiscales o ante notario o fedatario público.

- - En su caso, copia certificada del poder notarial con el que acredites la personalidad del

representante legal, o carta poder firmada ante dos testigos y ratificadas las firmas ante las

autoridades fiscales o ante notario o fedatario público.

- - Número de folio asignado que se le proporcionó al realizar el envío de su preinscripción

- - Identificación personal

- - Comprobante de domicilio

- - Acta de nacimiento o constancia de la CURP

- Para acudir a la Administración Desconcentrada te recomendamos agendar una cita. Lleva, en

original, los siguientes documentos:

- Para inscribirte en el RFC necesitas iniciar el trámite a través de internet y concluirlo en cualquier

Administración Desconcentrada de Servicios al Contribuyente dentro de los diez días siguientes al

envío de la solicitud.

- Obligaciones:

- - Mantener actualizada la información en el RFC

- - Facturación Electrónica. Puedes expedir facturas electrónicas a través de la aplicación Mis

cuentas. Estos comprobantes incluyen el sello digital del SAT y son válidos para deducir y acreditar

fiscalmente.

- - Realizar la declaración mensuales, anual e informativa.

- Obligaciones fiscales por cumplir. Sólo si tienes trabajadores a tu servicio, debes cumplir las siguientes

obligaciones:

- 1. Efectuar retenciones del impuesto sobre la renta a tus trabajadores y entregarlas al SAT

mensualmente en las mismas fechas que declares sus impuestos.

- 2. En caso que les corresponda, debes entregarles en efectivo las cantidades que resulten a su favor

por concepto de subsidio al empleo.

- 3. Entregarles a los trabajadores, cuando la soliciten, la constancia anual de las percepciones y las

retenciones que les efectúes, a más tardar en el mes de febrero de cada año.

- 4. Presentar declaración informativa de las personas a las cuales les efectuaste pagos por sueldos y a

las que les realizaste pagos por concepto de subsidio para el empleo, a más tardar el 15 de febrero

del siguiente año mediante el programa DIM.

- * Si eres sujeto del impuesto al valor agregado debes presentar mensualmente la información de tus

operaciones con terceros, es decir con tus proveedores de bienes y servicios mediante el programa DIOT.

- * Si eres sujeto del impuesto al valor agregado debes presentar mensualmente la información de tus

operaciones con terceros, es decir con tus proveedores de bienes y servicios mediante el programa DIOT.

- 4. Presentar declaración informativa de las personas a las cuales les efectuaste pagos por sueldos y a

las que les realizaste pagos por concepto de subsidio para el empleo, a más tardar el 15 de febrero

del siguiente año mediante el programa DIM.

- 3. Entregarles a los trabajadores, cuando la soliciten, la constancia anual de las percepciones y las

retenciones que les efectúes, a más tardar en el mes de febrero de cada año.

- 2. En caso que les corresponda, debes entregarles en efectivo las cantidades que resulten a su favor

por concepto de subsidio al empleo.

- 1. Efectuar retenciones del impuesto sobre la renta a tus trabajadores y entregarlas al SAT

mensualmente en las mismas fechas que declares sus impuestos.

- Obligaciones fiscales por cumplir. Sólo si tienes trabajadores a tu servicio, debes cumplir las siguientes

obligaciones:

- - Realizar la declaración mensuales, anual e informativa.

- - Facturación Electrónica. Puedes expedir facturas electrónicas a través de la aplicación Mis

cuentas. Estos comprobantes incluyen el sello digital del SAT y son válidos para deducir y acreditar

fiscalmente.

- - Mantener actualizada la información en el RFC

- Deducciones personales autorizadas. Impuesto sobre la renta

- Cuando un contribuyente percibe ingresos por el otorgamiento del uso o goce temporal de un bien

inmueble ya sea para uso habitacional o para uso comercial, éste debe pagar el Impuesto Sobre la

Renta de acuerdo con las siguientes características:

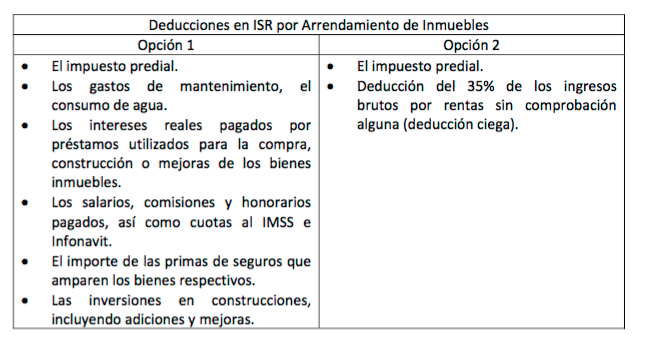

- Para efectos de determinar el ISR, la mecánica establece que de los ingresos obtenidos por otorgar

el uso o goce temporal de bienes inmuebles sin importar su uso, los contribuyentes pueden deducir

(disminuir) los gastos que se originen relacionados con los inmuebles que se arrenden; dichas

deducciones se clasifican en dos opciones:

- Para efectos de determinar el ISR, la mecánica establece que de los ingresos obtenidos por otorgar

el uso o goce temporal de bienes inmuebles sin importar su uso, los contribuyentes pueden deducir

(disminuir) los gastos que se originen relacionados con los inmuebles que se arrenden; dichas

deducciones se clasifican en dos opciones:

- Cuando un contribuyente percibe ingresos por el otorgamiento del uso o goce temporal de un bien

inmueble ya sea para uso habitacional o para uso comercial, éste debe pagar el Impuesto Sobre la

Renta de acuerdo con las siguientes características:

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.