6468073

Description

Mind Map by Danilo Garreta, updated more than 1 year ago

|

|

Created by Danilo Garreta

over 7 years ago

|

|

- INSTRUMENTOS FINANCIEROS-

Sección 11

NIIF para Pymes

- Encontramos dos principios básicos

para el reconocimiento de instrumentos financieros en

la empresa son los de clasificación y separación. Al

adquirir un instrumento, la empresa debe conocer, en

función de su naturaleza y la manera de adquirirlo, a

qué categoría pertenece, de entre las ya descritas como

activos (a costo amortizado o a valor razonable con

cambios en resultados) o de las descritas como pasivos

(para negociar o para mantener), ya que en función de la

calificación que se le deberá aplicar un procedimiento u

otro de valoración y contabilización.

- RECONOCIMIENTO:

- RECONOCIMIENTO:

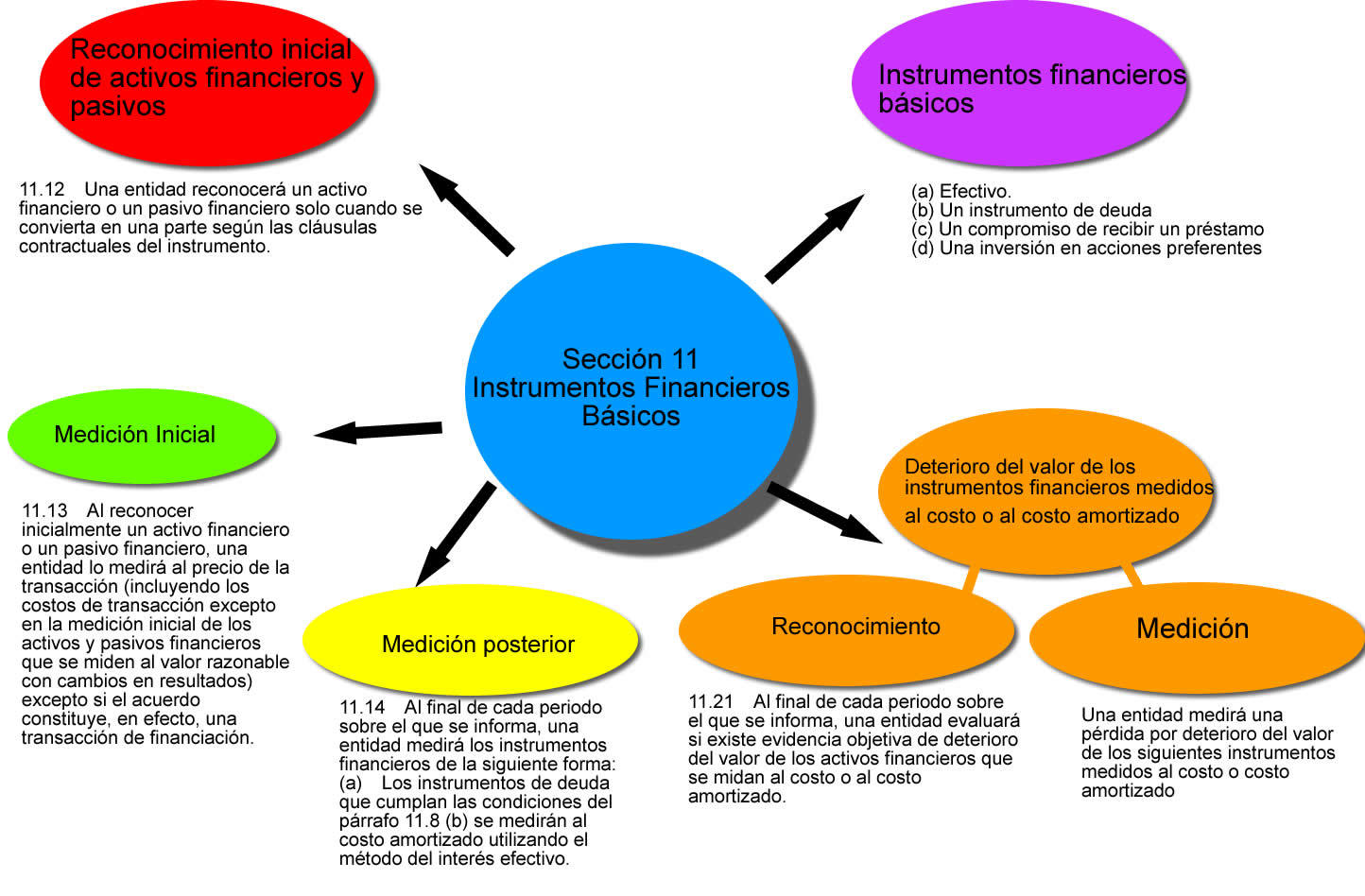

- Al reconocer inicialmente un activo financiero o

un pasivo financiero, una entidad lo medirá al precio de la

transacción (incluidos los costos de transacción. Una transacción de

financiación puede tener lugar en relación a la venta de bienes o

servicios, por ejemplo, si el pago se aplaza más allá de los términos

comerciales normales o se financia a una tasa de interés que no es

una tasa de mercado. Si el acuerdo constituye una transacción de

financiación, la entidad medirá el activo financiero o pasivo

financiero al valor presente de los pagos futuros descontados a una

tasa de interés de mercado para un instrumento de deuda similar.

- MEDICION INICIAL

- MEDICION INICIAL

- Al final de cada periodo , una entidad medirá los

instrumentos financieros de la siguiente forma, sin deducir

los costos de transacción en que pudiera incurrir en la

venta u otro tipo de disposición:

- Para los instrumentos financieros de (A),

(B) y (C) anteriores, debe evaluarse el

deterioro del valor o la incobrabilidad.

- MEDICION POSTERIOR

- A- se medirán al costo amortizado utilizando el método

del interés efectivo. - Los instrumentos de deuda que se

clasifican como activos corrientes o pasivos corrientes

se medirán al importe no descontado del efectivo

- B- Los compromisos para recibir un préstamo

que cumplan las condiciones, se medirán al

costo (que en ocasiones es cero) menos el

deterioro del valor.

- C- Las inversiones en acciones preferentes no convertibles y acciones

ordinarias o preferentes sin opción de venta que cumplan las condiciones:

-- Si las acciones cotizan en bolsa o su valor razonable se puede medir de

otra forma con fiabilidad, la inversión se medirá al valor razonable con

cambios en el valor razonable reconocidos en el resultado. -- Todas las

demás inversiones se medirán al costo menos el deterioro del valor.

- Para los instrumentos financieros de (A),

(B) y (C) anteriores, debe evaluarse el

deterioro del valor o la incobrabilidad.

- REVELACIONES

- LA IMPORTANCIA DE LOS INSTRUMENTOS FINANCIEROS PARA LA

SITUACION FINANCIERA Y DESEMPEÑO DE LA ENTIDAD

- LA NATURALEZA Y EL GRADO DE RIESGOS DERIVADOS DE LOS

INSTRUMENTOS FINANCIEROS A LOS QUE ESTA EXPUESTA LA

ENTIDAD Y COMO ADMINISTRA LA ENTIDAD ESOS RIESGOS.

- LA IMPORTANCIA DE LOS INSTRUMENTOS FINANCIEROS PARA LA

SITUACION FINANCIERA Y DESEMPEÑO DE LA ENTIDAD

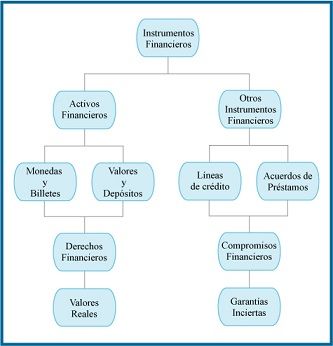

- ES CUALQUIER CONTRATO QUE DE LUGAR A UN ACTIVO FINANCIERO EN UNA ENTIDAD... y a un

pasivo financiero o a un instrumento de patrimonio de otra. En las NIIF para PYMES divide a los

instrumentos financieros en dos Secciones (11 para estudio de los instrumentos financieros básicos,

y 12 para el estudio de los otros instrumentos financieros – derivados – así como la contabilidad

especial de coberturas)

- EJEMPLOS

- Un banco paga por anticipado a una entidad un préstamo a

cinco años. El banco también le brinda a la entidad una facilidad

de sobregiro por una cierta cantidad de años.

- La entidad posee dos pasivos financieros: la obligación de

reembolsar el préstamo a cinco años y la obligación de

reembolsar el sobregiro bancario hasta cubrir el monto

recibido como préstamo empleando la facilidad de sobregiro.

Tanto el préstamo como el sobregiro le generan a la entidad

obligaciones contractuales de pagar en efectivo al banco los

intereses devengados y el reembolso del principal

- Los importes adeudados de la entidad producto

del préstamo y la facilidad de sobregiro son

activos financieros del banco.

- La entidad posee dos pasivos financieros: la obligación de

reembolsar el préstamo a cinco años y la obligación de

reembolsar el sobregiro bancario hasta cubrir el monto

recibido como préstamo empleando la facilidad de sobregiro.

Tanto el préstamo como el sobregiro le generan a la entidad

obligaciones contractuales de pagar en efectivo al banco los

intereses devengados y el reembolso del principal

- Un banco paga por anticipado a una entidad un préstamo a

cinco años. El banco también le brinda a la entidad una facilidad

de sobregiro por una cierta cantidad de años.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.