9140975

Description

Mind Map by leandro lujano, updated more than 1 year ago

|

|

Created by leandro lujano

almost 7 years ago

|

|

PASIVO CIRCULANTE

- En contabilidad, el pasivo circulante (o pasivo exigible

a corto plazo) es la parte del pasivo que contiene las

obligaciones a corto plazo de la empresa. En este

contexto se entiende por corto plazo un periodo de

vencimiento inferior a un año. El carácter de

circulante hace referencia a que se trata de recursos

financieros que no tienen afán de permanencia dentro

de la empresa y se contrapone a los recursos

permanentes.

- Componentes[editar] Los componentes más habituales del pasivo

circulante son: Créditos comerciales otorgados por proveedores y

acreedores: es el crédito que surge por el tiempo que transcurre entre el

momento de la adquisición de los bienes o servicios y el momento del

pago. Créditos bancarios: obtenidos de entidades financieras en forma de

préstamos, líneas de crédito o descuento de efectos. Pagarés de empresa.

Financiación a corto plazo obtenida directamente de ahorradores y

empresas o también de intermediarios financieros. Factoring: la venta a

otras empresas de los débitos de clientes.

- Control interno de los pasivos circulantes 1) Que sea

adecuado el sistema de autorización para la creación de los

pasivos. 2) Que se evite la contabilización y el pago de los pasivos

no autorizados. 3) Que todos los pasivos sobre los que se

determine su corrección sean registrados cuanto antes. 4) Que al

final del año se precise con claridad que pasivos corresponden al

periodo actual y cuales pertenecen al ejercicio siguiente

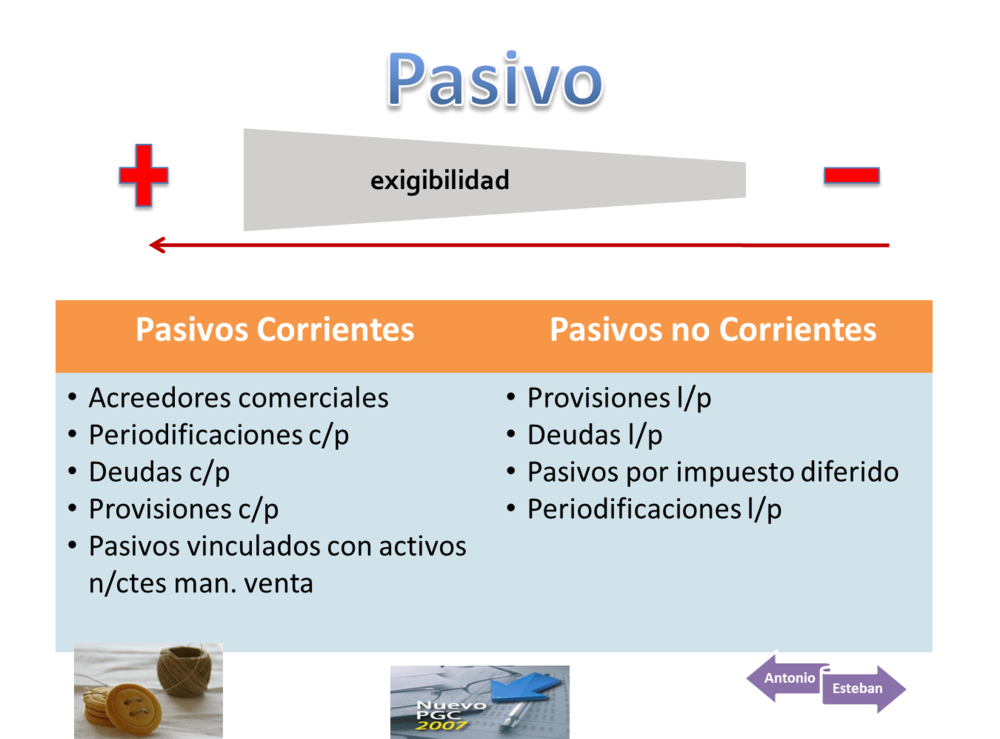

- – Pasivos vinculados con activos no corrientes mantenidos para la

venta. – Provisiones a corto plazo. – Deudas a corto plazo –

Deudas con empresas del grupo y asociadas a corto plazo. –

Acreedores comerciales y otras cuentas a pagar.

- En el pasivo corriente tenemos grupos de cuentas como:

- En el pasivo corriente tenemos grupos de cuentas como:

- PASIVO Circulante: - Proveedores - Acreedores - Impuestos por

pagar - Documentos por pagar

- CLASIFICACION DE LAS CUENTAS

- CLASIFICACION DE LAS CUENTAS

- pasivo circulante(pasivo a corto plazo): son las duedas y

obligaciones con vencimiento en plazo menor a un año ejemplo

todos los pagos a proveedores (personas fisica y moral que

prestan sevicio a la tienda como pueden ser

serv.medicos-serv-vigilancia externa-serv. legales - inspecciones

de SAGARPA a productos perecederos ,etc.) que en su mayoria son

pagos electronicos (tranferencias bancarias).

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.