20233118

Descrição

Mapa Mental por Cristina Chavez, atualizado more than 1 year ago

|

|

Criado por Cristina Chavez

mais de 4 anos atrás

|

|

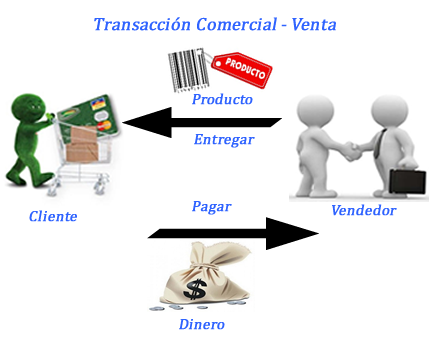

Transacción Comercial

Fundamentos

- Intervienen dos partes, el

comprador y el vendedor

- Actúan de manera

individual y cuenta propia.

- Actúan de manera

individual y cuenta propia.

- Operación que se da un

hecho cierto

- entrega de bienes o la prestación de

servicios a cambio de dinero o

compromisos futuros de pago

- Es medible en unidades monetarias

y deberá estar soportada con un

documento legal.

- Dos tipos

- Generan ingresos

- Genera gastos.

- Generan ingresos

- Dos tipos

- Es medible en unidades monetarias

y deberá estar soportada con un

documento legal.

- entrega de bienes o la prestación de

servicios a cambio de dinero o

compromisos futuros de pago

- PARTIDA DOBLE

- Constituye el concepto de contabilidad

generalmente aceptado (CCGA) más

práctico, útil y conveniente para procesar

las transacciones y producir los estados

financieros.

- Cada hecho u operación realizada afectará

por lo menos a dos partidas o cuentas

contables;

- Cada hecho u operación realizada afectará

por lo menos a dos partidas o cuentas

contables;

- Propicia esta regla: no habrá

deudor sin acreedor y viceversa.

- Si un elemento disminuye es

porque otro aumenta

- Si se produce una entrada en un

elemento es porque hay una

salida de otro elemento.

- Si un elemento disminuye es

porque otro aumenta

- Es un sistema de

registro de las

operaciones que

efectúa toda

empresa u

organización

- El efectuar un cargo en la cuenta que se recibe se denomina

partidas deudoras y se registran al lado izquierdo

- Al efectuar un abono a una cuenta que

se entrega se denominará partidas

acreedoras y se anotan al lado derecho.

- Al efectuar un abono a una cuenta que

se entrega se denominará partidas

acreedoras y se anotan al lado derecho.

- El resultado final de la aplicación del

principio de partida doble, es lo que se

conoce como asiento contable.

- Constituye el concepto de contabilidad

generalmente aceptado (CCGA) más

práctico, útil y conveniente para procesar

las transacciones y producir los estados

financieros.

- PERSONIFICACIÓN DE LAS CUENTAS

- Término que se utiliza en contabilidad para darle un nombre o una

denominación genérica a una cuenta contable de una empresa o

compañía, ya sea ésta de bienes, valores o servicios.

- Permite un orden y reconocimiento más fácil de todas las cuentas

contables y, por ende, un control más eficiente de las mismas.

- Clasificación

- ACTIVOS

- Es todo bien de la empresa, ya sea

éste tangible o intangible

- ACTIVO CORRIENTE

- Es el dinero en efectivo que se posee o aquellos bienes

que podrían convertirse fácilmente en efectivo

- Por ejemplo, la mercancía que está en

inventario para ser vendida.

- Por ejemplo, la mercancía que está en

inventario para ser vendida.

- Puede ser:

- ACTIVO DISPONIBLE

- Dinero efectivo en caja o dinero en

cuenta corriente bancaria.

- Puede ser oro, moneda extranjera,

cheques, entre otros.

- Puede ser oro, moneda extranjera,

cheques, entre otros.

- Dinero efectivo en caja o dinero en

cuenta corriente bancaria.

- ACTIVO EXIGIBLE

- Son todas las cuentas por cobrar

- puede ser

- Mercancía vendida o servicios prestados que están en vías de ser

pagados por el cliente, pagarés, letras o documentos firmados por

el cliente como promesa de pago, etc.

- Mercancía vendida o servicios prestados que están en vías de ser

pagados por el cliente, pagarés, letras o documentos firmados por

el cliente como promesa de pago, etc.

- puede ser

- Son todas las cuentas por cobrar

- ACTIVO REALIZABLE

- Es todo el inventario de mercadería,

los bienes en stock disponibles para

la venta

- Es decir

- Para convertirse en dinero efectivo

en el corto plazo.

- Para convertirse en dinero efectivo

en el corto plazo.

- Es decir

- Es todo el inventario de mercadería,

los bienes en stock disponibles para

la venta

- ACTIVO DISPONIBLE

- Es el dinero en efectivo que se posee o aquellos bienes

que podrían convertirse fácilmente en efectivo

- ACTIVOS FIJOS

- También llamado Activo

No Corriente

- Son todos los bienes fijos,

permanentes que pertenecen a

la empresa

- Con los que ésta cuenta para

desarrollar su actividad comercial.

- Los terrenos y edificaciones sobre los que está

emplazada la compañía u otros de su

pertenencia, los vehículos a nombre de la

compañía, las maquinarias, todo el mobiliario

y los equipos de computación, software,

licencias, patentes, etcétera.

- Se debe tomar en cuenta también las

amortizaciones o depreciaciones que

con el tiempo sufren los bienes.

- Se debe tomar en cuenta también las

amortizaciones o depreciaciones que

con el tiempo sufren los bienes.

- Los terrenos y edificaciones sobre los que está

emplazada la compañía u otros de su

pertenencia, los vehículos a nombre de la

compañía, las maquinarias, todo el mobiliario

y los equipos de computación, software,

licencias, patentes, etcétera.

- Con los que ésta cuenta para

desarrollar su actividad comercial.

- Son todos los bienes fijos,

permanentes que pertenecen a

la empresa

- También llamado Activo

No Corriente

- ACTIVOS DIFERIDOS

- Son todos aquellos que se registran

parcialmente

- una vez que son pagados, no son

reembolsables ni recuperables.

- Los alquileres o los seguros pagados por

anticipado, la publicidad, gastos de

constitución de la empresa, registros, etc.

- Todas las cuentas de Activos son de

naturaleza deudora.

- Su saldo aumenta cuando son cargadas

y disminuye cuando son abonadas o

acreditadas.

- Su saldo aumenta cuando son cargadas

y disminuye cuando son abonadas o

acreditadas.

- Todas las cuentas de Activos son de

naturaleza deudora.

- Los alquileres o los seguros pagados por

anticipado, la publicidad, gastos de

constitución de la empresa, registros, etc.

- una vez que son pagados, no son

reembolsables ni recuperables.

- Son todos aquellos que se registran

parcialmente

- Es todo bien de la empresa, ya sea

éste tangible o intangible

- PASIVOS

- Es toda deuda o compromiso

adquirido por la empresa

- Es el aporte de terceros en el

financiamiento de la empresa

- PASIVO CORRIENTE

- Son todas las deudas u

obligaciones que deben ser

saldadas en el corto plazo

- Cuentas y documentos por

pagar, préstamos bancarios y de

otra índole, hipotecas, etc.

- Cuentas y documentos por

pagar, préstamos bancarios y de

otra índole, hipotecas, etc.

- Son todas las deudas u

obligaciones que deben ser

saldadas en el corto plazo

- PASIVO A LARGO PLAZO

- También llamado Pasivo No

Corriente

- Son todas las deudas u obligaciones que

deben ser saldadas a largo plazo, es decir,

en un lapso mayor a doce meses.

- Cuentas y documentos por pagar a

largo plazo, aportes a la seguridad

social pendientes de pago,

retenciones por pagar, etc.

- Cuentas y documentos por pagar a

largo plazo, aportes a la seguridad

social pendientes de pago,

retenciones por pagar, etc.

- Son todas las deudas u obligaciones que

deben ser saldadas a largo plazo, es decir,

en un lapso mayor a doce meses.

- También llamado Pasivo No

Corriente

- PASIVO CORRIENTE

- Es el aporte de terceros en el

financiamiento de la empresa

- Es toda deuda o compromiso

adquirido por la empresa

- PATRIMONIO

- Conjunto de bienes que pertenecen a la

empresa y sus accionistas

- obtenidos a lo largo del desarrollo de

un proceso contable.

- La suma del patrimonio y los pasivos tiene que ser

exactamente igual a la cantidad que se tiene asentada

en los Activos contables.

- Se incluyen los aportes realizados por los

accionistas (Capital social).

- El resultado del patrimonio expone si la empresa

cerró su ejercicio con utilidad o con pérdida.

- El resultado del patrimonio expone si la empresa

cerró su ejercicio con utilidad o con pérdida.

- Se incluyen los aportes realizados por los

accionistas (Capital social).

- La suma del patrimonio y los pasivos tiene que ser

exactamente igual a la cantidad que se tiene asentada

en los Activos contables.

- obtenidos a lo largo del desarrollo de

un proceso contable.

- Las cuentas de

Pasivo y Patrimonio

son de naturaleza

acreedora.

- El Balance será positivo si los activos son

mayores a los pasivos. De lo contrario, el

Balance será negativo.

- El Balance será positivo si los activos son

mayores a los pasivos. De lo contrario, el

Balance será negativo.

- Conjunto de bienes que pertenecen a la

empresa y sus accionistas

- CUENTAS DE RESULTADOS

- CUENTAS DE INGRESOS

- Son aquellas que repercuten en el

aumento del patrimonio neto.

- Las ventas de bienes o servicios, pero

también las comisiones, los ingresos

percibidos por concepto de alquileres

y los intereses devengados.

- Las ventas de bienes o servicios, pero

también las comisiones, los ingresos

percibidos por concepto de alquileres

y los intereses devengados.

- Son aquellas que repercuten en el

aumento del patrimonio neto.

- COSTOS

- Son los gastos en los que se tuvo que

incurrir para poder producir los bienes a

vender o los servicios a prestar por

parte de la empresa.

- Compra de materia prima, costo de venta y costo de inventario.

- Compra de materia prima, costo de venta y costo de inventario.

- Son los gastos en los que se tuvo que

incurrir para poder producir los bienes a

vender o los servicios a prestar por

parte de la empresa.

- CUENTA DE GASTOS

- Son aquellas que repercuten

en la disminución del

patrimonio neto.

- Los sueldos, las comisiones a pagar por concepto de ventas,

cargas sociales, viáticos, transporte, seguros, mantenimiento

de maquinarias, publicidad y propaganda

- Se incluyen aquí todos los gastos administrativos

como alquileres, fondos de reserva, cuentas

incobrables, vacaciones y otros. Por último, los

gastos financieros como comisiones bancarias,

impuestos e intereses por mora.

- Cuando el ingreso es mayor que los

gastos se habla de una Ganancia para la

compañía, de lo contrario, se habla de

Pérdida.

- Cuando el ingreso es mayor que los

gastos se habla de una Ganancia para la

compañía, de lo contrario, se habla de

Pérdida.

- Se incluyen aquí todos los gastos administrativos

como alquileres, fondos de reserva, cuentas

incobrables, vacaciones y otros. Por último, los

gastos financieros como comisiones bancarias,

impuestos e intereses por mora.

- Los sueldos, las comisiones a pagar por concepto de ventas,

cargas sociales, viáticos, transporte, seguros, mantenimiento

de maquinarias, publicidad y propaganda

- Son aquellas que repercuten

en la disminución del

patrimonio neto.

- CUENTAS DE INGRESOS

- ACTIVOS

- Clasificación

- Permite un orden y reconocimiento más fácil de todas las cuentas

contables y, por ende, un control más eficiente de las mismas.

- Término que se utiliza en contabilidad para darle un nombre o una

denominación genérica a una cuenta contable de una empresa o

compañía, ya sea ésta de bienes, valores o servicios.

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.