8611838

Descrição

Mapa Mental por carolina corredor, atualizado more than 1 year ago

|

|

Criado por carolina corredor

aproximadamente 7 anos atrás

|

|

1. Origen, evolución y

estructura del sistema IFRS

- Origen: El IASC

- Años 1973 al 2000

- El IASC nace, en 1973, del

acuerdo de los

representantes de

profesionales de

contabilidad de diferentes

países para la formulación de

una serie de normas

contables que pudieran ser

aceptadas y aplicadas., con la

finalidad de favorecer la

armonización de los datos y

su comparabilidad.

- Los órganos del IASC eran :

- Junta del IASC - Grupo

Consultivo - Comité de

Interpretación de Normas

(Standing Interpretations

Committee Committee

(SIC) - Consejo Consultivo -

Comités Directivos

- El IASC nace, en 1973, del

acuerdo de los

representantes de

profesionales de

contabilidad de diferentes

países para la formulación de

una serie de normas

contables que pudieran ser

aceptadas y aplicadas., con la

finalidad de favorecer la

armonización de los datos y

su comparabilidad.

- A partir del año

2000: creación del

IASB

- La Junta tenía miembros observadores:

IOSCO, FASB y la Comisión Europea

- Lograr la convergencia entre las

normas nacionales e internacionales

de contabilidad

- La Fundación es una organización cuyo objetivo

principal es desarrollar un conjunto de normas

internacionales aplicables y aceptadas a nivel mundial

- La Junta tenía miembros observadores:

IOSCO, FASB y la Comisión Europea

- Años 1973 al 2000

- Evolución: El IASB

- IASB - International Accounting Standards Board

(Junta de Normas Internacionales de Contabilidad)

- Su principal objetivo el

establecimiento de una

información financiera

armonizada

- Desarrollar, buscando el interés público, un

conjunto único de normas de carácter global

que sean de alta calidad, comprensibles y de

cumplimiento obligatorio

- Su principal objetivo el

establecimiento de una

información financiera

armonizada

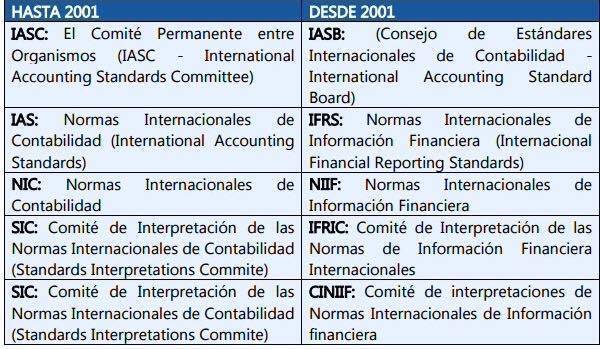

- En la actualidad cohabitan los

cuatro tipos de documentos

emitidos por el IASB:

- -

NIC

-

NIIF

-

SIC

-

CINIIF

- -

NIC

-

NIIF

-

SIC

-

CINIIF

- IASB - International Accounting Standards Board

(Junta de Normas Internacionales de Contabilidad)

- Componentes de la

estructura del sistema IFRS

- El IASB se encarga de la elaboración y enmienda

de las normas de primer rango jerárquico (IAS e

IFRS) y de la aprobación final de las normas de

segundo nivel y sus modificaciones (SIC e IFRIC).

- la estructura de todo el

sistema IFRS y su evolución.

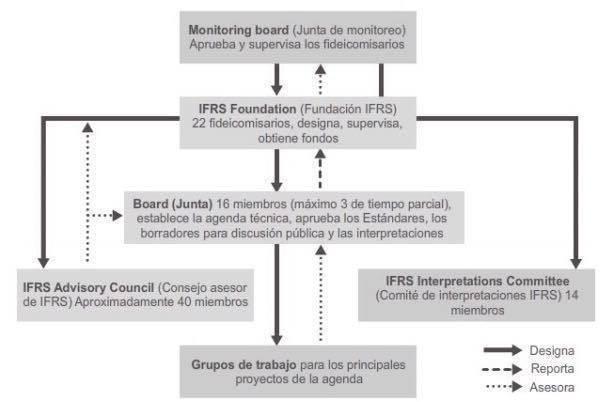

- - Junta de Monitoreo - IFRS Foundation (anterior IASC Foundation) - La Junta

de Normas Internacionales de Contabilidad (IASB) - El Comité de

Interpretaciones de las Normas Internacionales de Información Financiera

(International Financial Reporting Interpretations Committee IFRIC) - El

Consejo Asesor de Normas (Standards Advisory Council (SAC) - Grupos de

Trabajo

- - Junta de Monitoreo - IFRS Foundation (anterior IASC Foundation) - La Junta

de Normas Internacionales de Contabilidad (IASB) - El Comité de

Interpretaciones de las Normas Internacionales de Información Financiera

(International Financial Reporting Interpretations Committee IFRIC) - El

Consejo Asesor de Normas (Standards Advisory Council (SAC) - Grupos de

Trabajo

- El IASB se encarga de la elaboración y enmienda

de las normas de primer rango jerárquico (IAS e

IFRS) y de la aprobación final de las normas de

segundo nivel y sus modificaciones (SIC e IFRIC).

- Organigrama

- Junta de Normas Internacionales

de Contabilidad IASB

- Composición

- 15 miembros de la junta, 1 es designado

como presidente y hasta 2 como

vicepresidentes. Hasta 3 miembros pueden

ser a tiempo parcial. Los miembros de IASB

son nombrados por los fideicomisarios, para

un período inicial de cinco años.

- 15 miembros de la junta, 1 es designado

como presidente y hasta 2 como

vicepresidentes. Hasta 3 miembros pueden

ser a tiempo parcial. Los miembros de IASB

son nombrados por los fideicomisarios, para

un período inicial de cinco años.

- Responsabilidades

del IASB

- Elaborar y

emitir Normas

Internacionales

de

Información

Financiera

y

los

Borradores

de

exposición.

- Elaborar y

emitir Normas

Internacionales

de

Información

Financiera

y

los

Borradores

de

exposición.

- Principal formación

de los miembros de

IASB

- - Demostrar

competencia técnica -

Capacidad de análisis -

Habilidades de

comunicación - Juicio y

sensatez en la toma de

decisiones - Capacidad

de trabajar en un

ambiente colegial. -

Integridad, objetividad,

y disciplina

- - Demostrar

competencia técnica -

Capacidad de análisis -

Habilidades de

comunicación - Juicio y

sensatez en la toma de

decisiones - Capacidad

de trabajar en un

ambiente colegial. -

Integridad, objetividad,

y disciplina

- Criterios para la

selección de un

miembro de IASB

- - Competencia técnica y conocimiento demostrados

sobre contabilidad e información financiera. -

Capacidad de análisis - Habilidades comunicativas -

Juicio en la toma de decisiones - Conciencia del

entorno que rodea a la información financiera -

Capacidad de trabajar en un ambiente colegiado -

Integridad, objetividad y disciplina

- - Competencia técnica y conocimiento demostrados

sobre contabilidad e información financiera. -

Capacidad de análisis - Habilidades comunicativas -

Juicio en la toma de decisiones - Conciencia del

entorno que rodea a la información financiera -

Capacidad de trabajar en un ambiente colegiado -

Integridad, objetividad y disciplina

- Composición

- Aplicación

- La globalización de los negocios exige disponer de un lenguaje

contable común, el cual permita comparar los resultados y valorar la

gestión a nivel internacional. La información financiera debe ser

comparable a nivel mundial.

- DIANA CAROLINA CORREDOR JIMÉNEZ

CONTABILIDAD GENERAL 1

Anexos de mídia

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.