32898207

Description

Flashcards by Nadine Eberle, updated more than 1 year ago

|

|

Created by Nadine Eberle

over 2 years ago

|

|

| Question | Answer |

| Was sind die Aufgaben der Buchführung? | -> Informationsinstrument; Ermittlungsfunktion; Planungsfunktion; Kontrollfunktion; Dokumentationsfunktion |

| Was ist das "Informationsinstrument" in der Aufgabe der Buchführung? | -> Die Buchführung dient der Unternehmensleitung als wichtiges Informationsinstrument. Nur mit ihrer Hilfe kann sie den Überblick über die wirtschaftliche Situation behalten. |

| Was ist die "Ermittlungsfunktion" in der Aufgabe der Buchführung? | -> Mit den Daten aus der Buchführung werden die Steuerbemessungsgrundlage und die Gewinnausschüttungen ermittelt. |

| Was ist die "Planungsfunktion" in der Aufgabe der Buchführung? | Mit den Ist-Zahlen aus der Buchführung können Entwicklungen der vergangenen Jahre erkannt und auch für die Zukunft geplant werden. |

| Was ist die "Kontrollfunktion" in der Aufgabe der Buchführung? | -> Wenn Sie eine funktionierende Buchführung besitzen und zusätzlich auch noch eine Planung gemacht haben, können Sie später einmal die Istwerte aus der Buchhaltung mit Ihren Planzahlen vergleichen. |

| Was ist die "Dokumentationsfunktion" in der Aufgabe der Buchführung? | -> Die Buchhaltung dokumentiert alle Geschäftsfälle des Unternehmens. So können Sie dort z.B. jederzeit nachschauen, ob Rechnungen bezahlt wurden oder nicht. |

| Was sind die "Werkzeuge" der Buchführung? | -> die doppelte Buchführung; der Kontenrahmen; Buchungssätze; Inventur und Inventar; die Bilanz; die Gewinn- und Verlust-Rechnung; der Anhang; der Lagebericht; die Kapitalflussrechnung; Berichte |

| Was ist die "doppelte Buchführung" ? | -> Das Originelle der doppelten Buchführung ist, dass immer auf zwei Konten gebucht wird. Einmal auf ein Konto im SOLL und einmal auf ein Konto im HABEN. Im SOLL steht, wofür das Geld verwendet wird bzw. wohin das Geld fließt. Im HABEN steht, woher das Geld stammt. |

| Was sind "Buchungssätze" ? | -> diese legen fest, welche Beträge auf welchen Konten verbucht werden sollen. Sie werden entweder schriftlich oder in digitaler Form festgehalten, damit man auch alles schön nachvollziehen kann. |

| Was ist die Inventur/Inventar ? | -> Bei einer INVENTUR müssen alle Vermögenswerte zu einem bestimmten Stichtag in einer Liste festgehalten werden. Diese Bestandsliste heißt dann INVENTAR. |

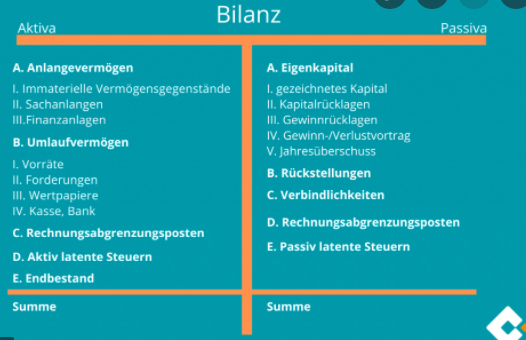

| Was ist die "Bilanz" ? | -> die Bilanz ist eine Auflistung aller Vermögensgegenstände eines Unternehmens. Diese werden in Anlage- und Umlaufvermögen unterteilt. Zum Anlagevermögen zählt alles, was das Unternehmen dauerhaft benötigt, um seine Aufgaben erledigen zu können. Ins Umlaufvermögen kommen die durchlaufenden Posten, die in der Regel nicht lange im Unternehmen bleiben. Zusätzlich beinhaltet die Bilanz auch Informationen darüber, wie diese Vermögensgegenstände finanziert wurden. |

| Was ist die "Gewinn- und Verlustrechnung" ? | -> Hier erscheinen alle Erträge und Aufwendungen eines Geschäftsjahres. Das Ergebnis ist dann der Gewinn. In schlechten Zeiten heißt dieser leider auch einmal Verlust. Zusammen mit der Bilanz bildet die Gewinn- und- Verlustrechnung das Kernstück des Jahresabschlusses. |

| Was ist der unterschied zwischen Finanzbuchhaltung und Kostenrechnung? | -> die Welt der Finanzbuchhaltung besteht aus: Aufwendungen und Erträgen. -> die Welt der Kostenrechnung besteht aus: Kosten und Leistungen. |

| Welchen Zweck erfüllt die Finanzbuchhaltung? | -> Rechenschaftslegung gegenüber den Anteilseignern des Unternehmens: wer Geld investiert, will auch wissen, was genau damit passiert. -> Besteuerungsgrundlage: Aus der Finanzbuchhaltung ergibt sich, was Ihr Unternehmen abdrücken muss ->Gläubigerschutz: Wenn ein Unternehmen Geld braucht, ist ziemlich sicher, dass die Bank die Kreditwürdigkeit der Firma anhand von Finanzbuchhaltungskennzahlen beurteilen will. = dient hauptsächlich zum informieren und schützen für Außenstehende |

| Welchen Zweck hat die Kostenrechnung? | -> Hilfe bei der Preisbestimmung: zu welchem Preis bieten Sie ein Produkt am besten an? -> Hilfe bei Entscheidungen: Wann immer mehrere Alternativen zur Auswahl stehen, die denselben Nutzen bringen, entscheiden Sie sich normalerweise für die Variante mit den geringsten kosten. -> Kontrollfunktion: Sie vergleichen die geplanten Kosten mit den tatsächlichen und freuen sich hoffentlich über geringere Abweichungen und eine gelungene Planung, = KR dient also rein innerbetrieblichen Zwecken |

| Was ist der "Betriebszweck" ? | -> ist einfach ausgedrückt das eigentliche Kerngeschäft Ihres Unternehmens und alles, was damit im Zusammenhang steht. |

| Was sind Aufwendungen und Erträge? | -> sie gehören zur Finanzbuchhaltung und münden in der GuV. Die beiden Größen umfassen alles, was dem Unternehmen an Werten zu- und abfließt. Sie entscheiden also, wie der Gewinn in einem bestimmten Und das muss nicht unbedingt mit den Produkten und dem eigentlichen Zweck des Unternehmens zutun haben. Aufwand ist z.B. auch die Spende an den lokalen Sportverein. |

| Was sind kosten und Leistungen? | -> sie beziehen sich auf den eigentlichen Betriebszweck., d.h. auf die Produkte des Unternehmens im betrachteten Zeitraum. Kosten und Leistungen sind somit durch den Betriebszweck verursachte Aufwendungen bzw. Erträge. |

| Aus was setzt sich das "betriebliche Rechnungswesen" zusammen? | -> Finanzbuchhaltung (Unternehmensergebnis; GuV, Bilanz) und Kostenrechnung (Betriebsergebnis; Kostenrechnung) |

| Was sind Bestandskonten? | -> dienen dazu, Veränderungen des Vermögens- und des Kapitalbestands festzuhalten. Der Kauf eines neuen Lieferwagens für eine Gärtnerei wäre ein Beispiel dafür. Bestandskonten bilden die Basis für die Bilanz. |

| Was sind Erfolgskonten? | -> diese werden hingegen bebucht, sobald das EK verändert wird. Sprich, sobald ein Geschäftsvorfall direkt den Gewinn oder einen möglichen Verlust beeinflusst. Hier landen somit die Aufwendungen und die Erträge, aus denen später die GuV gebastelt wird. Sind die Erträge in einer betrachteten Periode höher als die Aufwendungen, gibt es Gewinn, im umgekehrten Fall Verlust. |

| Was ist die Kostenrechnung (KLR)? | -> die Ergebnisse der FiBu (Finanzbuchhaltung) werden hier angepasst. Hier werden neutrale Aufwendungen und Erträge aus der FiBu herausgerechnet und im Gegenzug Zusatzkosten und Zusatzerlöse berücksichtigt. Anderskosten und Andersleistungen werden außerdem mit von der FiBu abweichenden Berträgen ausgesetzt. |

| Ziel der Kostrechnung? (KLR) | -> Ziel ist es, die anfallenden Kosten möglichst exakt auf jede einzelne Produkteinheit zu verteilen. Dadurch können Sie die Preise der Produkte besser bestimmen, leichter Entscheidungen treffen und haben die Kostensituation stets voll im Blick. |

| Was sind "Fixkosten" ? | -> Kosten, die immer gleich sind, unabhängig davon, ob Null oder sieben Millionen Exemplare eines Produkts gefertigt werden wie z.B. Mieten für Gebäude. |

| Was sind "variable Kosten" ? | -> werden mit jeder mehr Produzierten Einheit höher. |

| die komplette Kostenrechnung teilt sich in welche Drei Disziplinen auf? | -> die Kostenartenrechnung: welche Kosten fallen an? -> die Kostenstellenrechnung: wo fallen Kosten an? -> die Kostenträgerrechnung: wofür fallen Kosten an? |

| Was ist die "Kostenartenrechnung" ? | -> Hier werden die anfallenden Kosten zu Kostenarten zusammengefasst. Z.B Rohstoffkosten; Löhne; Energiekosten. Diese Kostenarten können wiederum zu Kostengruppen zusammengefasst werden wie z.B. Materialkosten; Personalkosten; Betriebsmittelkosten usw... |

| Was ist die "Kostenstellenrechnung" ? | -> hier werden die Gemeinkosten auf diejenigen Stellen verteilt, in denen sie entstanden sind. Eine KOSTENSTELLE ist ein kleiner wirtschaftlicher Mikrokosmos innerhalb eines Unternehmens- meist nach Funktion gegliedert. |

| Zwischen welchen zwei Arten unterscheidet man in der Kostenstelle? | -> Hilfskostenstelle: beglücken lediglich andere Kostenstellen mit ihren Diensten und machen sonst nix. Raum- und Energiekostenstellen oder das Lohnbüro sind Beispiele hierfür. -> Hauptkostenstellen: sind Stellen die diese Dienste annehmen und die ansonsten direkt für die Produkte des Unternehmens arbeiten. Material-Fertigungs-Vertriebs- und Verwaltungskostenkostenstellen sind somit Hauptkostenstellen. |

| Was ist die "innerbetriebliche Leistungsverrechnung"? | -> damit von den Kostenstellen alles gerecht verteilt wird, muss das, was auf Hilfskostenstellen läuft, umverteilt werden und zwar auf die Kostenstellen, die die Leistung in Anspruch nehmen. Das Ganze noch möglichst genau, z.B. nach der Quadtratmeter-Zahl des Büros oder nach Verbrauch der Kilowattstunden. = Hierfür gibt es den BAB- Betriebsabrechnungsbogen. |

| Was ist die "Kostenträgerrechnung" ? | -> Angenommen, das Unternehmen stellt zwei Produkte her: künstliche Rosen und künstl. Tulpen. Die jeweiligen Einzelkosten konnten gemäß ihrer Eigenschaft als Einzelkosten bereits eindeutig einem der beiden Produkte zugeordnet werden. Diese Einzelkosten brauchen sie nun auf Kostenstelleebene, um die Gemeinkosten auf die beiden Produkte zu verteilen. |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.