37247967

Beschreibung

Mindmap von KAROL LIZETH TORRES HERNANDEZ, aktualisiert more than 1 year ago

|

|

Erstellt von KAROL LIZETH TORRES HERNANDEZ

vor mehr als 3 Jahre

|

|

CONTROL

- El control, como función administrativa, forma parte del ciclo conocido como proceso

administrativo, constituye la última de sus fases, le corresponde la comprobación de las acciones y

programas planificados para determinar si se cumplen los objetivos fijados y plantear medidas de

corrección y mejora cuando sea posible..

- ¿QUÉ ES?: El control es la fase del proceso administrativo a través de la cual se establecen estándares

para evaluar los resultados obtenidos, con el objeto de corregir desviaciones, prevenirlas y mejorar

continuamente las operaciones. Esta etapa consiste en medir y corregir el desempeño de las actividades y

procesos que se llevan a cabo para asegurar que los objetivos de la empresa sean alcanzados.

- ¿QUÉ ES?: El control es la fase del proceso administrativo a través de la cual se establecen estándares

para evaluar los resultados obtenidos, con el objeto de corregir desviaciones, prevenirlas y mejorar

continuamente las operaciones. Esta etapa consiste en medir y corregir el desempeño de las actividades y

procesos que se llevan a cabo para asegurar que los objetivos de la empresa sean alcanzados.

- El control es uno de los pasos más importantes dentro del proceso administrativo (un paso dinámico), ya que en este, se

observan todas las irregularidades que se presentaron en el proceso y facilita que se vuelvan a hacer de

acuerdo a su planeación. Sin embargo, todos los pasos son importantes y se deben de cumplir cada uno a

su tiempo, utilizando la herramienta necesaria para mantener un buen control de la organización, por lo

tanto es de vital importancia comprender estas herramientas y generar los cambios necesarios en la

empresa.

- PRINCIPIOS DE CONTROL:

- 1. Equilibrio. Para cada grado de delegación conferido debe establecerse el grado del control correspondiente.

De la misma manera que la autoridad se delega y la responsabilidad se comparte, al delegar autoridad es

necesario establecer los mecanismos para verificar que se cumpla con la responsabilidad conferida y que

la autoridad se ejerza.

- 2. Indicadores o estándares. Los indicadores de actuación o estándares sirven de patrón para evaluar los

resultados. La efectividad del control está en relación directa con la precisión de los indicadores, ya que

estos permiten la ejecución de los planes dentro de ciertos límites, minimizando errores y,

consecuentemente, evitando pérdidas de tiempo y dinero.

- 3. Oportunidad. El control que no es oportuno carece de validez y no cumple con su propósito: Para que sea

eficaz, requiere ser oportuno y propiciar que se aplique antes de que se efectúen errores, de tal manera

que sea posible tomar medidas correctivas con anticipación. Es indispensable que los controles existan en

tiempo y forma.

- 4. Desviaciones. Las no conformidades o desviaciones que se presentan en relación con los planes deben ser

analizadas, para detectar las causas que las originaron a fin de tomar las medidas necesarias para

evitarlas.

- 5. Costeabilidad. Un sistema de control debe justificar el costo que representa en tiempo y dinero, en

relación con las ventajas reales que este reporte. Solo deberá implantarse si su costo se justifica ante los

resultados esperados.

- 6. Excepción. El control debe aplicarse preferentemente a las actividades excepcionales y representativas a

fin de reducir costo y tiempo con la finalidad de aplicarlo a funciones estratégicas. Es necesario que en una

empresa se utilice la estadística como un medio de control por excepción

- 7. Función controlada. El responsable de aplicar el control no debe estar involucrado con la actividad a

controlar. La función controladora por ningún motivo debe comprender a la función controlada, ya que el

control pierde efectividad.

- 7. Función controlada. El responsable de aplicar el control no debe estar involucrado con la actividad a

controlar. La función controladora por ningún motivo debe comprender a la función controlada, ya que el

control pierde efectividad.

- 6. Excepción. El control debe aplicarse preferentemente a las actividades excepcionales y representativas a

fin de reducir costo y tiempo con la finalidad de aplicarlo a funciones estratégicas. Es necesario que en una

empresa se utilice la estadística como un medio de control por excepción

- 5. Costeabilidad. Un sistema de control debe justificar el costo que representa en tiempo y dinero, en

relación con las ventajas reales que este reporte. Solo deberá implantarse si su costo se justifica ante los

resultados esperados.

- 4. Desviaciones. Las no conformidades o desviaciones que se presentan en relación con los planes deben ser

analizadas, para detectar las causas que las originaron a fin de tomar las medidas necesarias para

evitarlas.

- 3. Oportunidad. El control que no es oportuno carece de validez y no cumple con su propósito: Para que sea

eficaz, requiere ser oportuno y propiciar que se aplique antes de que se efectúen errores, de tal manera

que sea posible tomar medidas correctivas con anticipación. Es indispensable que los controles existan en

tiempo y forma.

- 2. Indicadores o estándares. Los indicadores de actuación o estándares sirven de patrón para evaluar los

resultados. La efectividad del control está en relación directa con la precisión de los indicadores, ya que

estos permiten la ejecución de los planes dentro de ciertos límites, minimizando errores y,

consecuentemente, evitando pérdidas de tiempo y dinero.

- 1. Equilibrio. Para cada grado de delegación conferido debe establecerse el grado del control correspondiente.

De la misma manera que la autoridad se delega y la responsabilidad se comparte, al delegar autoridad es

necesario establecer los mecanismos para verificar que se cumpla con la responsabilidad conferida y que

la autoridad se ejerza.

- El objetivo de la función administrativa de control es la de ver que todo se haga conforme fue planeado y

organizado, según las órdenes dadas, para identificar los errores o desvíos con el fin de corregirlos y evitar

su repetición.

- El concepto de control administrativo fue definido por primera vez por Henri Fayol en 1917. Tal como él definió

a la Administración, el control es una de las 5 etapas que integran a la administración. El control para Fayol

era: “La procuración de que todo se desarrolle de acuerdo a las reglas establecidas y las ordenes dadas". De

forma mas detallada, el control para Fayol era: "La actividad de comprobar si todo ocurre conforme al

programa adoptado, a las ordenes dadas y a los principios admitidos".

- Ralph C. Davies: Control. Regula las actividades del negocio de acuerdo con lo requerido en el plan. Se

asegura de que el desempeño sea apropiado, coordina esfuerzos y remueve interferencias.

- George R. Terry: Control. Mantener los esfuerzos dentro de las sendas establecidas.

- Harold Koontz y Cyril O’Donel: Control. Busca hacer que los eventos se ajusten a los planes

- William Newman, Charles Summer y Kirby Warren: Control. Medir el progreso comparándolo con lo

planeado y tomar acciones correctivas cuando sea necesario.

- Alec Mackenzie: Control. Medir los resultados contra el plan, definir la recompensa de las personas de

acuerdo con su desempeño y replanificar el trabajo para hacer correcciones, comenzando así el ciclo

nuevamente a medida que el proceso se repite.

- Stephen P. Robbins y Mary Coulter: Control: "el proceso que consiste en supervisar las actividades para

garantizar que se realicen según lo planeado y corregir cualquier desviación significativa."

- James A.F. Stoner: Control: "proceso que permite garantizar que las actividades reales se ajusten a las actividades

proyectadas."

- Idalberto Chiavenato: Control: "fase del proceso administrativo que mide y evalúa el desempeño y toma la

acción correctiva cuando se necesita… el control es un proceso esencialmente regulador."

- Idalberto Chiavenato: Control: "fase del proceso administrativo que mide y evalúa el desempeño y toma la

acción correctiva cuando se necesita… el control es un proceso esencialmente regulador."

- James A.F. Stoner: Control: "proceso que permite garantizar que las actividades reales se ajusten a las actividades

proyectadas."

- Stephen P. Robbins y Mary Coulter: Control: "el proceso que consiste en supervisar las actividades para

garantizar que se realicen según lo planeado y corregir cualquier desviación significativa."

- Alec Mackenzie: Control. Medir los resultados contra el plan, definir la recompensa de las personas de

acuerdo con su desempeño y replanificar el trabajo para hacer correcciones, comenzando así el ciclo

nuevamente a medida que el proceso se repite.

- William Newman, Charles Summer y Kirby Warren: Control. Medir el progreso comparándolo con lo

planeado y tomar acciones correctivas cuando sea necesario.

- Harold Koontz y Cyril O’Donel: Control. Busca hacer que los eventos se ajusten a los planes

- George R. Terry: Control. Mantener los esfuerzos dentro de las sendas establecidas.

- Ralph C. Davies: Control. Regula las actividades del negocio de acuerdo con lo requerido en el plan. Se

asegura de que el desempeño sea apropiado, coordina esfuerzos y remueve interferencias.

- Su importancia es que permite que las actividades y procesos en las empresas se efectúen de la mejor manera y se puedan

solventar los problemas que surjan, así como obtener aprendizajes a partir de la realización de estos

procesos para poder hacer mejoras a futuro

- -Sirve para comprobar la efectividad de la gestión. -Promueve el aseguramiento de la calidad. -Protege los

activos de la empresa. -Se garantiza el cumplimiento de los planes. -Establece medidas para prevenir

errores, y reducir costos y tiempo. -Sirve para determinar y analizar las causas que originan las

desviaciones, y evitar que se repitan. -Es el fundamento para el proceso de planeación.

- -Sirve para comprobar la efectividad de la gestión. -Promueve el aseguramiento de la calidad. -Protege los

activos de la empresa. -Se garantiza el cumplimiento de los planes. -Establece medidas para prevenir

errores, y reducir costos y tiempo. -Sirve para determinar y analizar las causas que originan las

desviaciones, y evitar que se repitan. -Es el fundamento para el proceso de planeación.

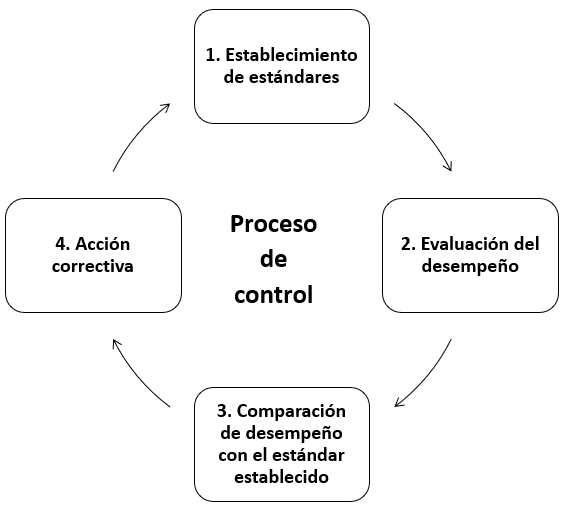

- La función de control, como fase del proceso administrativo, se desarrolla dentro de un proceso compuesto

por las siguientes fases:

- 1. Establecimiento de estándares. Se establecen los criterios de evaluación o comparación. Usualmente se

determinan dentro de las siguientes cuatro variables: -De cantidad: establece el volumen de producción,

cantidad de existencias, materias primas, número de horas de trabajo. -De calidad: establece la calidad del

producto, sus especificaciones. -De tiempo: es el tiempo estándar para producir un determinado producto,

tiempo medio de elaboración de un producto. -De costos: establece los costos de producción,

administración, costos de ventas.

- 2. Evaluación del desempeño. Tiene como fin evaluar lo que se está haciendo.

- 3. Comparación de desempeño con el estándar establecido. Compara el desempeño de las funciones realizadas

con el que fue establecido como estándar, para verificar si hay desvió o variación o algún error o falla con

relación al desempeño esperado.

- 4. Acción correctiva: busca corregir el desempeño para adecuarlo al estándar esperado.

- El control es un medio de retroinformación que sirve para reiniciar el proceso administrativo. Si el fin último de la

administración es la calidad y eficiencia, la manera de verificar que esto se ha logrado es a través del control.

- El control es un medio de retroinformación que sirve para reiniciar el proceso administrativo. Si el fin último de la

administración es la calidad y eficiencia, la manera de verificar que esto se ha logrado es a través del control.

- 4. Acción correctiva: busca corregir el desempeño para adecuarlo al estándar esperado.

- 3. Comparación de desempeño con el estándar establecido. Compara el desempeño de las funciones realizadas

con el que fue establecido como estándar, para verificar si hay desvió o variación o algún error o falla con

relación al desempeño esperado.

- 2. Evaluación del desempeño. Tiene como fin evaluar lo que se está haciendo.

- 1. Establecimiento de estándares. Se establecen los criterios de evaluación o comparación. Usualmente se

determinan dentro de las siguientes cuatro variables: -De cantidad: establece el volumen de producción,

cantidad de existencias, materias primas, número de horas de trabajo. -De calidad: establece la calidad del

producto, sus especificaciones. -De tiempo: es el tiempo estándar para producir un determinado producto,

tiempo medio de elaboración de un producto. -De costos: establece los costos de producción,

administración, costos de ventas.

- TIPOS DE CONTROL:

- Control Preliminar: Es el realizado antes de que el proceso operacional comience. Esto incluye la creación de

políticas, procedimientos y reglas diseñadas para asegurar que las actividades planeadas serán ejecutadas

con propiedad.

- Control Concurrente: Se aplica durante la fase operacional. Esta incluye dirección, vigilancia, sincronización

de las actividades que ocurran para que el plan sea llevado a cabo bajo las condiciones requeridas.

- Control de Retroalimentación: Se enfoca en el uso de la información de los resultados anteriores para

corregir posibles desviaciones.

- Control de Retroalimentación: Se enfoca en el uso de la información de los resultados anteriores para

corregir posibles desviaciones.

- Control Concurrente: Se aplica durante la fase operacional. Esta incluye dirección, vigilancia, sincronización

de las actividades que ocurran para que el plan sea llevado a cabo bajo las condiciones requeridas.

- Control Preliminar: Es el realizado antes de que el proceso operacional comience. Esto incluye la creación de

políticas, procedimientos y reglas diseñadas para asegurar que las actividades planeadas serán ejecutadas

con propiedad.

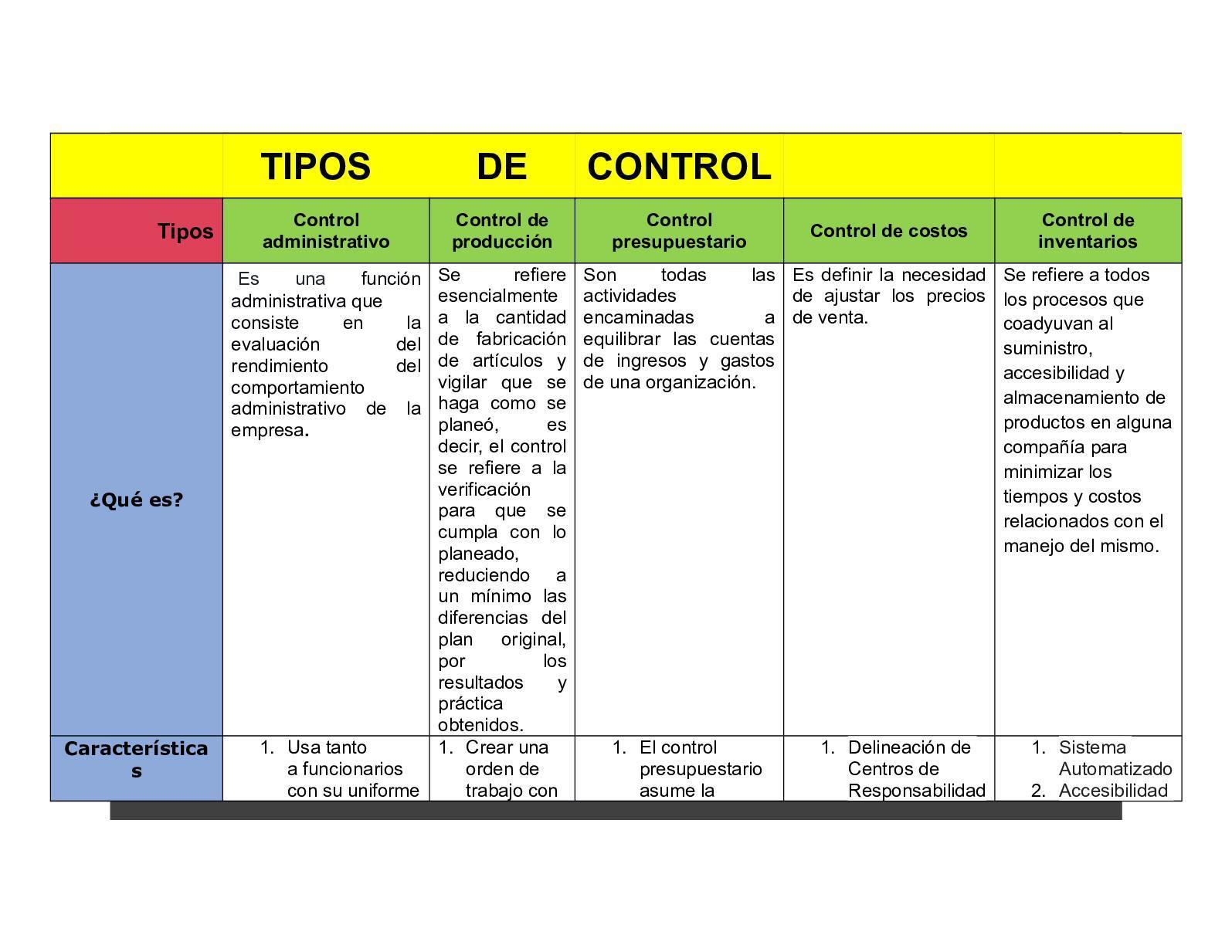

- HERRAMIENTAS Y TÉCNICAS DE CONTROL:

- El uso de diferentes herramientas y técnicas de control conforman lo que se conoce como el sistema de

control de la empresa u organización. Dichas técnicas son aplicadas a lo largo y ancho de la firma, en todas

sus áreas funcionales, con el propósito de evaluar el desempeño en todos los niveles, por cargo, por actividad,

por proceso, por departamento, por área y en general, a fin de establecer las desviaciones y, a través de esas

medidas, determinar las acciones correctivas necesarias. Algunas de las técnicas de control son

- -Auditoría. De gestión o administrativa, interna, financiera, contable, externa, legal, operativa, informática.

-Reportes e informes. -Indicadores de gestión, productividad y desempeño. -Contabilidad. -Presupuestos.

-Diagramas. -Modelos matemáticos.

- ALGUNAS PREGUNTAS SOBRE CONTROL:

- ¿Qué se va a medir? ¿Quién llevará a cabo la acción o proceso? ¿Con cuáles elementos de control se

cuenta? ¿Existe un nivel de aceptación de errores? ¿A quién le interesa el posible reporte? ¿Qué se puede

hacer a partir de obtener la información?

- ¿Qué se va a medir? ¿Quién llevará a cabo la acción o proceso? ¿Con cuáles elementos de control se

cuenta? ¿Existe un nivel de aceptación de errores? ¿A quién le interesa el posible reporte? ¿Qué se puede

hacer a partir de obtener la información?

- ALGUNAS PREGUNTAS SOBRE CONTROL:

- -Auditoría. De gestión o administrativa, interna, financiera, contable, externa, legal, operativa, informática.

-Reportes e informes. -Indicadores de gestión, productividad y desempeño. -Contabilidad. -Presupuestos.

-Diagramas. -Modelos matemáticos.

- El uso de diferentes herramientas y técnicas de control conforman lo que se conoce como el sistema de

control de la empresa u organización. Dichas técnicas son aplicadas a lo largo y ancho de la firma, en todas

sus áreas funcionales, con el propósito de evaluar el desempeño en todos los niveles, por cargo, por actividad,

por proceso, por departamento, por área y en general, a fin de establecer las desviaciones y, a través de esas

medidas, determinar las acciones correctivas necesarias. Algunas de las técnicas de control son

Medienanhänge

{kind=link}

{kind=link}

{kind=link}

Möchten Sie kostenlos Ihre eigenen Mindmaps mit GoConqr erstellen? Mehr erfahren.