7121454

PRIMARK COLOMBIA

Description

No tags specified

Slide Set by Edna Osorio, updated more than 1 year ago

More

Less

|

|

Created by Edna Osorio

almost 8 years ago

|

|

Resource summary

Slide 1

PRIMARK COLOMBIA

{kind=link}

Caption: : CONSULTORÍA PRIMARK COLOMBIA 2016

Slide 2

PRIMARK COLOMBIA

{kind=link}

ANÁLISISDEENTORNOS

Slide 3

MACROENTORNOS-PEST

ENTORNO POLÍTICO: La visita de las grandes marcas internacionales no sorprende y lo mismo sucede en otros países del continente. En la última edición de la clasificación mundial que hace la consultora A. T. Kearney sobre los países más atractivos para los negocios minoristas, Chile encabeza la lista, seguido de Brasil. Otros países de la región que también entran entre los 25 primeros son Uruguay, Perú, Panamá y Colombia. Estos países tienen en común su estabilidad económica, su apertura y el fortalecimiento de sus clases medias. Según el Banco Mundial, unos 49 millones de latinoamericanos escalaron a la clase media entre 2003 y 2009. Este organismo calcula que para 2030 el 42% de la población de la región será de clase media, 10 puntos porcentuales más que en los últimos años.

{kind=link}

Slide 4

Para Camilo Herrera, presidente de Raddar, firma especializada en estudios de mercado en Colombia, investigaciones como la de A. T. Kearney muestran que el país, actualmente la tercera economía de la región, es cada vez más atractivo para el negocio minorista, ya que ha mejorado su posición en los últimos cinco años, algo que se evidencia con la llegada de cadenas estadounidenses, españolas y chilenas. "La entrada de Falabella (Chile) transformó la dinámica del mercado minorista al incluir el sistema de banca comercial y dando paso a la llegada de Zara, Carolina Herrera y Gap, entre otros", explica.

{kind=link}

Slide 5

ENTORNO POLÍTICOLas grandes cadenas minoristas latinoamericanas están registrando anualmente cifras récord de facturación. En el año 2012, según Deloitte, el crecimiento de las ventas en la región fue del 14,7% frente a la media mundial del 4,9%. Eso sí, los mercados no son iguales: mientras un argentino gastó en 2011 una media de 175 dólares (unos 130 euros) al año en ropa, un colombiano sólo desembolsó una quinta parte de esa cifra. Mientras en Argentina el gasto en ropa supone el 6% del consumo familiar, en México no llega al 2%, Según A. T. Kearney, esto demuestra que las empresas del sector deben tratar a cada país según el perfil de sus consumidores.La entrada de franquicias internacionales es la que ha dinamizado este modelo de negocio en países como Colombia, donde la moda y las confecciones, incluidas las joyas y el cuero, son los sectores que tienen mayor actividad. Pero ha sido un proceso lento. "Fue difícil cambiarle la mentalidad a los empresarios colombianos, convencerlos de que ese modelo puede ser ganador", dice Isabel Cristina Martínez, directora de la firma Masfranquicias. Por eso las empresas extranjeras siguen teniendo más cuota de mercado: un 59% del total, según la medición más reciente de Masfranquicias. Estados Unidos, con un 23%, y España, con el 8%, lideran la lista de países que apuestan por la fórmula de las franquicias en Colombia. La previsión a cinco años es que el país cuente con cerca de setecientas marcas nacionales y extranjeras.Fuente: http://www.panamericanworld.com/es/articulo/latinoamerica-gran-mercado-de-moda

Slide 6

ENTORNO ECONÓMICO:En 2015, Colombia se mantuvo entre los países que registraron un crecimiento rápido en la región, gracias a un manejo macroeconómico y fiscal efectivo. Sin embargo, el país se vio afectado por la desaceleración económica global y por precios del petróleo más bajos, por lo que su crecimiento económico pasó del 4.6 por ciento en 2014, al 3.1 por ciento en 2015. La desaceleración se debió principalmente al sector extractivo, mientras que los servicios se mantuvieron como el principal motor de crecimiento. La agricultura y manufactura empezaron a recuperarse hacia el final del año. En el lado de la demanda, el consumo por familia continuó impulsando la actividad económica, mientras que el consumo gubernamental y la inversión se desaceleraron y las exportaciones cayeron.Se espera que el entorno económico adverso impacte a la economía colombiana en 2016 y que su crecimiento se modere a un 2 por ciento, antes de empezar a recuperarse en 2017.

El desempleo alcanzó una baja récord en 2015 (8.9 por ciento), tras importantes reformas para reducir los costos laborales no salariales y pese a la desaceleración de la actividad económica. El manejo fiscal sigue siendo fuerte, como quedó demostrado con el cumplimiento de la regla fiscal instituida por primera vez en 2012. En 2015, el déficit estructural fiscal del gobierno central fue el 2.2 por ciento del Producto Interno Bruto (PIB); contando el ciclo económico y de los precios del petróleo, el actual déficit alcanzó un 3 por ciento del PIB.El régimen cambiario flexible de Colombia está en la primera línea de defensa ante los choques externos. El ambiente externo desfavorable ha contribuido a una fuerte depreciación del peso. El dólar estadounidense alcanzó los $2,958 pesos colombianos en septiembre de 2016, por arriba de un promedio de $2,000 pesos colombianos en 2014. Esta depreciación, aunada a los efectos del fenómeno de El Niño en los precios de los alimentos, empujó la subida de los precios por encima de la banda meta (2-4 por ciento), a un 8.1 por ciento en agosto de 2016. Se espera que las alzas en las tasas de interés que el Banco Central aplica desde septiembre de 2015, ayuden gradualmente a que la inflación regrese al rango meta a finales de 2017.Fuente: http://www.bancomundial.org/es/country/colombia/overview#1

Slide 7

ENTORNO SOCIOCULTURAL: El emprendimiento cultural se consolida en el país en un entorno cada vez más favorable, en el que Colombia gana espacio internacional con la novena tasa de actividad emprendedora del mundo –según General Entrepreneurship Monitor 2013-, en un contexto interno en el que la institucionalidad se hace más sólida y han aumentado las fuentes de financiamiento.El emprendimiento está enfocado en los procesos productivos basados en el riesgo, la creatividad y la innovación que, en su conjunto, deben permitir la consolidación de un proyecto cultural, idea de negocio, empresa u organización sostenibles.En Colombia, este cambio se está dando a partir de la expedición del CONPES 3659 de 2010 mediante el cual se estableció una política nacional que promueve y fortalece las industrias culturales y marca el horizonte en este sector.El Ministerio de Cultura, a través del Grupo de Emprendimiento Cultural, trabaja por generar un entorno adecuado para la creación y el fortalecimiento de proyectos culturales sostenibles, como factor relevante para el desarrollo local.“La invitación a emprendedores culturales, es que participen de todas estas nuevas posibilidades que existen hoy en día y aprovechar las posibilidades que el Estado ofrece a través de programas institucionales como el Programa Nacional de Estímulos, que otorga becas en formación, en circulación, en investigación, en presencia en ruedas de negocio, fomentando la comercialización de bienes y servicios culturales”, afirma Ángel Moreno, Coordinador del Grupo de Emprendimiento Cultural de MinCultura.Fuente:http://www.portafolio.co/economia/finanzas/emprendimiento-cultural-abre-camino-colombia-37078

Slide 8

ENTORNO TECNOLÓGICOOtro de los atractivos que se vive en la región es el comercio electrónico. Deloitte ha calculado que la venta minorista por Internet crece a un ritmo del 20% anual. Los brasileños son compradores digitales muy activos. Hay 90 millones de usuarios de Internet en Brasil y el 57% ha afirmado que ha hecho compras online. El mercado minorista por Internet de Brasil, que en 2012 acumuló ventas por 11.000 millones de dólares, llegará a los 28.000 millones en 2017. En países como Colombia el auge es menor, pero el desarrollo es rápido. Según la Cámara de Comercio Electrónico colombiana, el crecimiento fue del 40%en 2013. "En Colombia, la gente empezó realmente a comprar por Internet hace sólo tres años", dice Daniel Uribe, que dirige el Grupo Uribe, con negocios en Colombia, Perú, Ecuador y varios países de Centroamérica. Aunque ya tenían tiendas virtuales monomarca ahora la apuesta es una multimarca.Fuente: http://www.panamericanworld.com/es/articulo/latinoamerica-gran-mercado-de-moda

Slide 9

MICROENTORNO-Cinco Fuerzas de Porter

Rivalidad en el sectorEn el sector de la moda textil la competencia entre rivales es muy alta, ya que pueden competir agresivamente tanto en precios, como en calidad, el diseño, la innovación o el marketing. En el caso de Primark la rivalidad se encuentra principalmente en el precio. Primark se enfrenta a un número de competidores muy alto con empresas como Inditex, H&M, C&A, etc. De hecho el Grupo Inditex ha creado Lefties para competir de forma aún más agresiva con Primark. El sector textil tiene un ritmo de crecimiento lento ya que es un sector maduro. También afecta que:-El ritmo de crecimiento del sector es reducido.-Las barreras de salida son escasas en la distribución y altas en la producción.-Los costes de almacenaje son bajos al no ser productos perecederos.-No existe grado de diversificación en cuanto a la calidad de los productos, por lo que la elección de los consumidores se basa en el precio y la marca.-Pueden aparecer des economías de escala por la posibilidad de cambios rápidos en los hábitos de los consumidores.-Altos costes de fabricación y materias primas en el mercado nacional.

Slide 10

2. SustitutosLas características principales de los productos con mayor grado de sustitución suelen ser:-productos con ciclos de vida cortos.-productos con una evolución hacia una mejora calidad/precio.-productos con altos márgenes comerciales.De hecho, debido a las internalización de la producción en los países low-cost, las marcas compiten cada vez más agresivamente en mejorar la calidad precio de sus productos.Por otra parte las marcas tienen por lo general productos con ciclo de vida cortos, siguiendo las tendencias que tienden a cambiar rápidamente.Finalmente los márgenes comerciales de este sector pueden llegar a ser bastante altos, sobre todo cuando la marca es fuerte, por lo tanto, podemos concluir que la amenaza de sustitución es relativamente alta y un factor que no se puede descuidar.

Slide 11

3. Poder de Negociación de los compradores En el caso del sector de la distribución minorista de ropa, no podemos decir que los consumidores tienen mucho poder. Ningún cliente de Primark, tiene un peso significativo en comparación con la producción total de la empresa. Por otra parte, los consumidores rara vez se asocian en grupos grandes, realizan las compras de manera individual y en pequeños volúmenes.

A pesar de esto, Primark tiene mucho en cuenta al cliente ya que contrata a especialistas en moda de cada país incorporándolos a sus departamentos internacionales para cubrir las necesidades y gustos del país destino.Los clientes suelen ser muy poco fieles en el sector textil y sobre todo en este mercado donde se busca el mejor precio.

Slide 12

4. Poder de Negociación de los proveedoresSabiendo que los grandes grupos o cadenas están integrados verticalmente y que gran parte de su proceso de producción se realiza en sus propias fábricas, subcontratando solo para algunas fases de dicho proceso, los proveedores no tienen poder de negociación. Primark es un minorista valorado y sus pedidos son grandes. Realizan pedidos de sus artículos más demandados con mucha antelación, lo que hace que los proveedores puedan ofrecer el mejor precio posible.

El poder de negociación de los proveedores en el sector de la moda es bajo debido al gran número existente y si no cumplen en calidad, precio o entrega frente a lo establecido, Primark podrá cambiar de proveedor sin coste alguno, ya que existen muchos en el mercado.

Slide 13

5. AMENAZA NUEVOS ENTRANTESLa llegada de nuevos competidores al mercado está condicionada por la existencia o no de barreras de entrada, como patentes, economías de escala, requisitos de capital importantes, costes de transferencias, acceso a la distribución, las políticas etc.Por lo general, las empresas textiles son empresas grandes que se benefician de economías de escala y consiguen contratos atractivos con proveedores.El desembarco de competidores internacionales en el mercado nacional si puede presentar una amenaza, no obstante se puede decir que la amenaza de entrada de nuevos competidores en el mercado de la distribución minorista de ropa sigue siendo relativamente baja.

Slide 14

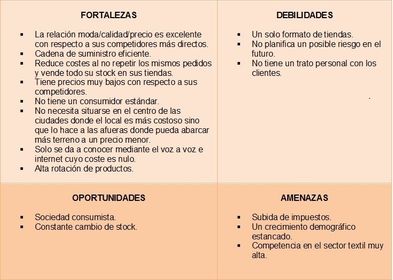

MATRIZ - FODA

{kind=link}

Slide 15

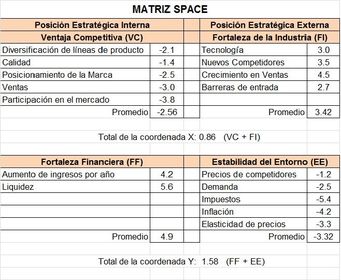

MATRIZ - SPACE

{kind=link}

{kind=link}

Caption: :

Slide 16

Formulación de estrategias

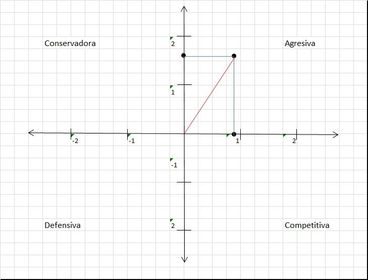

Primark debido a su estrategia de precios alcanzando niveles de ventas vertiginosos y a su posicionamiento de marca, la estrategia sugerida para esta empresa es una estrategia agresiva para ingresar al mercado Colombiano, aprovechando su fortaleza financiera y su amplia experiencia en el desarrollo de nuevos mercados.

Want to create your own Slides for free with GoConqr? Learn more.