19797547

Descripción

Test por Ricardo Jaramillo, actualizado hace más de 1 año

|

|

Creado por Ricardo Jaramillo

hace más de 4 años

|

|

Pregunta 1

Pregunta

El modelo clásico de regresión lineal normal supone que cada ui está normalmente distribuida con algunos supuestos. Estos supuestos se expresan de manera más compacta como:

Respuesta

-

Image:E1 (binary/octet-stream)

-

Image:E2 (binary/octet-stream)

-

Image:E3 (binary/octet-stream)

-

Image:E4 (binary/octet-stream)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Pregunta 2

Pregunta

El modelo clásico de regresión lineal normal puede dar solución a algo que los otros modelos. A que se refiere:

Respuesta

-

El MCRLN hace suposiciones respecto a la naturaleza probabilística de ui.

-

Que trabaja con más variables

-

Es más precisa que los otros modelos

-

Engloba un amplio número de variables

Pregunta 3

Pregunta

Teorema central del límite (TCL), es una teoría estadística que establece que, dada una muestra suficientemente grande de la población, la distribución de las medias muestrales seguirá una distribución normal. ¿Que nos demuestra este teorema?

Respuesta

-

Demuestra que si existe un gran número de variables aleatorias dependientes con idéntica distribución.

-

Demuestra la variación de las variables estimadas.

-

Demuestra la diferencia entre las variables estimadas y la correlación de las variables.

-

Demuestra que, si existe un gran número de variables aleatorias independientes con idéntica distribución, entonces, con pocas excepciones, la distribución de su suma tiende a ser normal a medida que se incrementa al infinito el número de tales variables

Pregunta 4

Pregunta

Decimos que son estimadores y que sus valores cambiarán de muestra en muestra. ¿Cómo se les denomina?

Respuesta

-

Variables estimadas

-

Variables proyectadas

-

Variables aleatorias

-

Variables estadísticas.

Pregunta 5

Pregunta

En el contexto de regresión se supone, por lo general, que las u tienen la distribución de probabilidad normal. Si a los supuestos del modelo clásico de regresión lineal (MCRL) se añade el supuesto de normalidad para ui. ¿Que se obtiene de esto?

Respuesta

-

Obtenemos el MCO

-

Obtenemos el modelo clásico de regresión lineal normal (MCRLN).

-

Obtenemos el modelo clásico de regresión lineal.

-

Obtenemos el modelo de mínimos cuadrados.

Pregunta 6

Pregunta

El modelo econométrico es empírico (práctico, basado en la experiencia y en la observación de los hechos), no determinista (teórico, totalmente predecible en un momento dado si fuera posible conocer todos los datos). ¿Cuál es el estimador que se expresa en términos de las cantidades?

Respuesta

-

Máxima verosimilitud

-

Mínimos cuadrados ordinarios

-

Estimadores por intervalos

-

Mínima verosimilitud

Pregunta 7

Pregunta

Una vez obtenidos los estimadores de MCO de los datos de la muestra, se obtiene sin problemas la línea de regresión muestral. Seleccione la serie de pasos para obtener la línea de regresión muestral.

Respuesta

-

Pasa a través de las medias muéstrales de Y y X. 2.- El valor medio de Y estimada Yˆi es igual al valor medio de Y real. 3.- El valor medio de los residuos uˆ1 es cero.4.- Los residuos uˆi no están correlacionados con el valor pronosticado de Yi 5.- Los residuos uˆi no están correlacionados con Xi; es decir, ˆu i Xi = 0.

-

El valor medio de Y estimada Yˆi es igual al valor medio de Y real. 2.- El valor medio de los residuos uˆ1 es cero. 3.- Los residuos uˆi no están correlacionados con el valor pronosticado de Yi 4.- Los residuos uˆi no están correlacionados con Xi; es decir, ˆu i Xi _ 0. 5.-Pasa a través de las medias muéstrales de Y y X.

-

El valor medio de Y estimada Yˆi es igual al valor medio de Y real. 2.- Los residuos uˆi no están correlacionados con el valor pronosticado de Yi 3.- El valor medio de los residuos uˆ1 es cero. 4.- Los residuos uˆi no están correlacionados con Xi; es decir, ˆu i Xi _ 0. 5.-Pasa a través de las medias muéstrales de Y y X.

-

Pasa a través de las medias muéstrales de Y y X. 2.- El valor medio de Y estimada Yˆi es igual al valor medio de Y real. 3.- El valor medio de los residuos uˆ1 es cero.4.- Los residuos uˆi no están correlacionados con el valor pronosticado de Yi 5.- Los residuos uˆi no están correlacionados con Xi; es decir, ˆu i Xi = 5.

Pregunta 8

Pregunta

Si restamos la ecuación de la el resultado donde yi y xi, de acuerdo con lo convenido, representan desviaciones de los valores respectivos de sus medias (muéstrales). ¿cómo se conoce a esta fórmula?

{kind=link}

Respuesta

-

Forma de desviación

-

Forma de correlación

-

Forma de estimación

-

Forma de auto desviación

Pregunta 9

Pregunta

El modelo de Gauss, modelo clásico o estándar de regresión lineal (MCRL), es el cimiento de la mayor parte de la teoría econométrica. ¿Cuál de estos supuestos pertenece al teorema de Gauss Markov?

Respuesta

-

Modelo lineal en los parámetros.

-

Media nula y exogeneidad estricta

-

Homocedasticidad

-

Todas las anteriores

Pregunta 10

Pregunta

La inferencia estadística es el conjunto de métodos y técnicas que permiten inducir, a partir de la información empírica proporcionada por una muestra, cual es el comportamiento de una determinada población con un riesgo de error medible en términos de probabilidad y consta de dos ramas. ¿Cuáles son estas ramas en las que se divide?

Respuesta

-

Estimación y Prueba de hipótesis

-

Varianza y Estimación

-

Hipótesis y Varianza

-

Regresión Lineal y Estimación

Pregunta 11

Pregunta

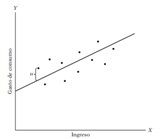

A medida que aumenta el ingreso familiar, el consumo familiar, en promedio, también aumenta. ¿Qué sucede con el consumo de una familia en relación con su nivel de ingreso fijo?

Respuesta

-

El consumo de una familia en particular no necesariamente disminuye a medida que lo hace el nivel de ingreso

-

El consumo de una familia en particular no necesariamente aumenta a medida que lo hace el nivel de ingreso

-

El consumo de una familia en particular necesariamente aumenta a medida que lo hace el nivel de ingreso

-

El consumo de una familia no necesariamente es promedio a medida que lo hace el nivel de ingreso

Pregunta 12

Pregunta

Es una variable aleatoria no observable que adopta valores positivos o negativos. Técnicamente, ui se conoce

Respuesta

-

Margen de aceptación

-

Margen de error

-

Desviación estándar

-

Perturbación estocástica o término de error estocástico.

Pregunta 13

Pregunta

¿Por qué no se crea un modelo de regresión múltiple con tantas variables como sea posible? Las razones son:

Respuesta

-

Vaguedad de la teoría, falta de disponibilidad de datos

-

Variables centrales y variables periféricas, aleatoriedad intrínseca en el comportamiento humano, variables representantes (proxy) inadecuadas.

-

Principio de parsimonia, forma funcional incorrecta

-

Todas las anteriores

Pregunta 14

Pregunta

Conocido también como estadístico (muestral), no es más que una regla, fórmula o método para estimar el parámetro poblacional a partir de la información suministrada por la muestra disponible. Este concepto de aleatoriedad, pertenece a:

Respuesta

-

Estimador

-

Estimación

-

Perturbación

-

Regresión

Pregunta 15

Pregunta

La regla básica de 2T. Señala que:

Respuesta

-

Si el número de grados de libertad es 20 o más, y si α, el nivel de significancia, se fija en 0.05, se rechaza la hipótesis nula β2 _ 0 si el valor de t [ _ β ˆ 2/ee (β ˆ 2)] es superior a 2 en valor absoluto.

-

Si el número de grados de libertad es 69 o más, y si α, el nivel de significancia, se fi ja en 0.10, se rechaza la hipótesis nula β2 _ 0 si el valor de t [ _ β ˆ 2/ee (β ˆ 2)] es superior a 6 en valor absoluto.

-

Si el número de grados de libertad es 10 o más, y si α, el nivel de significancia, se fi ja en 0.70, se rechaza la hipótesis nula β2 _ 0 si el valor de t [ _ β ˆ 2/ee (β ˆ 2)] es superior a 4 en valor absoluto.

-

Si el número de grados de libertad es 80 o más, y si α, el nivel de significancia, se fi ja en 0.30, se rechaza la hipótesis nula β2 _ 0 si el valor de t [ _ β ˆ 2/ee (β ˆ 2)] es superior a 7 en valor absoluto.

Pregunta 16

Pregunta

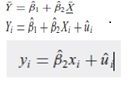

El término de perturbación o de error, es una variable aleatoria (estocástica) con propiedades probabilísticas bien definidas. Este representa todos los factores que afectan el consumo pero que no se consideran en el modelo en forma explícita. La ecuación es un ejemplo de un modelo econométrico. Técnicamente, es un ejemplo de un modelo de regresión lineal:

Image:

E8 (binary/octet-stream)

{kind=link}

Respuesta

-

1. Y β1 + β2X + u

-

1. E(Y | Xi) = f (Xi)

-

1. E(Y | Xi) = β1 + β2X

-

1. ui = Yi − E(Y | Xi)

Pregunta 17

Pregunta

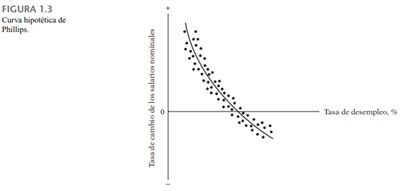

Un economista laboral quizá desee estudiar la tasa de cambio de los salarios monetarios o nominales en relación con la tasa de desempleo. Las cifras históricas aparecen en el diagrama de dispersión de la fi gura 1.3. La curva de esta fi gura es un ejemplo de la célebre curva de Phillips, que relaciona los cambios en los salarios nominales con la tasa de desempleo. Que permite conocer este tipo de diagrama:

Image:

E9 (binary/octet-stream)

{kind=link}

Respuesta

-

Estimar la elasticidad del precio (es decir, la respuesta a variaciones del precio) de la demanda del producto y permite determinar el precio que maximiza las ganancias.

-

Predecir el cambio promedio en los salarios nominales con una cierta tasa de desempleo.

-

Consiste en la inversión constante en Activos operativos como resultado de las ventas constantes a través del tiempo.

-

Un estudio de este tipo es de gran ayuda para encontrar la elasticidad de la demanda respecto de los gastos publicitarios.

Pregunta 18

Pregunta

Este método de estimación suele ser más intuitivo y matemáticamente más sencillo. A que método hace referencia el siguiente concepto general.

Respuesta

-

Máxima Verosimilitud

-

Mínima Verosimilitud.

-

MCO

-

Máximos Cuadrados Ordinarios

Pregunta 19

Pregunta

El método de mínimos cuadrados presenta propiedades estadísticas muy atractivas que lo han convertido en uno de los más eficaces y populares del análisis de regresión. Cual fue el autor de este método:

Respuesta

-

Jhon Arrow

-

Gujarati

-

Jhon Maynard Keynes

-

Carl Friedrich Gauss

Pregunta 20

Pregunta

Se pueden emplear en la función de regresión para poder analizar eficazmente datos estadísticos la función de regresión muestral. A que hace referencia la siguiente formula:

Yi = B1+B2Xi+ ui

Respuesta

-

FRP de una variable

-

FRP de tres variables

-

FRP de cuatro variables

-

FRP de dos variables

Pregunta 21

Pregunta

Para poder determinar la FMR primero hay que establecer una ecuación que sea el paso inicial para poder realizar el respectivo desarrollo. A que hace referencia esta fórmula:

Image:

E10 (binary/octet-stream)

{kind=link}

Respuesta

-

Muestra que los uˆi (los residuos) son simplemente las similitudes entre los valores observados y los estimados de Y

-

Muestra que los uˆi (los residuos) son simplemente las diferencias entre los valores observados y los estimados de X.

-

No muestra que los uˆi (los residuos) son simplemente las diferencias entre los valores observados y los estimados de Y.

-

Muestra que los uˆi (los residuos) son simplemente las diferencias entre los valores observados y los estimados de Y.

Pregunta 22

Pregunta

Propiedades numéricas son las que se mantienen como consecuencia del uso de mínimos cuadrados ordinarios, sin considerar la forma como se generaron los datos. Seleccione las propiedades estadísticas de los estimadores MCO.

Respuesta

-

Los estimadores de MCO se expresan únicamente en términos de las cantidades (es decir, X y Y) observables (es decir, muestras). Por consiguiente, se calculan con facilidad

-

Los estimadores de MCO se expresan diversamente en términos de las cantidades (es decir, X y Y) observables (es decir, muestras). Por consiguiente, se calculan con facilidad.

-

Los estimadores de MCA se expresan diversamente en términos de las cantidades (es decir, O y Y) observables (es decir, muestras

-

Son estimadores impuntuales: dada la muestra, cada estimador proporciona un solo valor (puntual) del parámetro poblacional pertinente.

Pregunta 23

Pregunta

Los datos recopilados por estas organizaciones pueden ser de naturaleza experimental o no experimental. En los datos experimentales, frecuentes en las ciencias naturales, el investigador suele….

Respuesta

-

el investigador no suele recabar los datos con algunos factores constantes y evaluar el efecto de otros en un fenómeno dado.

-

el investigador suele recabar los datos con algunos factores constantes y evaluar el efecto de otros en un fenómeno dado.

-

el investigador suele recabar los datos sin algunos factores constantes y evaluar el efecto de otros en un fenómeno dado.

-

el investigador suele recabar los datos con algunos factores constantes y no evaluar el efecto de otros en un fenómeno dado

Pregunta 24

Pregunta

La función de esperanza condicional (FEC), función de regresión poblacional (FRP) o regresión poblacional (RP). Simbólicamente

Respuesta

-

E(Y | Xi ) _ f (Yi )

-

E(Y | Xi ) _ f (Xi )

-

E(Y | Yi ) _ f (Xi )

-

E(Y | Xi ) _ f (YXi )

Pregunta 25

Pregunta

β1 y β2 son parámetros no conocidos pero fijos. Que se denominan

Respuesta

-

coeficientes de regresión

-

coeficientes de intersección y dependiente

-

Coeficientes independientes

-

Coeficientes lineales.

Pregunta 26

Pregunta

La relación sobre todo con modelos lineales en la estimación de FRP. El primer significado de Linealidad en las variables.

Respuesta

-

Es aquel en que la esperanza condicional de X es una función lineal de Xi

-

Es aquel en que la esperanza condicional de Y es una función lineal de Yi

-

Es aquel en que la esperanza condicional de x es una función lineal de Yi

-

Es aquel en que la esperanza condicional de Y es una función lineal de Xi

¿Quieres crear tus propios Tests gratis con GoConqr? Más información.