10244504

Descripción

Mapa Mental por Jonathan Rios , actualizado hace más de 1 año

|

|

Creado por Jonathan Rios

hace más de 6 años

|

|

Antecedentes y Generalidades de la auditoria forense

- ANTECEDENTES

- Tiempos Medievales

- Revolucion Industrial

- Antes de 1900

- Errores y Fraudes

- Errores y Fraudes

- Detectar Fraudes

- Antes de 1900

- Mediados del siglo xx

- Determinacion de los

estados financieros

- Determinacion de los

estados financieros

- Gobierno o comercio

manera honesta

- Revolucion Industrial

- Tiempos Medievales

- Generalidades

- Fraude

- Un acto Intencionado de la

direccion

- Un acto Intencionado de la

direccion

- Termino Forense

- latin: forensis que significa

Publico y Manifiesto

- latin: forensis que significa

Publico y Manifiesto

- Fraude

- ¿ Que es la auditoria

forense?

- Es el uso de tecnicas criminalisticas

integradas con la contabilidad

- conocimientos

juridico-procesales

- Con hablilidades en

finanzas y de negocios

- Con hablilidades en

finanzas y de negocios

- conocimientos

juridico-procesales

- Es el uso de tecnicas criminalisticas

integradas con la contabilidad

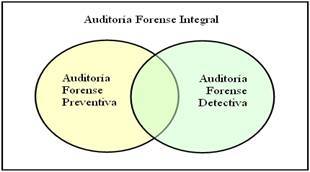

- Enfoques

- Auditoria Forense Preventiva

- Orientada a proporcionar aseguramiento (evaluación) o

asesoría a las organizaciones respecto a su capacidad para

disuadir, prevenir (evitar), detectar y reaccionar ante

fraudes financieros,

- Orientada a proporcionar aseguramiento (evaluación) o

asesoría a las organizaciones respecto a su capacidad para

disuadir, prevenir (evitar), detectar y reaccionar ante

fraudes financieros,

- Auditoria Forense Detectiva

- Orientada a identificar la existencia de

fraudes financieros

- cuantía del fraude; efectos directos e indirectos;

posible tipificación (según normativa penal); presuntos

autores, cómplices y encubridores

- cuantía del fraude; efectos directos e indirectos;

posible tipificación (según normativa penal); presuntos

autores, cómplices y encubridores

- Orientada a identificar la existencia de

fraudes financieros

- Auditoria Forense Preventiva

- BIBLIOGRAFIA

- (Flores, 2017) (Cano, s.f.)

- (Flores, 2017) (Cano, s.f.)

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.