12673523

Description

Flashcards by Ivana Kapetanovic, updated more than 1 year ago

|

|

Created by Ivana Kapetanovic

about 6 years ago

|

|

| Question | Answer |

| Welche Steuern haben juristische Personen (AG, GmbH, Vereine) anstelle der Einkommensteuer abzuführen? | Juristische Personen unterliegen dem KStG (25%), Körperschaftsteuer (weitere 27.5 % Kapitalertragsteuer bei Gewinnausschüttung an eine natürliche Person) |

| Unterliegen Personengesellschaften (OHG, KG, EEG…) der Einkommen- oder Körperschaftssteuer? | Personengesellschaften haben keine eigene Rechtspersönlichkeit und sind keine Steuersubjekte sondern Mitunternehmerschaften |

| Was versteht man unter der einkommensteuerlichen Liebhaberei? | Das sind Tätigkeiten, die mittel- bis langfristig keinen positiven Gesamterfolg erwarten lassen. Das heißt, der Saldo aus in einem mehrjährigen Zeitraum erzielten Verlusten und Gewinnen ergibt ein Minus. |

| Welche einkommensteuerlichen Folgen hat die Liebhaberei? | Die Verluste dürfen weder mit anderen Einkünften ausgeglichen noch in Folgejahre vorgetragen werden. Andererseits sind ausnahmsweise entstandene Gewinne nicht steuerpflichtig. |

| Unter welchen Voraussetzungen kann eine im Prinzip steuerbare Tätigkeit als Liebhaberei eingestuft werden? | - Unveränderte Betriebsfortführung - Verluste auch nach der Anlaufzeit - Hobbymäßig betriebene Tätigkeit - Verlustausgleich aus anderen Einkünften - kein Totalgewinn erkennbar - erzielten Einkünfte decken nur die Selbstkosten ab |

| Welcher Beobachtungszeitraum gilt dafür bei der Vermietung einer Eigentumswohnung, wie wird diese Vermietung steuerlich genannt? | Nur bei der „kleinen Vermietung“ ist der Zeitraum mit 20 Jahren ab Beginn der Vermietung bzw. maximal 23 Jahre ab dem erstmaligen Anfallen von Aufwendungen (stichtagsbezogen) vorgegeben. |

| Welche Folgen hat die Liebhaberei hinsichtlich der EST und der UST? | Umsatzsteuerlich sind diese Betätigungen der Privatsphäre zuzurechnen, d.h. die Einnahmen unterliegen nicht der Umsatzsteuer, Vorsteuern sind nicht abzugsfähig. Werden Verluste bei Tätigkeiten die der Liebhabereivermutung unterliegen mit z.B. einem Einkommen aus einer unselbständigen Tätigkeit gegengerechnet, ergeben sich Steuergutschriften. Um diese Bescheide auch über die Verjährung hinaus abändern zu können, erlässt das Finanzamt häufig vorläufige Bescheide. Ergibt sich kein Gesamtüberschuss, sind Steuergutschriften zurück zu zahlen und es fallen Zinsen an. |

| Was sind Einheitswerte? | Der Einheitswert bildet die Grundlage zur Berechnung mehrerer Steuern auch der Grundsteuer. Festgestellt wird der Einheitswert vom zuständigen Finanzamt. Der Wert ist unbedingt vom Verkehrswert des Objekts oder des Grundstücks zu unterscheiden, denn er ist mit diesem nicht identisch sondern liegt meistens erheblich darunter. |

| Wozu dient die Einheitsbewertung? | Dient zur Verwaltungsvereinfachung, damit bestimmte Vermögenswerte, die laufend mit mehreren Steuern belastet werden in einem eigenen Feststellungsverfahren für einen längeren Zeitraum (rund 6 Jahre) ein steuerlich massgebender Wert ermittelt wird. |

| Welche Behörde setzt die Einheitswerte fest? | Der Einheitswert ist einer vom Finanzamt nach dem Bewertungsgesetz mit Bescheid festgestellter Wert für Grundbesitz. |

| Zu welchem Stichtag erfolgt jeweils die Einheitswertfestsetzung? | Der Einheitswert wird neu festgestellt, wenn der gemäß § 25 abgerundete Wert (Die Einheitswerte sind auf volle 100 Euro nach unten abzurunden), der sich für den Beginn eines Kalenderjahres ergibt. |

| Grundvermögen | Zum Grundvermögen zählt Grundbesitz, der nicht zum land- und forstwirtschaftlichen Vermögen gehört, zB Baugrundstücke, Einfamilienhäuser, Wohnhausanlagen, gewerblich und industriell genutzte Grundstücke, das Baurecht, Gebäude auf fremdem Grund und Boden. |

| In welcher Form erfolgt die Einheitswertfestsetzung und wie kann sie bekämpft werden? | Mittels Feststellungsbescheid. Die Frist zur Einbringung der Berufung beträgt zwei Wochen ab Zustellung oder Verkündung des Bescheides. Einzubringen ist die Berufung bei der Behörde, die den Bescheid in erster Instanz erlassen hat. Die Berufung hat den Bescheid zu bezeichnen, gegen den sie sich richtet, und darüber hinaus einen begründeten Berufungsantrag zu enthalten. |

| Wie lange gilt die Festsetzung? | Bis zur naechsten Hauptfeststellung/Fortschreibung oder Nachfeststellung. |

| Was bedeutet die Hauptfeststellung? | Dient zur allgemeinen Feststellung der Einheitswerte des Grundvermögens im. letzte EW-Feststellung war am 1. 1.1973 - Grundvermögen und dazugehörige Betriebsgrundstücke (seither erfolgten nur pauschale Erhöhungen) |

| Wovon wird Grundsteuer erhoben? | Laufende Steuer, die auf inländischen Grundbesitz zu bezahlen ist. Höhe der Grundsteuer bemisst sich anhand der Höhe des Einheitswertes. |

| Was bedeutet Fortschreibung des Einheitswertes? | Dazu kommt es, wenn sich wesentliche Umstände geaendert haben und dadurch eine Neubewertung erforderlich ist. |

| Welche 3 Arten der Fortschreibung des Einheitswertes gibt es? | 1. Wertfortschreibung 2. Artfortschreibung 3. Zurechnungsfortschreibung |

| Wann erfolgt eine Zurechnungsfortschreibung? | Wenn sich die Eigentumsverhältnisse geändert haben. (Sowohl bei entgelticher als auch bei unentgeltlicher Übergabe) Somit Änderung der steuerlichen Zurechnung des Bewertungsgegenstandes. |

| Wann erfolgt eine Artfortschreibung? | Wenn die Art des Bewertungsgegenstandes von der zuletzt im EW-Bescheid festgestellten Art abweicht. (ein unbebautes Grundstück wird bebaut) |

| Wann erfolgt eine Wertfortschreibung? | Wenn sich der EW erheblich geändert hat. Der Einheitswert wird neu festgestellt, bei den übrigen wirtschaftlichen Einheiten und Untereinheiten des Grundbesitzes entweder um mehr als ein Zehntel, mindestens aber um 400 Euro oder um mehr als 7 300 Euro von dem zum letzten Feststellungszeitpunkt festgestellten Einheitswert abweicht. (Äenderung der Bauklasse, Zubau, Dachbodenausbau) |

| Können bodenpreisbedingte Wertänderungen (z.B. gestiegener Wert einer Liegenschaft) nach einer Hauptfeststellung durch eine Wertfortschreibung erfasst werden? | Nein, weil immer Wertverhältnisse zum Hauptfeststellungsstichtag (1.1.73) zugrunde zu legen sind. |

| Wie heisst die Änderung des EW einer Liegenschaft? | a) bei einer Änderung der Eigentumsverhältnisse (nach Verkauf) = ZURECHNUNGSFORTSCHREIBUNG b) bei einer Änderung der Art ( Bebauung eines bisher unbebauten Grundstückes) = ARTFORTSCHREIBUNG c) bei Änderung der Grundstücksgröße durch Abtrennung oder Zukauf oder bei Aufstockung oder Dachbodenausbau = WERTFORTSCHREIBUNG |

| Welche Abgaben knüpfen an den EW an? | - die Grundsteuer - die Bodenwertabgabe |

| Weshalb nennt man die Grundsteuer "Realsteuer"? | Realsteuer = Objektsteuer Im Mittelpunkt steht der Steuergegenstand. Der Steuerschuldner ist hier nicht von Bedeutung. |

| Auf Grund welcher Daten wird die Grundsteuer errechnet? | Bemessungsgrundlage ist der EW und darauf wird eine bundeseinheitliche Steuermesszahl angewendet. Daraus ergibt sich der Grundsteuer-Messbetrag, auf welchen der Hebesatz angewendet wird. |

| Welcher Gebietskörperschaft fliesst die Grundsteuer zur Gänze zu? | Die Grundsteuer ist eine ausschliessliche Gemeindeabgabe. |

| Was sind Dauerbefreiungen? | Das sind bundesgesetzliche Grundsteuerbefreiungen für den Grundbesitz einer Gebietskörperschaft für den öffentlichen Dienst oder Gebrauch. |

| Fuer welche Grundstücke ist zusätzlich zur Grundsteuer noch eine Bodenwertabgabe zu entrichten? | Für unbebaute Grundstücke, deren EW > 4.600,- € ist. (die für Bauzwecke in Betracht kommen) |

| Wie hoch ist die Bodenwertabgabe? | Bemessungsgrundlage für die Bodenwertabgabe ist der für den Beginn des jeweiligen Kalenderjahres massgebende EW. Der Bodenwertabgabe-Jahresbetrag beträgt 1% des massgebenden EW, soweit dieser 14.600 € übersteigt. |

| Werden bei der Berechnung der Grundsteuer persönliche Umstände des Steuerschuldners, wie Familienstand, Zahl der Kinder und Höhe der Einkünfte berücksichtigt? | Nein, zumal es eine Realsteuer und somit Objektsteuer ist. Persönliche Umstände des Steuerschuldners sind hier nicht von Bedeutung. |

| Wo sind Grundsteuerbefreigungen geregelt? | § 2 GrstG - dauernde Grundsteuerbefreiungen In Landesgesetzen - zeitliche Grundsteuerbefreiungen (diese betreffen meist neu geschaffene Immobilien oder solche, die vom Staat gefördert wurden.) |

| Welche bundesgesetzlichen Befreiungen gibt es und wo sind sie zu beantragen? | Grundbesitz im Eigentum von Gebietskörperschaften und wird beim zuständigen Finanzamt beantragt. |

| Welche landesgesetzlichen Befreiungen gibt es und wo sind sie zu beantragen? | Diese stehen in Zusammenhang mit Wohnbau (Schaffung von Wohnraum), wobei Neu-, Zu-, Um- und Einbauten befreit werden. (meist gefoerderter Wohnbau) |

| Was ist genau befreit bei den landesgesetzlichen Grundstauerbefreiungen und wie lange? | Die Befreiung beschraenkt sich auf das Gebaeude. Dauer max. 20 Jahre in Wien und max 15 Jahre in Niederoesterreich |

| Wann muss Grundsteuerbefreiung beantragt werden? | Wien: binnen 6 Monaten ab Bauvollendung mit der Baufertigstellungsmeldung Niederoesterreich: Befreiung beginnt ab dem der Rechtskraft der Benuetzungsbewilligung folgenden Kalenderjahr |

| Was ist zum Antrag notwendig? | - Baubewilligung - Bauplaene - Benuetzungsbewilligung - Foerderungsbewilligung |

| Was versteht man unter dem Steuermessbetrag? | Das Finanzamt berechnet den Grundsteuermessbetrag, indem es auf den EW die Grundsteuermesszahl anwendet. |

| Was versteht man unter Zerlegung? | Erstreckt sich der Steuergegenstand auf mehrere Gemeinden, so ist der Steuermessbetrag zu zerlegen und auf die einzelnen Gemeinden aufzuteilen. |

| Was versteht man unter Hebesatz? | Der Hebesatz oder auch Hundersatz genannt, wird von den jeweiligen Gemeinden festgesetzt. max. 500% (EWxSteuermessbetrag in Promillex500%) |

| Wie ist die Steuermesszahl fuer Einfamilienhaeuser? | Bei Einfamilienhäusern beträgt die Steuermesszahl: für die ersten 3.650 Euro: 0,5 Promille für die nächsten 7.300 Euro: 1 Promille darüber: 2 Promille |

| Wie ist die Steuermesszahl fuer Mietwohngrundstuecke und gemischt genutze Grundstuecke? | Bei Mietwohngrundstücken und gemischt genutzten Grundstücken beträgt die Steuermesszahl: für die ersten 3.650 Euro: 1 Promille für die nächsten 3.650 Euro: 1,5 Promille darüber: 2 Promille |

| Fälligkeit der Grundsteuer | Die Jahresgrundsteuer wird in der Regel nicht auf einmal fällig, sondern zu je einem Viertel an folgenden Terminen. am 15. Februar, am 15. Mai, am 14. August und am 15. November. Ausnahme: Wenn die ermittelte Jahresgrundsteuer 75 Euro nicht übersteigt, wird der gesamte Betrag am 15. Mai fällig. |

| Was bedeutet die Grundstuer wird veranlagt? | Das bedeutet, die Grundsteuer mit Bescheid festzusetzen. |

| Von wem und wann wird ein Grundstuerbescheid erlassen? | Von der Gemeinde. Er wird im Anschluss von Hauptfeststellungen, Fortschreibungen oder Nachfeststellungen erlassen und gilt bis zur Erlassung eines neuen Bescheides unveraendert weiter. |

| Ist gegen ein Grundsteuerbescheid Berufung moeglich? | JA, jedoch eingeschraenkt. Einwaende gegen den Grundlagenbescheid (Einheitswert, Berechnung des Steuermessbescheides) sind nur beim Finanzamt moeglich. |

| Wer ist Steuerschuldner? | - Eigentuemer - der Berechtigte fuer Grund und Boden im Falle des Baurechtes oder des Erbpachtes (Miteigentuemer sind Gesamtschuldner) |

| Welche Arten der Verjaehrung sind bekannt? | „Verjährung“ bedeutet den Verlust eines Rechtes oder Anspruches durch Zeitablauf. Abgabenansprüche können nicht unbegrenzt geltend gemacht werden. Deshalb ist es notwendig, dass die Behörde die Abgabe innerhalb der Verjährungsfrist mit Bescheid festsetzt. Nach Ablauf der Verjährungsfrist verliert die Abgabenbehörde das Recht, die Abgabe festzusetzen, d. h. mit Bescheid vorzuschreiben (Festsetzungsverjährung). Die Festsetzungsverjährung bei Gemeindeabgaben tritt fünf Jahre nach Ablauf des Jahres ein, in dem der Abgabenanspruch entstanden ist (§ 207 Abs. 2 BAO). |

| Steuergegenstand der Bodenwertabgabe? (Was unterliegt der Bodenwertabgabe) | unbebaute Grundstuecke, einschl. Betriebsgrundstuecke. (land- und forstwirtschaftliches Vermoegen unterliegt nicht der Bodenwertabgabe) |

| Bemessungsgrundlage und Hoehe der Bodenwertabgabe? | Ist der fuer den Beginn des jew. Kalenderjahres massgebende Einheitswert des einzelnen Abgabegegenstandes. Der Jahresbetrag fuer die Bodenwertabgabe betraegt 1% des massgebenden Einheitswertes, soweit dieser 14.600€ uebersteigt. |

| Verlaengerung der Verjaehrung | Wirksame Verlängerungshandlungen wären z. B. die Aufforderung zur Abgabe einer Erklärung, ein Ergänzungsauftrag, eine abgabenbehördliche Prüfung, Vorladungen oder erstinstanzliche Bescheide. Die Verjährungsfrist verlängert sich um ein weiteres Kalenderjahr, wenn irgendwann innerhalb der Verjährungsfrist eine entsprechende „Verlängerungshandlung“ vorgenommen wurde. Sind seit Entstehung des Abgabenanspruches zehn Jahre verstrichen, darf der Abgabenanspruch nicht mehr geltend gemacht werden. |

| Wie hoch ist der Freibetrag im Bereich der Bodenwertabgabe? | 14.600 € |

| Befreigungen der Bodenwertabgabe? | Wo keine Grundsteuer, da keine Bodenwertabgabe. Z.Bsp. - EW = < 14.600,- € - gemeinnuetzige Bau-, Wohnungs- und Siedlungsvereinigungen - Vereinigungen zur Schaffung von Wohnungseigentum - auf denen sich Superaedifikate befinden - bei Bauverbot oder Bausperre |

| Steuerschuldner der Bodenwertabgabe? | - Eigentuemer - Berechtigte bei Baurecht oder Erbpachtrecht (Miteigentuemer sind Gesamtschuldner) |

| Haftung der Bodenwertabgabe? | Neben dem Steuerschuldner haftet der Fruchtniesser als Gesamtschuldner (persoenliche Haftung). Bei der dinglichen Haftund lastet ein gesetzliches Pfandrecht auf dem Steuergegenstand. Bodenwertabgabe + Nebengebuehren |

| Faelligkeit der Bodenwertabgabe? | Die Bodenwertabgabe wird je zu einem Viertel des Jahresbetrages am 15.2., 15.5., 14.8. und 15.11. fällig. Beträgt der Jahresbetrag nicht mehr als € 75,- wird der gesamte Jahresbetrag am 15.5. fällig. |

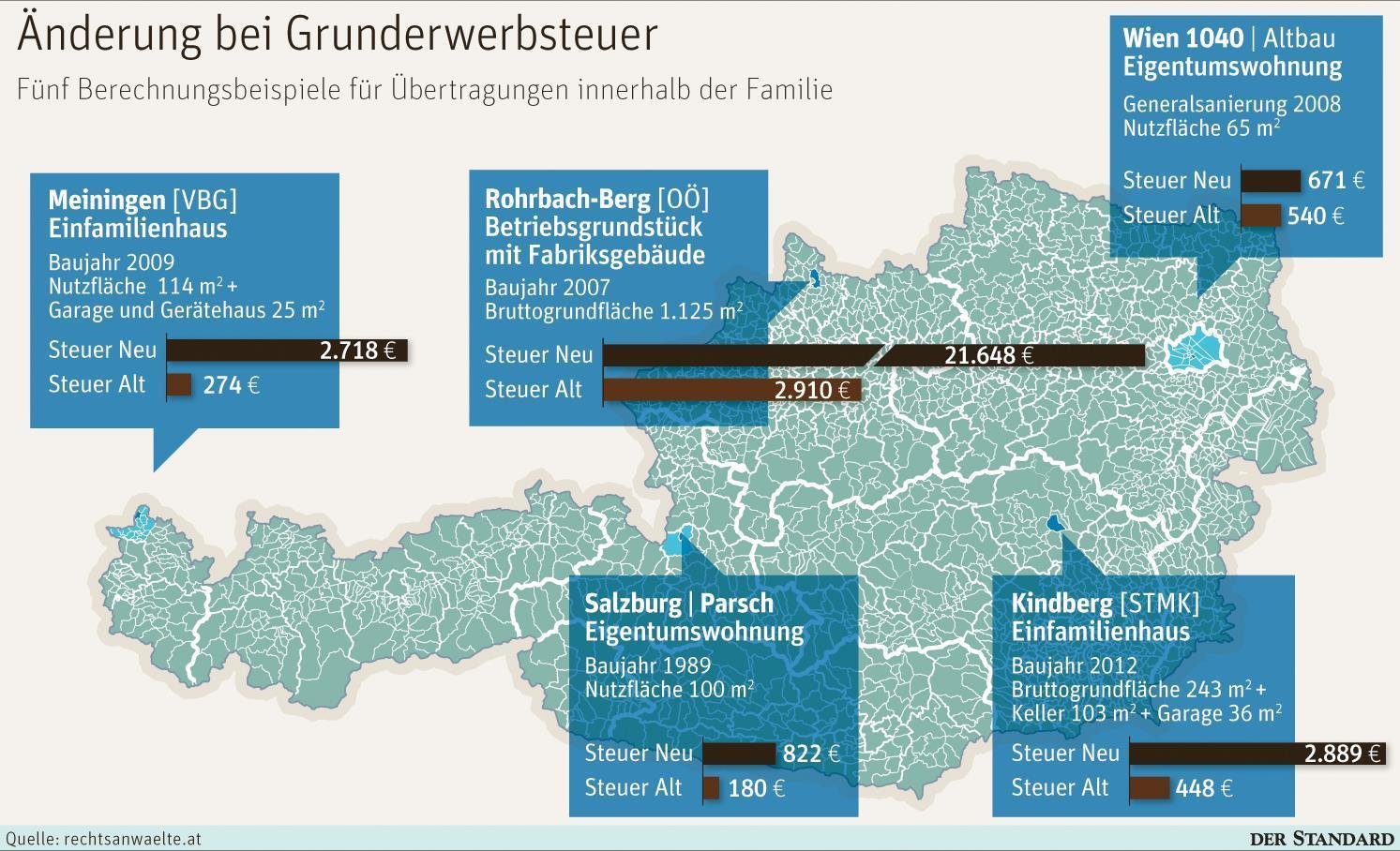

| Wie hoch sind die Steuersaetze der Grunderwerbsteuer bei familliaerem Naheverhaeltnis dh. bei unentgeltlichem Erwerb? (Achtung Steuerreform 2016) | Die Änderungen betreffen vor allem Übertragungen von Immobilien und Grundstücken innerhalb der Familie etwa durch Schenkungen oder Erbschaften. Künftig stellt die Grunderwerbsteuer auf den tatsächlichen Grundstückswert ab. Für die ersten 250.000 Euro liegt der Steuersatz bei 0,5 Prozent, für die nächsten 150.000 Euro bei zwei Prozent und darüber hinaus bei 3,5 Prozent. |

| Was zaehlt zu den Grundstuecken nach dem Grunderwerbsteuergesetz? | - Grund und Boden - Gebaeude - Zuwachs (Pflanzen und Tiere) - Zugehoer (Hotelinventar) -Baurecht - Gebaude auf fremden Grund (Superaedifikate, Gartenhaus auf Pachtgrund) |

| Welche Methoden zur Berechnung des Grundstueckwertes gibt es? | Für die Berechnung des Grundstückswertes sieht die neue Verordnung drei Möglichkeiten vor: Pauschalwertmethode Immobilienpreisspiegel Schätzgutachten |

| Wie genau ist der Immobilienpreisspiegel? | Das geht aber nur dann, wenn die Immobilie auch einer bestimmten Objektkategorie zugerechnet werden kann und den dortigen Parametern entspricht. |

| Wer ist bezueglich der Grunderwerbsteuer Steuerschuldner? | Die am Erwerbsvorgang beteiligten Personen, wie - Kaeufer und Verkaeufer - Geschenkgeber und Beschenkte Der Erwerber uebernimmt die Vertragserrichtungskosten und damit auch die Grundsteuer. Der Verkaeufer oder Geschenkgeber haftet allerdingst gegenueber dem Finanzamt als Gesamtschuldner. |

| Anteilsvereinigung bei Personen- und Kapitalgesellschaften | Nach der Neuregelung des § 1 Abs. 3 GrEStG kommt es bereits dann zu einer Anteilsvereinigung, wenn mindestens 95% der Anteile übertragen oder in einer Hand vereinigt werden. |

| Anteilsübertragung bei Personengesellschaften | Nach der neuen Bestimmung des § 1 Abs. 2a GrEStG unterliegt der Grunderwerbsteuer die Änderung des Gesellschafterbestandes, wenn der Gesellschafterbestand sich zu mindestens 95% ändert (dabei sind ausschließlich Anteile, die eine Substanzbeteiligung vermitteln, erfasst, nicht jedoch Anteile von reinen Arbeitsgesellschaften) und die Änderung des Gesellschafterbestandes innerhalb von fünf Jahren stattfindet. |

| Pauschalwertmodell zur Ermittlung des Grundstueckwertes | Als Summe des hochgerechneten (anteiligen) dreifachen Bodenwertes gemäß § 53 Abs. 2 des Bewertungsgesetzes 1955 und des (anteiligen) Wertes des Gebäudes |

| Bemessungsgrundlage bei land- und forstwirtschaftlichen Grundstücken | Als Bemessungsgrundlage wird der einfache Einheitswert herangezogen. |

| Wann kommt der Stufentarif der Grunderwerbsteuer zur Anwendung? | Der Stufentarif kommt zur Anwendung bei unentgeltlichen Erwerben sowie bei Erwerben, die als unentgeltlich gelten teilentgeltlichen Erwerben hinsichtlich des unentgeltlichen Teiles |

| Gemäß § 7 Abs. 1 Z 1 GrEStG ist ein Erwerb unentgeltlich oder gilt als unentgeltlich | .) Wenn eine (allfällige) Gegenleistung nicht mehr als 30% des Grundstückswertes beträgt. .) Der Erwerb durch Erbanfall, durch Vermächtnis, durch Erfüllung eines Pflichtteilsanspruches erfolgt, vorausgesetzt, dass die Leistung an Erfüllung Statt vor Beendigung des Verlassenschaftsverfahrens vereinbart wird .) Ein Grundstück unter Lebenden durch eine der in („Familienverband“) angeführten Personen erworben wird. |

| Wer gehoert zum Personenkreis? | Ehegatten oder eingetragene Partner während aufrechter Ehe (Partnerschaft) oder im Zusammenhang mit der Auflösung der Ehe (Partnerschaft), Lebensgefährten, sofern die Lebensgefährten einen gemeinsamen Hauptwohnsitz haben oder hatten, Verwandte oder Verschwägerte in gerader Linie, Stief-, Wahl- oder Pflegekind oder deren Kinder, Ehegatten oder eingetragene Partner und Geschwister, Nichten oder Neffen. |

| Der Stufentarif kommt zur Anwendung bei teilentgeltlichen Erwerb! Erklaere! | Wenn eine Gegenleistung mehr als 30%, aber nicht mehr als 70% des Grundstückswertes beträgt. Im Ausmaß des unentgeltlichen Teiles kommt der Stufentarif, im Ausmaß des entgeltlichen Teiles der „Normaltarif“ in Höhe von 3,5% zur Anwendung. |

| Wann kommt der Stufentarif der Grunderwerbsteuer nicht zur Anwendung? | Wenn ein Erwerb entgeltlich ist bzw als entgeltlich gilt. Ein Erwerb gilt nach § 7 Abs. 1 Z 1 lit. a dritter Teilstrich als entgeltlich, wenn die Gegenleistung mehr als 70% des Grundstückswertes beträgt. Der Steuersatz beträgt 3,5% - Normaltarif |

| Liegt eine Gegenleistung vor und ist ihre Höhe nicht zu ermitteln? | Somit gilt der Erwerbsvorgang als teilentgeltlich, wobei die Gegenleistung in Höhe von 50% des Grundstückswertes angenommen wird. Dies bedeutet, dass auf eine Hälfte des Grundstückswertes der Stufentarif, auf die andere Hälfte der Normaltarif in Höhe von 3,5% anzuwenden ist. |

| Entrichtung der Grunderwerbsteuer | zwei bis fünf gleichen Jahresbeträgen |

| Was passiert mit dem Steuersatz bei einer Verteilung der Entrichtung? | Weiters erfolgt bei Verteilung der Steuer zwingend eine Erhöhung. Wird die Verteilung auf zwei Jahre beantragt, ist die Steuer um 4%, bei Verteilung auf drei Jahre um 6%, bei Verteilung auf vier Jahre um 8% und bei Verteilung auf fünf Jahre um 10% zu erhöhen. |

| Wie heisst die Bescheinigung des zustaendigen Finanzamtes ueber die Entrichtung oder Sicherstellung der Grunderwerbsteuer? | Unbedenklichkeitsbescheinigung, diese ist notwendig fuer die Eintragung ins Grundbuch |

| Wer erstellt die Selbstberechnungserklaerung? | Ein Notar oder Rechtsanwalt, wird bei Selbstberechnung erstellt. |

| Gibt es eine Rueckerstattung der Grunderwerbsteuer? | JA, - Wenn der Erwerb mit einem vorbehaltenen Rücktrittsrecht oder einem Wiederkaufsrecht rückgängig gemacht wird. (innerhalb von drei Jahren seit der Entstehung der Steuerschuld). Demnach wenn der ursprüngliche Verkäufer wieder die volle Verfügungsmacht über das Grundstück erlangt. - Rechtsanspruches (bei Vertragsbruch eines Vertragspartners) - Kaufpreis für das Grundstück vermindert sich - Der Kaufpreis für das Grundstück wird einvernehmlich innerhalb von drei Jahren seit der Entstehung der Steuerschuld nachträglich herabgesetzt. - Ein geschenktes Grundstück muss aufgrund eines Rechtsanspruches herausgegeben werden. |

| Bemessungsgrundlage der Grunderwerbsteuer bei entgeltichen oder unentgeltlichen Erwerben? | Die Bemessungsgrundlage für die GrESt bildet in der Regel der Wert der Gegenleistung (z.B. der Kaufpreis), mindestens jedoch der Grundstückswert. |

| Bis wann spaetestens kann der Antrag auf Rückerstattung bzw. Nichtfestsetzung der GrESt gestellt werden? | Spätestens bis zum Ablauf des fünften Jahres, das auf das Jahr folgt, in dem das zur Nichtfestsetzung bzw. Rückerstattung berechtigende Ereignis eingetreten ist. |

| Was unterliegt der Grunderwerbsteuer? | Der Grunderwerbsteuer unterliegt der Erwerb von inländischen Grundstücken. Entscheidend für das Entstehen der Steuerschuld ist das rechtsgültige Zustandekommen des Verpflichtungsgeschäftes (Kaufvertrag, Tauschvertrag usw.), auf das Erfüllungsgeschäft (Eintragung des Eigentumsrechtes in das Grundbuch) kommt es nicht an. |

| Was unterliegt der Grunderwerbsteuer? | 1) Kaufverträge (schriftlich und mündlich) oder andere Rechtsgeschäfte, die den Anspruch auf Übereignung eines Grundstücks begründen (z.B. Tauschverträge, Scheidungsvergleiche, Schenkung) 2) der Eigentumserwerb an einem Grundstück ohne vorangegangenes Verpflichtungsgeschäft (z.B. gesetzliche Erbfolge, Testament, Vermächtnis, Ersitzung, Zuschlag im Zwangsversteigerungsverfahren) 3) die Abtretung des Übereignungsanspruches, womit ein Übereignungsanspruch oder ein Recht aus einem Kaufanbot weiter übertragen wird; auch die Abtretung des Übereignungsanspruches in einer Vertragskette begründet die Grunderwerbsteuerpflicht 4) der Erwerb der Verwertungsbefugnis, darunter fallen Rechtsgeschäfte, die es jemandem ohne Erwerb eines Übereignungsanspruchs rechtlich oder wirtschaftlich ermöglichen, ein inländisches Grundstück auf eigene Rechnung zu verwerten (z.B. Treuhandverträge) 5) und die der Uebertragungen innerhalb der Gesellschaften, Gesellschafterwechsel, Anteilsvereinigung |

| Was ist ein Betriebsfreibetrag für Grundvermögen? | Freibetrag in Höhe von 900.000 Euro. Der Freibetrag steht nur zu, wenn der Erwerbsvorgang unentgeltlich erfolgt (bei teilentgeltlichen Vorgängen steht er nur hinsichtlich des unentgeltlichen Teils zu). Erfuellung bestimmter Voraussetzungen |

| Was sind Umsätze? | Der Umsatz ist jener in Geldwert bezeichnete Erlös bzw. Entgelt, welches beim Verkauf einer Ware oder Dienstleistung erzielt wird. Der Erlös bzw. das Entgelt kann ein Geldeingang in bar oder über die Bank sein sowie eine Forderung (bei doppelter Buchhaltung)sein, kann aber auch durch ein Gegengeschäft entstehen. |

| Was bedeutet „nicht steuerbare Umsätze“? | Ein Umsatz ist dann nicht steuerbar, wenn er gar nicht unter das Umsatzsteuergesetz fällt. Grundsätzlich muss ein Umsatz, um als „steuerbarer Umsatz“ zu gelten, einem der im Umsatzsteuergesetz angeführten Vorgänge entsprechen. Ist dies nicht der Fall, dann handelt es sich um einen „nicht steuerbaren Umsatz“. Solche Umsätze sind z.B., wenn ein Bürowarenhändler seine private Münzsammlung verkauft oder eine Privatperson ihren Laptop veräußert. |

| Was sind „steuerbare Umsätze“? | Steuerbare Umsätze nach dem Umsatzsteuergesetz (UStG 1994 §1 Abs 1) sind: Die Lieferungen und Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Der Eigenverbrauch im Inland. Ein Eigenverbrauch ist z.B. dann gegeben, wenn ein Bauunternehmer Renovierungsarbeiten an der Fassade seines eigenen Hauses durchführt. Die Einfuhr von Gegenständen aus einem Drittlandsgebiet in das Inland. Wenn ein Unternehmer Waren aus einem Drittland, also aus einem Land bei welchem es sich nicht um ein EU-Mitgliedsland handelt, erhält, so muss dieser Unternehmer dafür die Einfuhrumsatzsteuer an das Finanzamt abführen. Innergemeinschaftlicher Erwerb. Ein innergemeinschaftlicher Erwerb entsteht, wenn Sie als Unternehmer Lieferungen oder Leistungen aus dem EU-Ausland erhalten. In diesem Fall ist der Unternehmer verpflichtet eine Erwerbsteuer an das Finanzamt abzuführen. |

| Was sind „steuerpflichtige Umsätze“? | Ein steuerbarer Umsatz ist steuerpflichtig, wenn auf ihn kein im Umsatzsteuergesetz genannter Befreiungsgrund zutrifft. |

| Was sind „steuerfreie Umsätze“? | Steuerbefreit bedeutet, dass die Umsätze zwar grundsätzlich der Steuerpflicht unterliegen, jedoch aufgrund besonderer Gesetzesbestimmungen keine Umsatzsteuer zu entrichten ist. Das Umsatzsteuergesetz (UStG) unterscheidet zwischen echten und unechten Befreiungen. |

| Echte Umsatzsteuerbefreiung | Eine echte Umsatzsteuerbefreiung liegt vor, wenn der Umsatz steuerbefreit ist, aber die Vorsteuer durch den Unternehmer geltend gemacht werden kann. |

| Unechte Steuerbefreiung | Eine unechte Steuerbefreiung liegt vor, wenn zwar der Umsatz steuerbefreit ist, die entsprechende Vorsteuer durch den Unternehmer aber nicht geltend gemacht werden kann. - Umsätze von Kreditinstituten - Umsätze von Ärzten - Umsätze aus Grundstücken - Umsätze von Kleinunternehmern – Umsätze bis EUR 30.000,00 (können aber zur Umsatzsteuerveranlagung optieren). Ein Kleinunternehmer, der eine Rechnung nun somit ohne Umsatzsteuer ausstellt, wird in der Rechnung folgenden Hinweis anführen: Der angeführte Rechnungsbetrag ist laut § 6 (1) Z 27 UStG umsatzsteuerfrei. Ich behalte mir jedoch vor, die Umsatzsteuer im Nachhinein zu verrechnen, sollte ich die Kleinunternehmer-Grenze überschreiten. |

| Doppelbesteuerungsabkommen | Zuteilung von Besteuerungsrechten zwischen zwei Staaten |

| Die 7. steuerbaren Einkunftsarten | 1. Einkünfte aus Land- und Forstwirtschaft 2. Einkünfte aus selbstständiger Arbeit 3. Einkünfte aus Gewerbebetrieb 4. Einkünfte aus nichtselbstständiger Arbeit 5. Einkünfte aus Kapitalvermögen 6. Einkünfte aus Vermietung & Verpachtung 7. sonstige Einkünfte |

| Welche Einkuenfte sind nicht steuerbar? | Spiel- und Lotteriegewinne, Verkauf beweglicher Sachen außerhalb er Spekulationsfrist, Finderlohn, Erbschaften & Schenkungen,... Liebhaberei |

| Welche der steuerbaren Einkunftsarten sind Haupteinkunftsarten? | Einkunftsarten 1- 4 sind Haupteinkunftsarten (wenn eine Einkunftsquelle unter keine Haupteinkunftsart fällt, kann sie nur Nebeneinkunftsart oder generell nicht steuerbar sein) |

| Welche der steuerbaren Einkunftsarten sind Nebeneinkunftsarten? | Einkunftsarten 5 -7 sind Nebeneinkunftsarten |

| Welche von den 7 Einkunftsarten sind betrieblich und welche ausserbetrieblich? | Einkunftsarten 1 – 3 sind betrieblich Einkunftsarten 4 – 7 sind außerbetrieblich |

| Wie ist die Gewinnermittlung bei den betrieblichen Einkommensarten? | Betriebsvermögensvergleich Einnahmen/Ausgaben-Rechnung Pauschalierung |

| Wie ist die Gewinnermittlung bei den ausserbetrieblichen Einkommensarten? | Überschuss der Einnahmen über die Werbungskosten |

| Steuerliche Berücksichtigung von Veräußerungsgewinnen oder -verlusten bei betrieblichen Einkunftsarten? | Veräußerungsgewinne/-verluste werden voll erfasst |

| Steuerliche Berücksichtigung von Veräußerungsgewinnen oder -verlusten bei ausserbetrieblichen Einkunftsarten? | Erfassung nur im Sonderfall Spekulationsgeschäfte mit beweglichen Sachen; Kapitalerträge und „realisierte Wertsteigerungen“; Immobilienverkäufe; Abschreibung für Abnutzung bei zur Einnahmeerzielung genutzten Wirtschaftsgütern |

| Einkünfte aus L + F | . taxative Aufzählung Einkünfte aus der Erzeugung von pflanzlichen und tierischen Produkten mit Hilfe der Naturkräfte (Landwirtschaft und Forstwirtschaft sowie damit im Zusammenhang stehende Jagd Weinbau, Gartenbau, Obst- und Gemüsebau Tierzucht und Tierhaltung Fischzucht, Fischerei und Bienenzucht) . Gewinne aus der Veräußerung einer L+F |

| Einkünfte aus selbstständiger Arbeit | Taxative Aufzählung Einkünfte aus freiberuflicher Tätigkeit Künstler, Arzt, Notar, Ziviltechniker, Journalist, Übersetzer - Gewinnanteile von Gesellschaftern von Mitunternehmerschaften, die selbstständige Einkünfte erzielen (alle Gesellschafter müssen Einkünfte aus selbstständiger Tätigkeit erzielen) - Gewinne aus der Veräußerung selbst. Betriebe |

| Einkünfte aus Gewerbebetrieb | typologisch Einkünfte aus einer selbstständigen, nachhaltigen Betätigung, die mit Gewinnabsicht ausgeübt wird und Teil des allgemeinen wirtschaftlichen (= öffentlichen) Verkehrs ist sofern weder land- und forstwirtschaftliche Tätigkeit noch selbstständige Arbeit. Gewinnanteile von Gesellschaftern von Mitunternehmerschaften, die gewerbliche Einkünfte haben Gewinne aus der Veräußerung von Gewerbebetrieben |

| Einkünfte aus nichtselbst. Arbeit | taxativ aufgezählt wird als Lohnsteuer vom AG einbehalten und direkt ans FA abgeführt Gehälter (auch Sachbezüge), Pensionen Entgelt von Gesellschafter-Geschäftsführern mit Beteiligung von unter 25 % Bezüge aus der Kranken- und Unfallversicherung |

| Sachbezug | Einkunft besteht nicht in Geld, sondern in einem geldwerten Vorteil Wohnung, Verpflegung, Kfz zur Privatnutzung |

| Einkünfte aus Kapitalvermögen | es gilt das Subsidiaritätsprinzip grundsätzlich endbesteuert (mit 25 % / 27,5 %) → KESt wird von der Bank / Kapitalgesellschaft einbehalten und direkt an das FA abgeführt |

| Körperschaftsteuer | Während die Einkommensteuer alle natürlichen Personen betrifft, stellt die Körperschaftsteuer die Einkommensteuer der juristischen Personen dar. |

| Steuersatz der Körperschaftsteuer | Die Körperschaftsteuer beträgt 25 Prozent vom steuerpflichtigen Einkommen, unabhängig von dessen Höhe (§ 22 Abs 1 KStG). Im Gegensatz zum progressiven Einkommensteuertarif handelt es sich daher bei der Körperschaftsteuer um einen linearen Steuertarif. Wird der Gewinn an eine CPerson als Gesellschafter ausgeschüttet, fallen weitere 27,5 Prozent (ab dem 1. Jänner 2016; davor 25 Prozent) als Kapitalertragsteuer an. |

| Mindestkörperschaftsteuer | fällt bei einer GmbH. an, egal ob Gewinn oder Verlust. Die Mindestkörperschaftsteuer knüpft an die für die Gründung einer GmbH erforderliche gesetzliche Mindesthöhe des Stammkapitals an. Das Mindeststammkapital von GmbHs ist 35.000 Euro. Die kalendervierteljährlich zu entrichtende Mindeststeuer beträgt pro Kalenderjahr 5 Prozent des gesetzlichen Mindeststammkapitals von 35.000 Euro, insgesamt somit 1.750 Euro. |

| Was ist das steuerliche Gründungsprivileg? | Das ist eine reduzierte Mindeststeuer für die ersten fünf Kalenderjahre nach der Gründung von 500 Euro und für die folgenden fünf Kalenderjahre von 1.000 Euro pro Kalenderjahr zu entrichten |

| Geschäftsführerbezüge | Stellen eine Betriebsausgabe dar. Sie vermindern den körperschaftsteuerpflichtigen Gewinn. Dafür lohn- oder einkommensteuerpflichtig. |

| Veraeusserung von Grundstuecken. Welcher Steuer unterliegen | Saemtliche Gewinne aus der Veraeusserung von Grundstuecken unterliegen der Einkommensteuerpflciht. |

| "zenjaehrige Spekulationsfrist" - Phantom? | Gilt nur noch fuer "Alt Grundstuecke" alles vor 31.3.2002, wo nur eine Einkommensteuer von 4,2% des Veraeusserungserloeses anfaellt. |

| Immobilienertragsteuer | Davon sind nur entgeltliche Erwerbs- und Veraeusserungsvorgaenge betroffen. Da es bei einer unentgeltichen Uebertragung keinen Verkaufserloes gibt, gibt es auch keine Immobilienertragsteuer. (Erbschaften, Schenkungen) Ausserdem kommt bei Verausserungen von Hauptwohnsitzen oder selbst hergestellten Gebaeuden ebenfalls keine Immobilienertragsteuer. |

| Hoehe des Steuersatzes der Immobilienertragsteuer | 30% vom Veraeusserungsgewinn. alter Kaufpreis - Verkaufspreis = Differenz * 30% ImmoESt Die Einkünfte aus der Immobilienveräußerung sind „endbesteuert“, d.h. mit der Entrichtung der ImmoESt gilt die Einkommensteuer als abgegolten. |

| unechte Steuerbefreiung | Dies bedeutet, dass von den Einnahmen keine Umsatzsteuer an das Finanzamt bezahlt werden muss (keine Umsatzsteuer in den Ausgangsrechnungen), andererseits darf von den Ausgaben keine Vorsteuer abgezogen werden (kein Vorsteuerabzug aus den Eingangsrechnungen). |

| Regelbesteuerung (Kleinunternehmer) | Um die Vorsteuer aus solchen Vorbereitungsausgaben geltend zu machen, müsste ein Regelbesteuerungsantrag gestellt und sodann eine Umsatzsteuervoranmeldung abgegeben sowie die Rückzahlung eines Vorsteuerguthabens beantragt werden. |

| Zur Umsatzsteuerpflicht optieren (Antrag auf Regelbesteuerung) | Sind die Kunden vorwiegend vorsteuerabzugsberechtigte Unternehmer, ist es vorteilhafter zu optieren, obwohl man dann 5 Jahre lang daran gebunden ist. Zusätzlich kann noch, wie bereits angeführt, der Vorsteuerabzug geltend gemacht werden. (schriftlicher Antrag . Optionserklärung) |

| Um wieviel darf die Grenze von 30.000 € ueberschritten werden? | Einmal in fünf Jahren darf die Grenze um max. 15% überschritten werden. |

| Welche Umsätze sind fuer den Kleinunternehmer steuerfrei? | Lieferungen im Inland, Hilfsgeschäften und Geschäftsveräußerungen. |

| Welche Umsaetze sind fuer den Kleinunternehmer nicht steuerfrei? | Nicht befreit sind ig Erwerbe, Einfuhren und Dienstleistungen von ausländischen Unternehmen, deren Leistungsort in Österreich liegt und die Steuerschuld auf den Kleinunternehmer übergeht (Reverse Charge). |

| Widerrufsfrist bei Optierungen | Erfolgt kein Widerruf, bleibt die Umsatzsteuerpflicht aufrecht. Somit besteht nach Ablauf der Bindungsfrist nur 1 Monat Zeit, um die Wiederrufserklärung abzugeben! |

| Vorsteuerkorrektur | Für Umlaufvermögen dürfen Sie die gesamte Vorsteuer nachträglich geltend machen. Für Anlagegüter ist eine (anteilige) nachträgliche Geltendmachung möglich, wenn die Anschaffung (Herstellung) innerhalb des Berichtigungszeitraumes liegt. Der Berichtigungszeitraum beträgt bei beweglichen Anlagegütern fünf Jahre, bei unbeweglichen zwanzig Jahre. |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.