9085069

Description

Flashcards by Sabrina Heckler, updated more than 1 year ago

|

|

Created by Sabrina Heckler

almost 7 years ago

|

|

| Question | Answer |

| Beschränkte Steuerpflicht nach § 2 Nr.1 KStG (Körperschaftssteuer) Tatbestandsmerkmale, Rechtsfolge | - Tatbestandsmäßigkeit: •Körperschaften (jeder Art) die weder Geschäftsleitung noch Sitz im Inland haben - Rechtsfolge: •Versteuerungsverpflichtung nur für die „inländischenEinkünften“. |

| (Beschränkte) Steuerpflicht Definition der Inländischen Einkünfte - Rechtsgrundlage | • § 49 EStG (i.V.m. § 8 Abs.1 KStG) - Abschließend aufgezählter Katalog von Einkünften; - Nicht identisch mit „sämtlichen Einkünften aus dem Inland“. |

| Beschränkte Steuerpflicht nach § 2 Nr.2 KStG | •sonstige Körperschaften etc., •die nicht unbeschränkt steuerpflichtig sind, •mit ihren inländischen Einkünften •von denen ein „Steuerabzug“ vorzunehmen ist (insb. Kap ESt, §43 EStG). Damit inländische Körperschaften des öffentlichen Rechts, außerhalb ihrer Betriebegewerblicher Art (BgA). |

| Beginn der Körperschaftsteuerpflicht | - Die Körperschaftsteuerpflicht beginnt ab der notariellen Beurkundung der Satzung. - Unerheblich, dass GmbH erst mit Eintrag in das Handelsregister entsteht. |

| Ende der Körperschaftsteuerpflicht | - Grundsätzlich mit der Auflösung und Abwicklung der Körperschaft; - Besteuerung im Abwicklungszeitraum gem. §11 KStG. - Beendigung der Körperschaftsteuerpflicht erst mit dem rechtsgültigen Abschluss der Liquidation, d.h. • wenn die geschäftliche Betätigung tatsächlich eingestellt, •das gesamte Vermögen an die Gesellschafter verteilt und • das handelsrechtliche Sperrjahr abgelaufen ist. |

| Qualifikation der Einkünfte | - Die Körperschaften, i.S.d § 1 Abs. 1 Nr.1-3 KStG, erzielenwegen §8 Abs.2 KStG ausschließlich Einkünfte aus Gewerbebetrieb. •Kapitalgesellschaften als Körperschaften i.S.d. § 1 Abs.1 Nr.1KStG haben nur Einkünfte aus Gewerbebetrieb. •Vermögen der Kapitalgesellschaften (GmbH,AGetc.) ist stets Betriebsvermögen im steuerlichen Sinne mit der Folge der Steuerverhaftung. - Sonstige juristische Personen desprivaten Rechts können andere Einkunftsarten haben, z.B. eingetragener Verein (e.V.), § 1 Abs. 1 Nr.4 KStG. |

| Ermittlung des Einkommens Ziel (Körperschaftssteuer) | Vom handelsrechtlichen Gewinnausweis zum zuversteuernden Einkommen (z.v.E.) im Sinne des 7 Abs. 1 KStG. |

| Ermittlung des Einkommens Rechtsgrundlage (Körperschaftssteuer) | Was als Einkommen gilt und wie das Einkommen zu ermitteln ist, bestimmt sich nach den Vorschriften des EStG und des KStG, § 2 Abs. 1 Nr.1-7 EStG, § 8 KStG. |

| Handelsrechtlicher Gewinnausweis als Grundlage der Einkommensteuerermittlung | Den Steuererklärungen ist eine Abschrift der Bilanz beizufügen. Dies kann auch die Handelsbilanz sein, vgl. § 60 Abs.1 S.1 EStDV. - Problem: • Handelsbilanz kann aufgestellt sein unter teilweiser Gewinnverwendung, sodass kein Ausweis des Jahresüberschusses erfolgt. =>Klausur:Ermittlung des Jahresüberschusses aus dem Bilanzgewinn. •Abweichung der Handelsbilanz vonsteuerlichen Ansatz-und/oder Bewertungsvorschriften. Deshalb ist gem. § 60 Abs.2 EStDV eine Überleitungsrechnung oder eine Steuerbilanz beizufügen. -Klausur: Korrektur des Jahresüberschusses/-fehlbetrages aufgrund von Abweichungen zwischen Handels-und Steuerbilanz. |

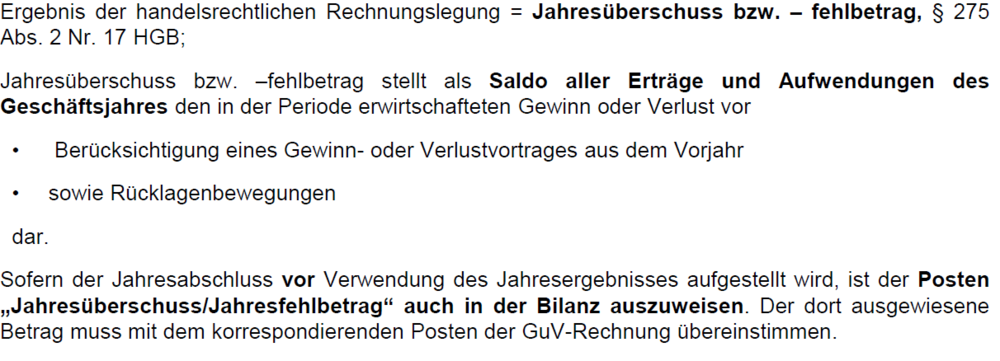

| Ermittlung des Einkommens Handelsrechtlicher Gewinnausweis |

Image:

1 (image/png)

|

| Die Eigenkapitaldarstellung gem. §266 Abs. 3 A. HGB ) vereinfacht: |

Image:

2 (image/png)

|

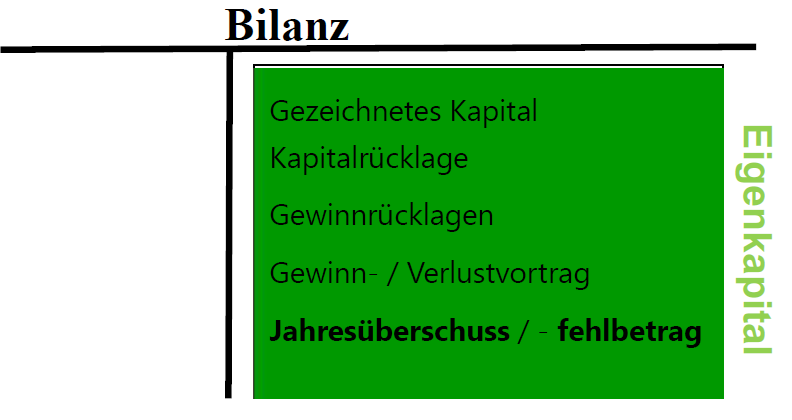

| Ermittlung des Einkommens Handelsrechtlicher Gewinnausweis | - Erfolgt Aufstellung des Jahresabschlusses nach Verwendung des Jahresergebnisses erfolgt Ausweis als Bilanzgewinn, § 268 Abs.1HGB. - Als Ergebnisverwendung sind dabei alle Vorgänge anzusehen, die die Entwicklung vom Jahresüberschuss/-fehlbetrag zum Bilanzgewinn/-verlust berühren |

| Ermittlung des Einkommens § 270 HGB | (2) Wird die Bilanz unter Berücksichtigung der vollständigen oder teilweisen Verwendung des Jahresergebnisses aufgestellt, so sind Entnahmen aus Gewinnrücklagen sowie Einstellungen in Gewinnrücklagen, die nach Gesetz, Gesellschaftsvertrag oder Satzung vorzunehmen sind oder auf Grund solcher Vorschriften beschlossen worden sind, bereits bei der Aufstellung der Bilanz zuberücksichtigen. |

| Ermittlung des Einkommens Handelsrechtlicher Gewinnausweis mögliche Steuerbilanzabweichungen | •Abschreibung Geschäfts-und Firmenwert, § 7 Abs.1 Satz 3 EStG; •Strenges Niederstwertprinzip, § 253 Abs. 4 HGB versus § 6 Abs.1Nr.2 Satz 2 EStG •Drohverlustrückstellungen § 249 Abs.1 HGB versus § 5Abs. 4a Satz 1 EStG |

| Ermittlung des Einkommens Abziehbare Aufwendungen § 9 Abs. 1 Nr.1 KStG Gewinnanteile und Geschäftsführervergütung des persönlich haftenden Gesellschafters (phG) der KGaA | • KGaA unterliegt der Körperschaftsteuer, § 1 Abs. 1 Nr.1 KStG. Somit kein Unterschied zu den sonstigen Körperschaften. •DerphG versteuert Einkünfte aus Gewerbebetrieb gem. § 15 Abs.1 Nr.3 EStG. •Zu beachten ist, dass der phG in jeder Beziehung wie ein Mitunternehmer behandelt wird; damit sind seine Gewinnanteile nicht erst mit Zufluss bei ihm zu versteuern. •Im Ergebnis: Abzug vorgenannter Gewinnanteile wie Aufwendungen, damit keine Versteuerung beider Gesellschaft (KGaA) •Nicht abziehbar sind Dividenden des phG auf von ihm gehaltenes Grundkapital (§8Abs.3KStG). •Insoweitliegen beim phG als Anteilseigner der Kapitalgesells. Einnahmen i.S.d. § 20 Abs.1 Nr.1EStG vor. |

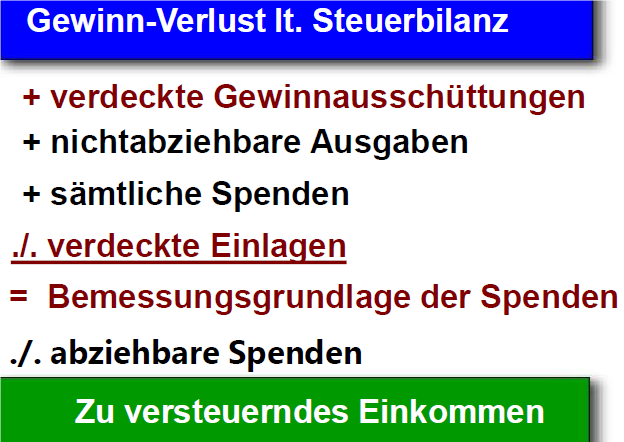

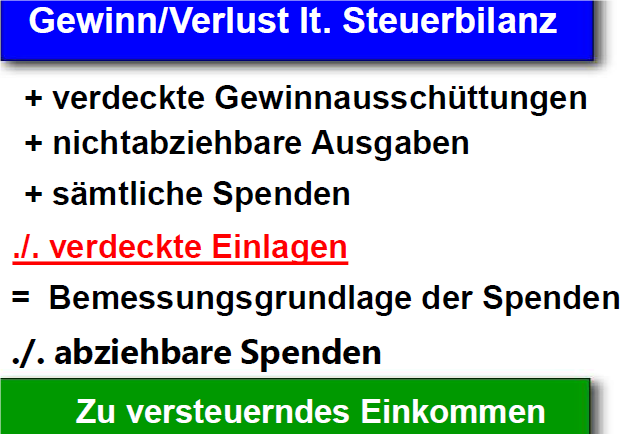

| Ermittlung des Einkommens Abziehbare Aufwendungen § 9 Abs.1 Nr.2 KStG Spenden | •für kirchliche, religiöse Zwecke etc. •bis 20% des Einkommens bzw. 4v.T. de rSumme aus Umsatz, Löhne und Gehälter •Nicht mehr möglich ist der Spendenabzug von Beiträgen etc. an politische Parteien |

| Ermittlung des Einkommens Abziehbare Aufwendungen § 9 Abs. 1 Nr.2 KStG Bemessungsgrundlage | für die Ermittlung des Höchstbetrags der abziehbaren Spenden i.S.d es § 9 Abs.1Nr.2 KStG ist dasEinkommen, •vor Abzug der in § 9 Abs.1 Nr.2 KStG genannten Ausgaben •und vor einem Verlustabzug nach §10d EStG, § 9 Abs. 2 S.1 KStG |

| Ermittlung des Einkommens Nichtabziehbare Aufwendungen | •Arten von nichtabziehbare Aufwendungen - EStG -§4 Abs. 5 EStG; - KStG -10 Nr. 1 –4 KStG. •Nichtabziehbare Aufwendungen müssen -bei zur Buchführung verpflichteten Körperschaften - außerhalb der Bilanz dem steuerpflichtigen Einkommen hinzugerechnet werden. |

| Ermittlung des Einkommens Nicht abziehbare Aufwendungen §4 Abs. 5 EStG | 1.Geschenke an Nichtarbeitnehmer wenn > 35€ pro Jahr und Empfänger; 2. Angemessene Bewirtungskosten aus geschäftlichem Anlass zu 30% bzw. wenn unangemessen, oder kein ordnungsmäßiger Nachweis (Registrierkassenausdruck) erbracht wird, dann voll umfänglich. 3. (…) Vorsteuer ist (inzwischen) auch aus den nicht abziehbaren angemessenen Bewirtungs-kosten (= 30 v. H.) abziehbar, §15 Abs. 1a S. 2 UStG! |

| Ermittlung des Einkommens Nichtabziehbare Aufwendungen §10 KStG | 1.Aufwendungen zur Erfüllung von Satzungszwecken. 2.SteuernvomEinkommen, sonstige Personensteuern sowie die Umsatzsteuerfür Umsätze, die Entnahmen oder verdeckte Gewinnausschüttungen sind, und die Vorsteuerbeträge auf Aufwendungen, für die das Abzugsverbotdes §4 Abs. 5 Satz 1 Nr. 1 bis 4 und 7 oder Abs. 7 des Einkommensteuergesetzes gilt; das gilt auch für die auf diese Steuern entfallenden Nebenleistungen, 3.Geldstrafen und Ordnungsgelder etc. 4.Die Hälfte der Aufsichtsratsvergütungen und Vergütungen an andere Kontrollorgane. |

| Ermittlung des Einkommens Nichtabziehbare Aufwendungen Hinweis | -Nichtabziehbare Aufwendungen mindern selbstverständlich das handelsbilanzielle Ergebnis, da sie betrieblich veranlasst sind. -Zum Zwecke der Ermittlung des steuerpflichtigen Einkommens müssen die nichtabziehbaren Aufwendungen wieder hinzugerechnet werden. |

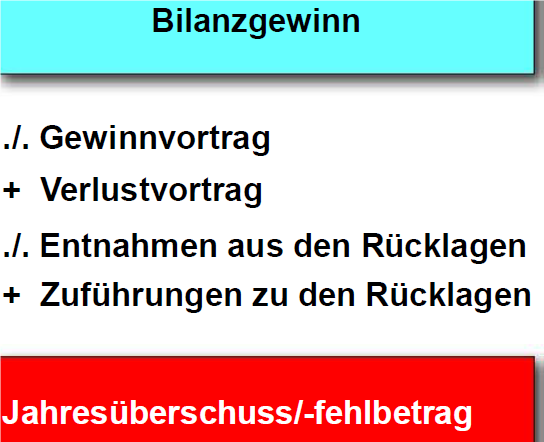

| Ermittlung des Einkommens Step 1 |

Überleitung Bilanzgewinn zum Jahresüberschuss

Image:

3 (image/png)

|

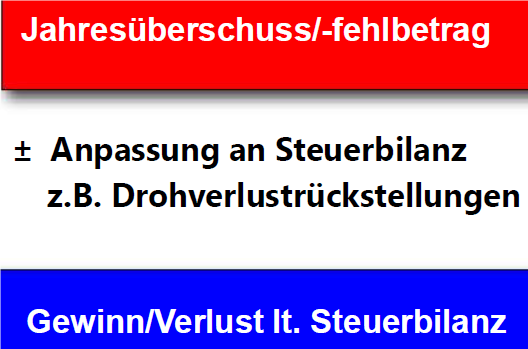

| Ermittlung des Einkommens Step 2 |

Überleitung Handelsbilanz zur Steuerbilanz

Image:

4 (image/png)

|

| Ermittlung des Einkommens Step 3 |

Überleitung Steuerbilanzgewinn

Image:

5 (image/png)

|

| Gewinndefinition des § 4 Abs.1 EStG | Der Unterschied zwischen dem Betriebsvermögen am Schluss eines Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres, - vermehrt um den Wert der Entnahmen und - vermindert um den Wert der Einlagen |

| Schema zur Ermittlung des zu versteuernden Einkommens (Auszug) |

Image:

1 (image/png)

|

| (verdeckte) Einlagen Charakteristikum | - Einkommensteuerlich stellen (verdeckte) Einlagen eine Vermögensverschiebung vom privaten in den betrieblichen Bereich dar. - In der Körperschaftsteuer bedeutet Einlage eine Vermögensverlagerung zwischen zwei verschiedenen Steuersubjekten; Körperschaft und Anteilseigner, vgl. R. 8.9 KStR. |

| (verdeckte) Einlagen Rechtliche Beurteilung | Vorliegen (verdeckter) Einlagen ist getrennt zu betrachten und zwar auf a) Ebene der Gesellschaft und b) Ebene des Gesellschafters. => Steuerliche Folgen sind separat darzustellen und zu beurteilen |

| (verdeckte) Einlagen Erscheinungsarten | offene und verdeckte Einlagen |

| Offene Einlagen | • Einlagen auf das Nennkapital bzw. in die freie Rücklage (z. B. Agio), d. h. Leistungen gegen Gewährung von Gesellschaftsrechten; •Bilanzausweis unter dem Posten Stammkapital bzw. „Kapitalrücklagen“. |

| Verdeckte Einlagen | •Leistungen, die der Stärkung der Eigenkapitalbasis dienen, ohne dass Gesellschafsrechte gewährt werden. •Bilanzausweis unter dem Posten „Kapitalrücklagen“, wenn Gesellschafter und Gesellschaft eine bleibende Eigenkapitalstärkung beabsichtigen. Im Übrigen werden verdeckt geleistete Einlagen in der Gewinn-und Verlustrechnung als Ertrag oder als ersparter Aufwand wirksam. |

| (verdeckte) Einlagen Handels- vs. Steuerrecht | (Verdeckte) Einlagen führen zwar handelsrechtlich zu einer Vermögensmehrung, dürfen aber den steuerlichen Gewinn nicht erhöhen, § 8 Abs. 3 S.3 KStG |

| (verdeckte) Einlagen Definition | Einlagen sind alle durch das Gesellschaftsverhältnisveranlassten Kapitalzuführungen eines Gesellschafters in die Kapitalgesellschaft. •Einlage fähig sind nur Vermögens vorteile, also Wirtschaftsgüter, die bei der empfangenden Kapitalgesellschaft bilanzierungsfähig sind. •Nichtbilanzierbare Werte sind nicht einlagefähig, z.B. Nutzungen und Leistungen |

| Auswirkungen verdeckter Einlagen auf Ebene der Gesellschaft - Steuerliche Bewertung der verdeckten Einlage | •Einlagen sind grundsätzlich mit dem Teilwert zu bewerten, §6 Abs.1 Nr.5 EStG |

| Auswirkungen verdeckter Einlagen auf Ebene der Gesellschaft - Teilwert | der Betrag, den: • ein (fiktiver) Erwerber des ganzen Betriebs • im Rahmen des Gesamtkaufpreises • für dieses Wirtschaftsgut ansetzen würde • unter der Bedingung, dass er den Betrieb fortsetzen würde =>„goingconcern“ -Klausel, § 6 Abs.1 Nr.1 Satz 3 EStG. |

| Auswirkungen verdeckter Einlagen auf Ebene der Gesellschaft Problem: Sanierungsbeiträge durch Forderungsverzicht | Der Gesellschafter tätigt bei einem Forderungsverzicht gegenüber der Gesellschaft: - eine Einlage in Höhe des Teilwerts der Forderung, - nicht - in Höhe des Nennbetrags oder - in Höhe des Bilanzwerts der Verbindlichkeit der Kapitalgesellschaft |

| Verdeckte Einlagen - Veräußerung von Anteilen an Kapitalgesellschaften Besteuerungsfolgen Abhängigkeit | •Besteuerungsfolgen abhängig davon, ob Anteile im - Privatvermögen oder - Betriebsvermögen |

| Verdeckte Einlagen - Veräußerung von Anteilen an Kapitalgesellschaften Anteile im Privatvermögen Was ist entscheidend? | •Entscheidend ist die Beteiligungsquote - Beteiligungsquote < 1 v.H. - Beteiligungsquote ≥ 1 v.H. |

| Verdeckte Einlagen - Veräußerung von Anteilen an Kapitalgesellschaften Anteile im Privatvermögen - Beteiligungsquote < 1 v.H. | - Einkünfte aus Kapitalvermögen, §20 Abs. 2 Nr. 1 EStG; - Abgeltungssteuer, §32d Abs. 1 Satz 1 EStG, d.h. gesonderter Steuertarif von 25 v.H.; - Kein Werbungskostenabzug, §20 Abs. 9 EStG; - Keine Progressionswirkung; - Kein vertikaler Verlustausgleich mit anderen Einkünften. |

| Verdeckte Einlagen - Veräußerung von Anteilen an Kapitalgesellschaften Anteile im Privatvermögen - Beteiligungsquote ≥ 1 v.H. | - Einkünfte aus Gewerbebetrieb, §17 EStG sofern Veräußerer innerhalb der letzten 5 Jahre unmittelbar oder mittelbar beteiligt war. - Anwendung des Teileinkünfteverfahrens, d.h. Steuerfreistellung von 40 v. H. des Veräußerungspreises, §3 Nr. 40 lit. c) EStG Veräußerungsaufwand (Anschafftungskosten) nur zu 40 v.H. abziehbar, §3c Abs. 2 EStG |

| Verdeckte Einlagen - Veräußerung von Anteilen an Kapitalgesellschaften Anteile im Betriebsvermögen Was ist entscheidend? | - Unterscheidung, ob Anteile an einer Kapitalgesellschaft im BV einer natürlichen Person bzw. Personengesellschaft oder Kaptalgesellschaft |

| Verdeckte Einlagen - Veräußerung von Anteilen an Kapitalgesellschaften Anteile im Betriebsvermögen einer natürlichen Person bzw. Personengesellschaft | - Besteuerung nach dem Teileinkünfteverfahren - Sonderfall 100%-Beteiligung (sog. Teilbetriebsfiktion): Ebenfalls Besteuerung nach dem Teileinkünfteverfahren Zusätzlich Anwendung von §16 Abs. 1 Nr. 1 Satz 2 EStG mit der Konsequenz der Freibetragsgewährung gem. §16 Abs. 4 EStG |

| Verdeckte Einlagen - Veräußerung von Anteilen an Kapitalgesellschaften Anteile im Betriebsvermögen einer Kapitalgesellschaft | - Steuerfreistellung gem. §8b Abs. 2 KStG - 5 v.H. des Veräußerungsgewinns gelten als nicht abzugsfähige Betriebsausgaben - Voller Betriebsausgabenabzug trotz Steuerfreistellung, §8b Abs. 3 Satz 2 KStG |

| Auswirkungen verdeckter Einlagen beim Anteilseigner | - Die verdeckte Einlage an die Gesellschaftdarf damit beim Anteilseignernichtzu einer sofortigenMinderungdes Gewinns oder der Einkünfte bzw. des Einkommens führen. Insoweit liegen keineBetriebsausgabenoder Werbungskosten vor (BFH, BStBl. 1980 II 494). - Auswirkungen ergeben sich nur bei der späterenVeräußerungaufgrund nachträglicher Anschaffungskosten auf die Beteiligung |

| Auswirkungen verdeckter Einlagen beim Anteilseigner Verzicht auf Forderungen | Der Verzicht des Anteilseigners auf Forderungen kann– je nach Art der dem Verzicht zugrunde liegen den Forderung – zum Zufluss von Einnahmen im Rahmen einer Einkunftsart führen |

| Auswirkungen verdeckter Einlagen beim Anteilseigner unentgeltlicherNutzungsüberlassung | •Aus einer unentgeltlichen bzw. verbilligten Nutzungsüberlassungsowie Dienstleistung an die Kapitalgesellschaft erzielen die Gesellschafter keineEinkünfte. •Gesellschafter können die ihnen entstandenen Aufwendungen als Werbungskostenbzw. Betriebsausgabenauf die Beteiligung abziehen. •Nachträgliche Anschaffungskosten auf ihre Beteiligung liegen hier nichtvor, da Nutzungen kein einlagefähiger Vermögensgegenstand vorliegt |

| Offene Gewinnausschüttungen | - dürfen das Einkommen nicht mindern, § 8 Abs. 3 S. 1 KStG. - beruhen auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss. |

| Verdeckte Gewinnausschüttung (vgl. R 8.5 KStR) | dürfen das Einkommen nicht mindern ( § 8 Abs. 3 S. 2 KStG) und bedingen, - eine Vermögensminderung oder eine verhinderte Vermögensmehrung, - die durch das Gesellschaftsverhältnis veranlasst ist, - sich auf die Höhe des Einkommens auswirkt und - die in keinem Zusammenhang zu einer offenen Ausschüttung steht |

| Verdeckte Gewinnausschüttungen Typische Beispiele | Zahlung eines unangemessen hohen Gesellschafter-Geschäftsführergehalts; Gewährung eines zinslosen bzw. zinsverbilligten Darlehens durch die Gesellschaft; Annahme eines Gesellschafterdarlehens durch die Gesellschaft zu überhöhten Zinsen; Überpreislieferungen von Waren durch den Gesellschafter an die Gesellschaft; Unterpreislieferungen durch die Gesellschaft an den Gesellschafter; Vermietungen an die Gesellschaft durch einen Gesellschafter mir unangemessen hohen Mieten; Vermietungen durch die Gesellschaft an den Gesellschafter zu unangemessen niedrigen Mieten; |

| Grundzüge der Besteuerung von Kapitalgesellschaften und deren Gesellschafter Besteuerung der Kapitalgesellschaften | - Gesellschaft ist Gewinnermittlungs- und Steuersubjekt; - Gewinnermittlung gem. § 5 EStG durch Betriebsvermögensvergleich; - Körperschaftsteuer bemisst sich nach dem zu versteuernden Einkommen (zvE), § 7 Abs. 1 KStG; - Erzielt nur Einkünfte aus Gewerbebetrieb, § 8 Abs. 2 KStG; Steuersatz 15 % des zvE, § 23 Abs. 1 KStG. Gewinn/Verlust lt. Steuerbilanz + verdeckte Gewinnausschüttungen ... = zu versteuerndes Einkommen |

| Grundzüge der Besteuerung von Kapitalgesellschaften und deren Gesellschafter Besteuerung der (verdeckten) Gewinnausschüttung auf Gesellschafterebene | Privatvermögen natürliche Person: Abgeltungssteuer 25 % + SolZ 100 % der Dividende keine WK-Abzug Optionsmöglichkeit zur Regelversteuerung Betriebsvermögen PersG/EU max. 42 % bzw. 45 % + SolZ 60 % der Dividende BA-Abzug zu 60 % Betriebsvermögen KapG Freistellung nach § 8b KStG 15 % KSt + SolZ 5 % der Bezüge fiktiv als n. abzf. BA BA zu 100 % abzugsfähig |

| Erlass, Aufhebung oder Änderung von Steuerbescheiden bei verdeckter Gewinnausschüttung oder verdeckter Einlage § 32a KStG | 1) Soweit gegenüber einer Körperschaft ein Steuerbescheid hinsichtlich der Berücksichtigung einer verdeckten Gewinnausschüttung erlassen, aufgehoben oder geändert wird, kann ein Steuerbescheid oder ein Feststellungsbescheid gegenüber dem Gesellschafter, dem die verdeckte Gewinnausschüttung zuzurechnen ist, oder einer diesem nahe stehenden Person erlassen, aufgehoben oder geändert werden. 2Die Festsetzungsfrist endet insoweit nicht vor Ablauf eines Jahres nach Unanfechtbarkeit des Steuerbescheides der Körperschaft. 3Die Sätze 1 und 2 gelten auch für verdeckte Gewinnausschüttungen an Empfänger von Bezügen im Sinne des § 20 Abs. 1 Nr. 9 und 10 Buchstabe a des Einkommensteuergesetzes. |

| Verdeckte Gewinnausschüttung Formelle Korrespondenz Auswirkungen bei, Folgen | § 32a Abs. 1 KStG Auswirkung bei/beim: Gesellschafter/nahe stehende Person Folgen: Verfahrensrechtliche Korrektur-vorschrift zur Erfassung der vGA beim Gesellschafter bzw. einer nahe stehenden Person des Gesellschafters |

| Materielle Korrespondenz Ausgangspunkt, Konsequenz | Ausgangspunkt: Scheitern der Einkommenserhöhung auf Gesellschaftsebene aufgrund fehlender Änderungsmöglichkeiten der Steuerfestsetzung Kosequenz: Versagung der Entlastungswirkung auf Gesellschafterebene |

| Materielle Korrespondenz Auswirkungen bei, Folgen | Anteile im PV – grds.: § 32d Abs. 2 Nr. 4 EStG Anteile an BV: Natürliche Person, d. h. EU oder PersG § 3 Nr. 40 S. 1 lit. d) S. 1 bis 3 EStG Kapitalgesellschaft § 8b Abs. 1 S. 2 bis 4 EStG Auswirkungen beim: Gesellschafter Folgen: ggf. Versagung des Teileinkünfteverfahrens bzw. Freiststellungsverfahrens beim Gesellschafter, dem die vGA zuzurechnen ist, sofern die Anteile im BV sind, keine AbgSt sofern Anteile im PV |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.