21556719

Description

Flashcards by Eduardo Rangel Hernandez, updated more than 1 year ago

|

|

Created by Eduardo Rangel Hernandez

about 4 years ago

|

|

| Question | Answer |

| UNIVERSIDAD TECNOLÓGICA DE NUEVO LAREDO. Carrera.- Ingeniería en Logística Internacional. Materia.- Interpretación Financiera. Unidad #3 Trabajo .- “Métodos de Inventarios.” Maestra.- C.P.M.E. Yazmin F. Reyes Luna. Alumno.- Eduardo Rangel Hernández. GRUPO: 8º “A” Fecha de entrega.- 26 de Marzo del 2020. |

Image:

Tetra (binary/octet-stream)

|

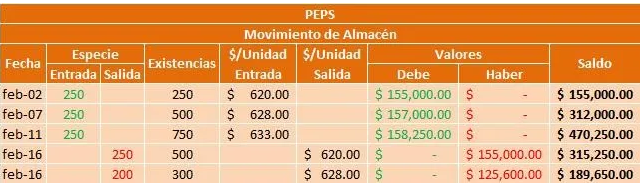

| Método de Inventario "PEPS" (Primeras en entrar primeras en salir). | El método PEPS, es una método que facilita la salida de toda la mercancía que ha entrado al negocio de manera actualizada, permitiendo llevar un mejor control en el inventario. Muchas empresas recurren a este método para poder ir sacando toda la mercancía que tienen para la venta, y así no acumular mercancía no vendida. Este permite tener un orden cronológico de toda la mercancía, con sus respectivos precios unitarios, fecha de ingreso y costo total de la mercancía, todo con la finalidad de que los productos más viejos en existencia los saquen y sean vendidos. |

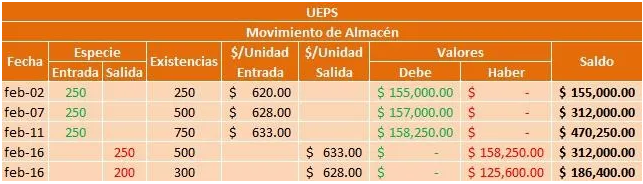

| Método de inventario "UEPS" (Últimos en entrar, primeros en salir) | Este método indica que los artículos agregados más recientemente al inventario se consideran como los primeros artículos a retirar del inventario para la venta. Si los costos están aumentando, los últimos artículos que ingresaron al inventario, que son los más costosos, son los que se venden primero, incrementando el costo de la mercancía vendida, y reportando así menos ganancias. |

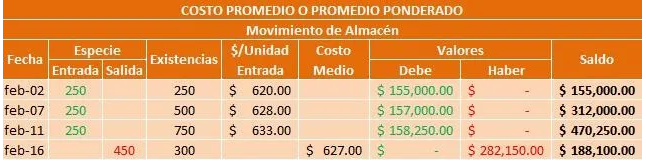

| Método de inventario "Promedio ponderado" | Este método busca calcular el costo unitario promedio de las mercancías disponibles, el cual se obtiene al dividir el costo total de las mercancías disponibles para la venta entre las unidades en existencia. Este último valor se aplica a cada unidad vendida para establecer el costo de venta (este procedimiento que ocasiona que se genere un costo medio, debe recalcularse por cada entrada al almacén). |

| Conclusión Personal | Cada método de inventario es diferente, por ello, dependerá de cada empresa elegir el más viable, por ejemplo una empresa buscara el costo promedio del inventario durante el período, por lo que utilizaran el método de promedio ponderado, otra empresa buscara que el método presente el inventario final a su costo más actual, utilizara el método PEPS, otra empresa buscara que el método presente el costo de las mercancías vendidas a un costo más actual, este último utilizara el UEPS. Por lo tanto, tener un método de inventarios es importante, ya que permite determinar la cantidad más óptima para invertir en un inventario, además permite a la empresa que pueda realizar sus actividades de producción y de compras de manera económica y más eficiente, cumpliendo con sus clientes y los objetivos mismos de la empresa. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.