22298135

Description

Flashcards by Diogo Guilherme, updated more than 1 year ago

|

|

Created by Diogo Guilherme

about 4 years ago

|

|

| Question | Answer |

| Um registro de débito na contabilidade de uma empresa tem o efeito de a) aumentar os ativos e reduzir os passivos. b) aumentar tanto os ativos como os passivos. c) reduzir tanto os ativos como os passivos. d) neutralidade: não altera nem os ativos nem os passivos. e) reduzir os ativos e aumentar os passivos. | a) aumentar os ativos e reduzir os passivos. |

| A respeito de contas, julgue o item seguinte. As contas de compensação ou extrapatrimoniais, quando utilizadas, devem registrar os eventos no momento de sua ocorrência por meio de débitos em contas passivas e créditos em contas ativas, invertendo-se os lançamentos por ocasião do vencimento do contrato ou da extinção do compromisso. | "Em se tratando de contabilização de contas de compensação, deve-se registrar os eventos no momento de sua ocorrência por meio de débitos em contas ATIVAS e créditos em contas PASSIVAS , invertendo-se os lançamentos por ocasião do vencimento do contrato ou da extinção do compromisso". Sendo assim, o ERRO está na inversão do débito e crédito em contas ativas e passivas. A parte relativa à contra extrapatrimonial e à inversão do lançamento no caso de cessação do evento que original a conta de compensação está correta. Gabarito: ERRADO |

| De acordo com a ITG 2000 (R1), as contas de compensação constituem sistema próprio para controle e registro dos fatos relevantes que resultam em assunção de direitos e obrigações da entidade cujos efeitos materializar-se-ão no futuro e que possam se traduzir em modificações no patrimônio da entidade. Exemplos: Assinatura de contratos - no ato da assinatura não temos um fato contábil, mas sim um ato contábil, dai o motivo de se registrar em contas de compensação. Pontos importantes Exceto quando de uso mandatório por ato de órgão regulador, a escrituração das contas de compensação não é obrigatória. As contas de compensação não são a mesma coisa que as contas patrimoniais, mas tiram das contas patrimoniais algumas regras que ajudam na sua contabilização, daí dizermos que são contas extrapatrimoniais. | CORRETO |

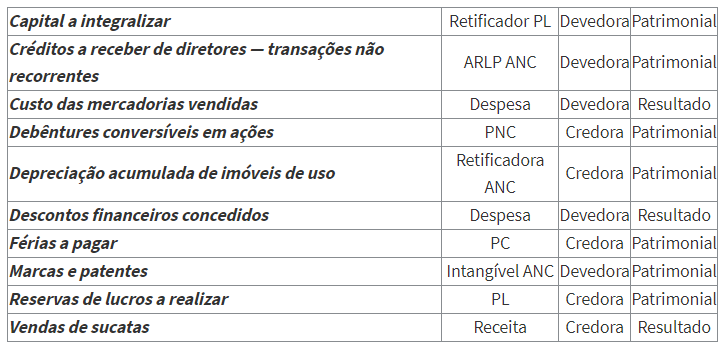

| Classificações pedidas nas alternativas. | Analise essa assertiva: Debêntures conversíveis em ações, férias a pagar e reserva de lucros a realizar são contas patrimoniais que representam origens de recursos para a entidade. CERTO: São contas de origens de recursos aquelas que ficam no lado direito balanço, isto é: Contas do passivo e do PL. Dessa forma, como Debêntures conversíveis em ações e férias a pagar são do passivo, e reserva de lucros a realizar faz parte do PL, essas contas pertencerão à origem de recursos. |

| Os saldos das contas capital a integralizar, créditos a receber de diretores — transações não recorrentes, marcas e patentes e vendas de sucatas (líquidas de ICMS) aumentam por lançamentos a débito. | ERRADO: vendas de sucatas tem natureza credora, por ser uma receita. Assim, não se aumenta pelo débito, mas sim pelo crédito |

| d) A conta férias a pagar representa obrigação futura da entidade, derivada de eventos passados, de cuja liquidação espera-se como resultado a saída de recursos da entidade capazes de gerar benefícios econômicos. | ERRADO: Como a conta "férias a pagar" é um passivo, conforme o CPC 00, ela será uma obrigação PRESENTE da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos. |

| As contas custo das mercadorias vendidas, depreciação acumulada de imóveis de uso e descontos financeiros concedidos reduzem o resultado do exercício. | ERRADO: O resultado da entidade só é alterado por contas de resultado, ou seja: receitas e despesas. Contudo, depreciação acumulada é uma conta patrimonial, não afetando o resultado da entidade. |

| Fatos Contábeis podem ser: Fatos permutativos: são aqueles que provocam alterações qualitativas, ou seja, não alteram o valor do patrimônio líquido. Fatos modificativos: são aqueles que provocam alterações quantitativas, ou seja, alteram o valor do patrimônio líquido. Normalmente, estão associados a receitas e despesas Fatos modificativos aumentativos: aumentam a situação líquida Fatos modificativos diminutivos: diminuem a situação líquida. Fatos mistos ou compostos: são fatos permutativos e modificativos combinados, podendo ser aumentativos ou diminutivos. | CORRETA REVISE |

| No que se refere a atos e fatos administrativos, julgue o item subsequente. A contratação de um novo empregado para uma empresa constitui um ato administrativo, visto que essa ação afeta o patrimônio da entidade. | Gabarito: ERRADO. A contratação de um novo empregado realmente é um ato administrativo, porém ele ainda não tem reflexo no patrimônio de uma entidade. Possui apenas potencial de, futuramente, vir a ser objeto de registro pela entidade, quando houver a efetiva prestação de serviço para a entidade, sendo, a partir desse momento, registrado a obrigação de pagamento. A contabilidade registra apenas os fatos contábeis. Esses têm o poder de afetar o patrimônio da entidade. |

| ulgue o próximo item, a respeito do mecanismo de contas utilizado na contabilidade. Contas podem ser criadas para registros quantitativos monetários ou não monetários, sendo essencial que expressem um fato patrimonial. | Gabarito: CERTO. As contas, independentemente de serem itens monetário ou não monetários, devem expressar um fato patrimonial a fim de que seja objeto de registro para a contabilidade, sejam eles qualitativos (sem alteração da situação líquida patrimonial) ou quantitativa (quando ocorre alteração, positiva ou negativa, situação líquida patrimonial). Correta a assertiva. |

| O que vem a ser um item monetário ou não monetário? | De acordo com o CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis: 16. A característica essencial de item monetário é o direito a receber (ou a obrigação de entregar) um número fixo ou determinável de unidades de moeda. Alguns exemplos incluem: passivos de planos de pensão ou outros benefícios a empregados a serem pagos com caixa; provisões que devem ser liquidadas em caixa; passivos de arrendamento; e dividendos a serem distribuídos com caixa, que são reconhecidos como passivos. [...]. Por outro lado, a característica essencial de item não monetário é a ausência do direito a receber (ou da obrigação de entregar) um número fixo ou determinável de unidades de moeda. Alguns exemplos incluem: adiantamento a fornecedores de mercadorias; adiantamento a prestadores de serviços; goodwill; ativos intangíveis; estoques; imobilizado; ativo de direito de uso; e provisões a serem liquidadas mediante a entrega de ativo não monetário. |

| A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir. O recebimento de vendas a prazo é considerado um fato contábil permutativo, visto que ele não provoca alterações no patrimônio líquido da entidade e modifica apenas a composição do ativo circulante com o aumento das disponibilidades. | Fato contábil é todo acontecimento que provoca modificação qualitativa e/ou quantitativa no Patrimônio da entidade. Os fatos contábeis podem ser: Fatos Permutativos: são os fatos que não alteram o Patrimônio Líquido (provocam alterações qualitativas). Fatos Modificativos: são os fatos que alteram o Patrimônio Líquido (provocam alterações quantitativas). Fatos Mistos ou Compostos: são os fatos que envolvem um Fato Permutativo e um Modificativo, ao mesmo tempo (provocam alterações qualitativas e quantitativas). Lançamento do recebimento de vendas a prazo: D - Disponível (ativo circulante) C - Duplicatas a receber (ativo circulante) O fato não alterou o patrimônio líquido, houve somente uma permutação, alteração qualitativa, entre contas do ativo circulante. Portanto, trata-se de um fato permutativo. O item está CERTO. |

| De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue o item a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira. A compra de uma mercadoria à vista, com desconto incondicional, é um fato contábil misto que aumenta o patrimônio da entidade. | A operação é identificada como fato permutativo, pois ocorre apenas alterações nos componentes patrimoniais sem afetar o Patrimônio Líquido. Vejamos: D = Mercadoria C = Caixa De acordo com a NBC TG 16 (R1), item 11, o custo de aquisição dos estoques compreende: O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. DESCONTOS COMERCIAIS, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição. Assim, o Desconto Incondicional é o desconto oferecido pelo fornecedor ao cliente, decorrente de uma venda, visto que não depende das condições de pagamento. Essa conta diminui o custo de aquisição, e não gera receita. Portanto, o item está ERRADO. |

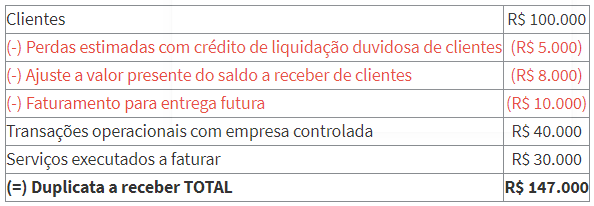

| Em 31/12/2017, uma entidade que atua no ramo de construção apresentava os seguintes saldos em seu balanço patrimonial, referentes a duplicatas a receber no ativo realizável a longo prazo. Clientes: R$ 100.000; Perdas estimadas com crédito de liquidação duvidosa de clientes: R$ 5.000; Ajuste a valor presente do saldo a receber de clientes: R$ 8.000; Faturamento para entrega futura: R$ 10.000; Transações operacionais com empresa controlada: R$ 40.000; Serviços executados a faturar: R$ 30.000. Assinale o saldo da conta duplicatas a receber no ativo realizável a longo prazo da entidade, em seu balanço patrimonial de 31/12/2017. | Segundo o FIPECAFI, o agrupamento das contas representativas dos clientes, que deve estar destacado no Balanço e no Plano de Contas, apresenta-se como segue: CLIENTES Duplicatas a receber a) Clientes b) Controladas e coligadas - transações operacionais Perdas estimadas em créditos de liquidação duvidosa (conta credora) Ajuste a valor presente (conta credora) Faturamento para entrega futura (conta credora) Saques de exportação c) Serviços executados a faturar Dessa forma, podemos afirmar que saldo da conta duplicatas a receber no ativo realizável a longo prazo da entidade será de: |

| Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação. A partir dessa situação hipotética, julgue o item seguinte. Para a empresa segurada, trata-se de um fato contábil permutativo, com efeitos patrimoniais imediatos em contas do ativo circulante e do ativo realizável a longo prazo. | ALTERNATIVA CORRETA. A questão trata a respeito do pagamento antecipado de despesas e seu reconhecimento no resultado do exercício, tendo por base o Princípio da Competência. Trata-se de operação em que o período de apropriação dos seguros contratados será de três anos. Para facilitar a visualização, vamos realizar o respectivo lançamento: Lançamento pela contratação e pagamento antecipado dos seguros D - Seguros Antecipados (ativo) C - Caixa/Bancos (ativo) Como podemos visualizar pelo lançamento contábil acima, temos um fato contábil permutativo que envolve somente contas patrimoniais. Ainda, sendo uma operação de longo prazo, parte do valor pago adiantado será reconhecido como direito no curto prazo e parte, no longo prazo. |

| Acerca de despesas antecipadas, julgue o próximo item. Situação hipotética: O pagamento à vista do prêmio de um seguro com vigência de três anos gerou um lançamento na conta de despesa antecipada. Assertiva: O valor dessa despesa deve ser registrado no ativo realizável a longo prazo do balanço patrimonial. | ALTERNATIVA ERRADA. Apesar de a questão não limitar especificamente o registro da operação no ativo realizável a longo prazo, para o CESPE o incompleto está incorreto e não devemos brigar com a banca. Neste linha de raciocínio, para respondê-la, devemos recorrer ao artigo 179, da Lei nº 6.404 de 1976, que diz respeito ao registro das contas do ativo Portanto, o pagamento à vista do prêmio de um seguro com vigência de três anos geraria uma despesa antecipada reconhecida em parte no ativo circulante da entidade e a outra parte deveria ser levada a registro no ativo realizável a longo prazo. Por estar incompleta, podemos concluir pela incorreção do item, conforme explicações acima. |

| Em 02/01/2017, uma entidade contratou uma apólice de seguro com vigência anual, a partir de 01/02/2017. O pagamento foi feito em quatro parcelas iguais de R$ 600 cada, que venceram no primeiro dia útil de março, abril, maio e junho de 2017. Com base nas informações acima, assinale a opção que apresenta a contabilização da despesa de seguro pela entidade, de acordo com o Regime de Competência. a) Despesa de R$ 2.400, em janeiro de 2017. b) Despesa de R$ 2.400, em fevereiro de 2017. c) Despesa de R$ 600 em março, abril, maio e junho de 2017. d) Despesa de R$ 200, de janeiro a dezembro de 2017. e) Despesa de R$ 200, de fevereiro de 2017 a janeiro de 2018. | a) Despesa de R$ 2.400, em janeiro de 2017. ERRADO: No ato da contratação não temos reconhecimento de despesa, conforme lançamento acima. b) Despesa de R$ 2.400, em fevereiro de 2017. ERRADO: a despesa seria de 200,00, e não de 2.400,00, que será rateada pela vigência do contrato (12 meses). c) Despesa de R$ 600 em março, abril, maio e junho de 2017. ERRADO: Essa seria a alternativa correta caso estivéssemos no regime de CAIXA, mas estamos no regime de competência. d) Despesa de R$ 200, de janeiro a dezembro de 2017. ERRADO: Conforme já vimos, no ato da contratação não temos reconhecimento de despesa, então em janeiro teremos ZERO de despesa com seguros. e) Despesa de R$ 200, de fevereiro de 2017 a janeiro de 2018. CERTO: conforme as explicações e lançamentos efetuados acima. |

| Em 30/07/2017, uma entidade pagou aluguel antecipado por três anos, a partir de agosto de 2017, no valor total de R$ 144.000. Assinale a opção que indica a contabilização da despesa antecipada com aluguel no Balanço Patrimonial da entidade, em 31/12/2017. a) R$ 48.000 no Ativo Circulante e R$ 28.000 no Ativo Realizável a Longo Prazo. b) R$ 48.000 no Ativo Circulante e R$ 76.000 no Ativo Realizável a Longo Prazo. c) R$ 48.000 no Ativo Circulante e R$ 96.000 no Ativo Realizável a Longo Prazo. d) R$ 68.000 no Ativo Circulante e R$ 56.000 no Ativo Realizável a Longo Prazo. e) R$ 68.000 no Ativo Circulante e R$ 76.000 no Ativo Realizável a Longo Prazo. | Observe que a empresa gastou R$ 144.000 na aquisição de alugueis antecipados para 3 anos, a contar de 30/07/2017, o que corresponde a uma apropriação de R$ 4.000,00 por mês. Dessa forma, temos: 30/07/2017 → 31/12/2017 = 5 meses como Despesa do período 5 meses x 4.000 = R$ 20.000,00 01/01/2018 → 31/12/2018 - 12 meses como Ativo Circulante 12 meses x 4.000 = R$ 48.000,00 01/01/2019 → 30/07/2020 = 19 meses como ANC Ativo Realizável a Longo Prazo 19 meses x 4.000 = R$ 76.000,00 Dessa forma, podemos concluir que contabilização da despesa antecipada com aluguel apresentará, ao final de 31/12/2017, R$ 48.000 no Ativo Circulante e R$ 76.000 no Ativo Realizável a Longo Prazo. LETRA B |

| Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento. Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de a) R$ 900.000. b) R$ 1.800.000. c) R$ 600.000. d) R$ 1.500.000. e) R$ 300.000. | A apropriação desse tipo de despesa ao resultado obedece ao regime de competência. Com isso, o valor da parcela mensal no resultado deve corresponder ao valor da aquisição dividido pela duração do contrato = R$ 75.000,00 01/09/2017 → 31/12/2017 = 4 meses como Despesa do período 4 meses x 75.000 = R$ 300.000,00 01/01/2018 → 31/12/2018 - 12 meses como Ativo Circulante 12 meses x 75.000 = R$ 900.000,00 01/01/2019 → 01/09/2019 = 8 meses como ANC Ativo Realizável a Longo Prazo 8 meses x 75.000 = R$ 600.000,00 Portanto, a parcela de despesas de seguro pagas antecipadamente reconhecida no ANC monta R$ 600.000. Gabarito: Letra C. |

| Em 31/12/2015, para receber determinada revista durante o ano de 2016, uma empresa pagou a uma banca de jornal o valor de R$ 1.000. Nessa situação, o efeito do registro contábil no ato da contratação foi um(a) a) receita da contratada no valor de R$ 1.000. b) diminuição líquida de R$ 1.000 no ativo circulante da contratante. c) aumento líquido de R$ 1.000 no ativo circulante da contratante. d) despesa da contratante no valor de R$ 1.000. e) aumento líquido de R$ 1.000 no passivo circulante da contratada. | A questão quer saber a implicação contábil inicial da compra de revistas sob a ótica da contratante (empresa) e da contratada (banca de jornal). Para isso devemos efetuar os lançamento para cada sujeito desse fato: Contratante (Empresa) D Despesas antecipadas 1.000 (+ Ativo Circulante) C Caixa 1.000 (+ Ativo Circulante) Contratada (Banca de Jornal) D Caixa 1.000 (+ Ativo Circulante) C Adiantamento de clientes 1.000 (+ Passivo Circulante) e) aumento líquido de R$ 1.000 no passivo circulante da contratada. CERTO: O saldo final do passivo circulante da contratada aumentou em relação ao saldo inicial após o fato contábil da contratação da despesa antecipada pela contratante no montante de R$ 1.000. Gabarito Letra E |

| Em 31/12/2015 uma empresa não possuía em seus ativos operações classificadas como despesas antecipadas. Em 02 de janeiro de 2016 a empresa realizou as seguintes operações: Compra à vista de estoque com expectativa de venda nos próximos dois anos por R$ 20.000. Compra à vista de carro a ser utilizado nos negócios da empresa pelos próximos cinco anos a partir de janeiro de 2015 por R$ 50.000. Pagamento dos salários de dezembro de 2015 no valor de R$ 10.000. Contratação e pagamento de seguro antecipado do carro por dois anos a partir de janeiro de 2015 por R$ 24.000. Contratação de aluguel antecipado por três anos a partir de fevereiro de 2015 por R$ 108.000. Assinale a opção que indica o valor das despesas antecipadas no Ativo Não Circulante da empresa, em 31/01/2016. a) R$ 11.000. b) R$ 12.000. c) R$ 72.000. d) R$ 83.000 e) R$ 124.000. | Despesas antecipadas são aquelas pagas ou devidas com antecedência mas referindo-se a períodos de competência subsequentes. O raciocínio da questão foi o seguinte: A despesa PAGA antecipadamente de seguro foi de R$ 24.000,00 relacionado a 2 anos de apólice. Logo, cada ano corresponde a R$ 12.000,00. Melhorando: R$ 1.000,00 por mês. O que acontece é que a questão fala ''a partir de janeiro'', isso dá a entender que o janeiro já foi. Portanto, do início de 2015 (onde eu aponto o erro da data na questão) até janeiro de 2016, teríamos 11 meses. 11 x 1.000 = R$ 11.000,00 valor de despesa antecipada em jan/2016. Todavia, achei a questão muito confusa e com um provável erro de digitação, o que favorecia sua anulação. Gabarito banca: Alternativa ''A'' Meu gabarito: Anulada |

|

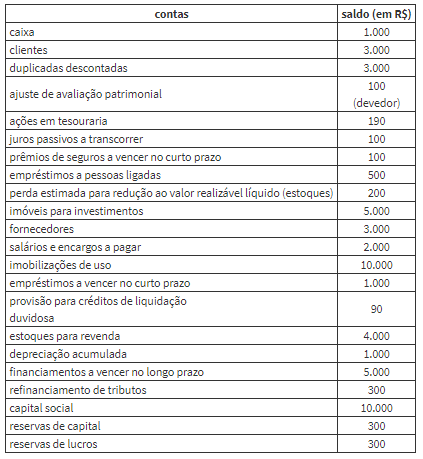

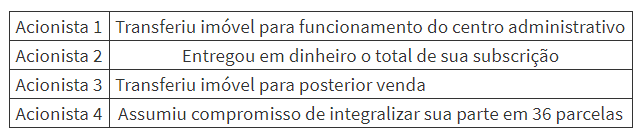

A empresa Pássaro Azul S.A. foi constituída em 1 janeiro de 2017 para comercialização de cereais pela internet. A sociedade é formada por quatro acionistas que se comprometeram a integralizar sua parcela de capital social, da seguinte forma ACIMA.

Na empresa Pássaro Azul S.A., o

a) imóvel do Acionista 1 foi contabilizado como propriedade para investimento e o valor entregue pelo Acionista 2 foi contabilizado no caixa.

b) compromisso de integralização do Acionista 4 foi contabilizado no passivo circulante e o imóvel do Acionista 3 foi contabilizado no imobilizado.

c) imóvel do Acionista 3 foi contabilizado no imobilizado e o imóvel do Acionista 1 foi contabilizado como propriedade para investimento.

d) valor entregue pelo Acionista 2 foi contabilizado no caixa e o compromisso de integralização do Acionista 4 foi contabilizado como passivo não circulante.

e) compromisso assumido pelo Acionista 4 foi contabilizado no patrimônio líquido e o imóvel entregue pelo Acionista 1 foi contabilizado no ativo imobilizado.

Image:

Vr (binary/octet-stream)

|

Acionista 1 Transferiu imóvel para funcionamento do centro administrativo Quando o acionista 1 transferiu imóvel para funcionamento do centro administrativo D: Imóveis (aumento do ativo não circulante) C: Capital Social (aumento do capital social) O imóvel entregue pelo Acionista 1 foi contabilizado no ativo imobilizado. Acionista 4 Assumiu compromisso de integralizar sua parte em 36 parcelas Quando o acionista 4 se comprometeu a entregar em 36 parcelas: D: Capital a Realizar (aumento do capital a realizar) C: Capital Subscrito (aumento do capital subscrito) Como até aqui o acionista só se comprometeu, não entregou nada de fato ainda todo movimento ficou dentro das contas do Patrimônio Líquido. A título de curiosidade, quando houver a integralização de cada parcela o lançamento será o seguinte: D: Caixa C: Capital a Realizar Logo, o compromisso assumido pelo Acionista 4 foi contabilizado no patrimônio líquido Letra E |

|

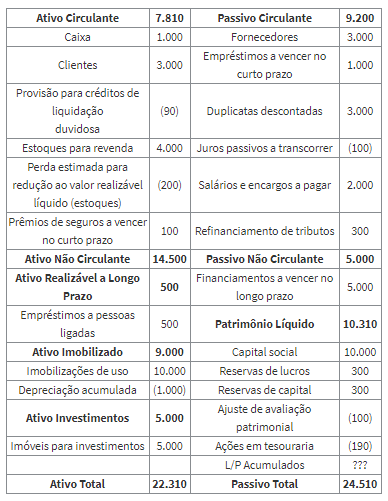

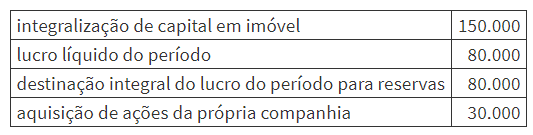

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

a) R$ 480.000.

b) R$ 500.000.

c) R$ 530.000.

d) R$ 560.000.

e) R$ 640.000.

Image:

Cont (binary/octet-stream)

|

Questão sobre patrimônio líquido.

Para saber quais contas modificarão quantitativamente o PL, temos que realizar os lançamentos e somar/diminuir as contas em que não haja fatos permutativos DENTRO do PL, vejamos:

A destinação do lucro líquido para reservas não foi contabilizada pois é um fato permutativo e que ocorrer dentro do PL, o que não enseja uma alteração quantitativa do PL, apenas qualitativa. Observem o lançamento:

D Lucro Líquido (PL)

C Reservas de lucro (PL)

Gabarito Letra B

Image:

Cont+2 (binary/octet-stream)

|

| Considere: I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório. Está correto o que se afirma APENAS em | A questão trouxe assertivas acerca das reservas que compõem o patrimônio líquido, nos termos da Lei 6.404/76. Vejamos: I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. ERRADO: o limite facultativo da reserva legal tem como limite 30% do do capital social integralizado, e não 20% como propôs o item Item II = CERTO: o item trouxe a ordem de pagamento do dividendo previsto na Lei em comento item III = CERTO: A questão trouxe disposições acerca da Reserva de Incentivos Fiscais, que é a reserva que destina parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, para ser excluída da base de cálculo do dividendo obrigatório (Art. 195-A Lei 6.404/76) Gabarito: Letra D (itens II e III CERTOS). |

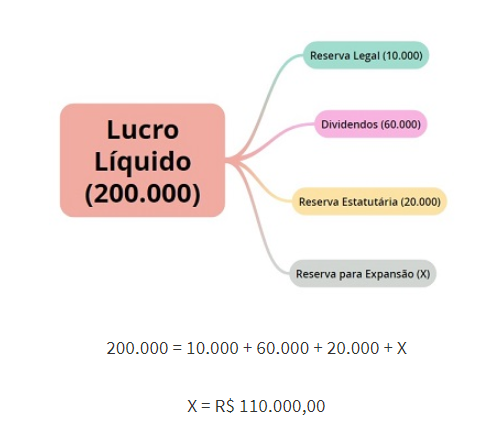

| A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016 foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00. O Estatuto Social da empresa determina a seguinte destinação do lucro: − Reserva Legal – de acordo com a Lei nº 6.404/76. − Reserva Estatutária − 10% do lucro líquido. − Dividendo Mínimo Obrigatório − 30% do lucro líquido. Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais, a) 110.000,00 e 60.000,00. b) 113.000,00 e 57.000,00. c) 150.000,00 e 20.000,00. d) 113.000,00 e 60.000,00. e) 110.000,00 e 57.000,00. |

Resposta: Alternativa A

Lei 6.404/76 dispõe, a respeito da Reserva Legal, o seguinte:Art. 193. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social.

Limite da Reserva Legal = 20% do Capital Social

Limite da Reserva Legal = 0,2 x 1.000.000 = 200.000,00

Conforme informou o enunciado a Reserva Legal possui, inicialmente, o valor de R$ 150.000,00. Portanto, podem ser destinados a esta reserva no máximo R$ 50.000,00 (150.000 + 50.000 = 200.000 → limite)

Image:

Cont+3 (binary/octet-stream)

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.