2334319

Description

Flashcards by Leo González Villa, updated more than 1 year ago

|

|

Created by Leo González Villa

over 9 years ago

|

|

| Question | Answer |

| Activo | Recurso controlado por la empresa, como resultado de hechos pasados, del cual la empresa espera obtener, en el futuro, beneficios económicos. |

| Activo corriente | Un activo debe clasificarse como corriente cuando: (a) su saldo se espera realizar, o se tiene para su venta o consumo, en el transcurso del ciclo normal de la operación de la empresa; (b) se mantiene fundamentalmente por motivos comerciales, o para un plazo corto de tiempo, y se espera realizar dentro del período de doce meses tras la fecha del balance; o (c) se trata de efectivo u otro medio líquido equivalente, cuya utilización no esté restringida. Todos los demás activos deben clasificarse como no corrientes. |

| Activo Fijo (Propiedad, Planta y Equipo) | Son los activos tangibles que: (a) Posee una empresa para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y (b) se esperan usar durante más de un período contable. |

| Deterioro | Un activo se deteriora si su valor libro es mayor que su valor recuperable. Los principales síntomas externos de deterioro son: disminución significativa del valor de mercado, cambios adversos en la tecnología, o mercado específico, o un incremento en las tasas de mercado que afecte a la tasa de descuento aplicada a los futuros flujos de caja. |

| Existencias (Inventario) | Son activos (a) poseídos para ser vendidos en el curso normal de la operación; (b) en proceso de producción de cara a tal venta, o (c) en la forma de materiales o suministros, para ser consumidos en el proceso de producción, o en el suministro de servicios. |

| Efectivo | Comprende tanto la caja como los depósitos bancarios a la vista. |

| Efectivo equivalente | Son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor. |

| Gastos | Disminuciones en los beneficios económicos, producidos a lo largo del período contable, en forma de egresos o disminuciones del valor de los activos, o bien como surgimiento de obligaciones, que dan como resultado disminuciones en el Patrimonio, y que no están relacionados con las distribuciones de Patrimonio efectuados a los propietarios. |

| Pasivo | Obligación presente de la empresa, surgida a raíz de hechos pasados, al vencimiento de la cual y para pagarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos. |

| Pasivo Corriente | Un pasivo debe clasificarse como corriente cuando: (a) se espera liquidar en el curso normal de la operación de la empresa, o bien (b) debe liquidarse dentro del periodo de doce meses desde la fecha del balance. Todos los demás pasivos deben clasificarse como no corrientes. |

| Patrimonio | La parte residual en los activos de la empresa, una vez deducidos todos sus pasivos. |

| Provisión | Es un pasivo en el que existe incertidumbre acerca de su monto o vencimiento. |

| Valor en uso | El valor en uso de un activo corresponde al valor presente neto de los futuros flujos de caja que se espera sean generados por el activo. Se calcula aplicando una tasa de descuento relevante ajustada al riesgo, antes de impuestos, sobre los futuros flujos de caja esperados, antes de impuestos. |

| Vida Útil | Es (a) el período durante el cual se espera utilizar el activo depreciable por parte de la empresa; o bien (b) el número de unidades de producción o similares que se espera obtener del mismo por parte de la empresa. |

| Clase de elementos | Es un conjunto de activos de similar naturaleza y uso en las operaciones de una entidad. |

| Importe en libros | Es el importe por el que se reconoce un activo, una vez deducidas la depreciación acumulada y las pérdidas por deterioro del valor acumuladas. |

| Costo | Es el importe de efectivo o equivalentes al efectivo pagados, o bien el valor razonable de la contraprestación entregada, para adquirir un activo en el momento de su adquisición o construcción o, cuando fuere aplicable, el importe que se atribuye a ese activo cuando se lo reconoce inicialmente de acuerdo con los requerimientos específicos de otras NIIF, por ejemplo, la NIIF 2 Pagos Basados en Acciones. |

| Importe depreciable | Es el costo de un activo, u otro importe que lo haya sustituido, menos su valor residual. |

| Depreciación | Es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil. |

| Valor específico para una entidad | Es el valor presente de los flujos de efectivo que la entidad espera obtener del uso continuado de un activo y de su disposición al término de su vida útil, o bien de los desembolsos que espera realizar para cancelar un pasivo. |

| Valor razonable | Es el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes de mercado en la fecha de la medición. |

| Pérdida por deterioro | Es el exceso del importe en libros de un activo sobre su importe recuperable. |

| Importe recuperable | Es el mayor entre el valor razonable menos los costos de venta de un activo y su valor en uso. |

| El valor residual | Es el importe estimado que la entidad podría obtener actualmente por la disposición del elemento, después de deducir los costos estimados por tal disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil. |

| Costos por préstamos(Nic 23) | Los INTERESES y otros costos en los que la entidad incurre, que están relacionados con los fondos que ha tomado prestados. |

| Activo apto o calificado | Es aquel que requiere, necesariamente, de un PERIODO SUSTANCIAL(a lo menos más de 12 meses) antes de estar listo para el uso al que está destinado para la venta. |

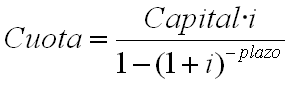

| Cálculo de cuota (Método francés) | |

| Planta Portadora(PPE) | (a) se utiliza en la producción o suministro de productos agrícolas; (b) se espera que soporte los productos más de un período; y (c) tiene una probabilidad remota de ser vendidos como productos agrícolas, excepto para las ventas de desechos incidentales |

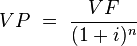

| Valor Actual o presente | Es el valor futuro descontado a una determinada tasa de interés. |

| Valor Futuro | Es el valor presente capitalizado a una determinada tasa de interés. |

| Flujos de caja | Son las secuencias temporales de las salidas o entradas efectivas de dinero. |

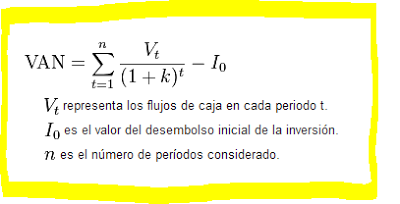

| VAN | Es el valor actual(descontado) de una serie de flujos de caja futuros }, descontando a una determinada tasa de interés menos la inversión respectiva en el periodo inicial. |

| TIR | Es la tasa interna de retorno y representa la rentabilidad de un proyecto por sobre su costo de capital. Matemáticamente, es la tasa que iguala el VAN a cero. |

| Arrendamiento Financiero | Es un tipo de arrendamiento en el que se transfieren sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo. La propiedad del mismo, en su caso, puede o no ser transferida. |

| Opción | Es un contrato que otorga al tenedor el derecho de comprar (o vender) un activo (por ejemplo, una acción o un bono) a un determinado precio en un período específico de tiempo. Hay por lo menos dos clases de opciones: |

| Políticas contables | Las políticas o prácticas contables son los principios, métodos, convenciones, reglas y procedimientos adoptados por la empresa en la preparación y presentación de sus estados financieros. |

| Costo Histórico | Los activos se registran por el importe de efectivo y otras partidas pagadas, o por el valor razonable de la contrapartida entregada a cambio en el momento de la adquisición. Los pasivos se registran al importe de los productos recibidos a cambio de incurrir en la obligación o, en algunas circunstancias (por ejemplo en el caso de los impuestos a las ganancias), por las cantidades de efectivo y equivalentes al efectivo que se espera pagar para satisfacer el pasivo, en el curso normal de la operación. |

| Costo corriente | Los activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo, que debería pagarse si se adquiriese en la actualidad el mismo activo u otro equivalente. Los pasivos se llevan contablemente por el importe sin descontar de efectivo u otras partidas equivalentes al efectivo que se precisaría para liquidar el pasivo en el momento presente. |

| Valor realizable (o de liquidación) | Los activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo que podrían ser obtenidos, en el momento presente, por la venta no forzada de los mismos. Los pasivos se llevan a su valor de liquidación; es decir, los importes no descontados de efectivo o equivalentes al efectivo, que se espera pagar para cancelar los pasivos, en el curso normal de la operación. |

| Valor neto realizable | Es el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta. |

| activo intangible | es un activo identificable de carácter no monetario y sin apariencia física. |

| activos monetarios | Son activos monetarios tanto el dinero en efectivo como otros activos por los que se van a recibir unas cantidades fijas o determinables de dinero. |

| Desarrollo | es la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico a un plan o diseño en particular para la producción de materiales, dispositivos, productos, métodos, procesos o sistemas nuevos, o sustancialmente mejorados, antes del comienzo de su producción o utilización comercial.es la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico a un plan o diseño en particular para la producción de materiales, dispositivos, productos, métodos, procesos o sistemas nuevos, o sustancialmente mejorados, antes del comienzo de su producción o utilización comercial. |

| Investigación | es todo aquel estudio original y planificado emprendido con la finalidad de obtener nuevos conocimientos científicos o tecnológicos. |

| Beneficios a los empleados | son todas las formas de contraprestación concedidas por una entidad a cambio de los servicios prestados por los empleados o por indemnizaciones por cese. |

| Beneficios a los empleados a corto plazo | son beneficios a los empleados (diferentes de las indemnizaciones por cese) que se espera liquidar totalmente antes de los doce meses siguientes al final del periodo anual sobre el que se informa en el que los empleados hayan prestado los servicios relacionados. |

| Acuerdo conjunto | Acuerdo mediante el cual dos o más partes mantienen control conjunto. |

| Asociada | Entidad sobre la que el inversor tiene una influencia significativa |

| Control conjunto | Es el reparto del control contractualmente decidido de un acuerdo, que existe solo cuando las decisiones sobre las actividades relevantes requieren el consentimiento unánime de las partes que comparten el control. |

| Influencia significativa | poder de intervenir en las decisiones de política financiera y de operación de la participada, sin llegar a tener el control ni el control conjunto de ésta. |

| Método de la participación | n método de contabilización según el cual la inversión se registra inicialmente al costo, y es ajustada posteriormente por los cambios posteriores a la adquisición en la parte del inversor de los activos netos de la participada. El resultado del periodo del inversor incluye su participación en el resultado del periodo de la participada y el otro resultado integral del inversor incluye su participación en el otro resultado integral de la participada. |

| Costo | Es el importe de efectivo o equivalentes al efectivo pagados, o bien el valor razonable de la contraprestación entregada, para adquirir un activo en el momento de su adquisición o construcción o, cuando fuere aplicable, el importe que se atribuye a ese activo cuando se lo reconoce inicialmente de acuerdo con los requerimientos específicos de otras NIIF, por ejemplo, la NIIF 2 Pagos Basados en Acciones. |

| Propiedad de inversión(Nic 40) | (terreno o un edificio—o parte de un edificio—o ambos) mantenido (por el dueño o por el arrendatario que haya acordado un arrendamiento financiero) para obtener rentas o apreciación del capital o con ambos fines y no para: (a) su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos; o (b) su venta en el curso ordinario de las operaciones. |

| Propiedades ocupadas por el dueño | Son las propiedades que se tienen (por parte del dueño o por parte del arrendatario que haya acordado un arrendamiento financiero) para su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos. |

| Activo biológico | Es un animal o una planta vivos. |

| cosecha o recolección | Es la separación del producto del activo biológico del que procede, o bien el cese de los procesos vitales de un activo biológico. |

| Actividad agrícola | Es la gestión, por parte de una entidad, de la transformación biológica y recolección de activos biológicos, para destinarlos a la venta, o para convertirlos en productos agrícolas o en otros activos biológicos adicionales. |

| Costos de venta(NIC 41) | Son los costos incrementales directamente atribuibles a la disposición de un activo, excluyendo los costos financieros y los impuestos a las ganancias. |

| Producto agrícola | Es el producto ya recolectado, procedente de los activos biológicos de la entidad. |

| Transformación biológica | Comprende los procesos de crecimiento, degradación, producción y procreación que son la causa de los cambios cualitativos o cuantitativos en los activos biológicos. |

| datos de entrada observables(IFRS 13) | Datos de entrada que se desarrollan utilizando datos de mercado, tales como información disponible públicamente sobre los sucesos o transacciones reales, y que reflejan los supuestos que los participantes del mercado utilizarían al fijar el precio del activo o pasivo. |

| datos de entrada no observables | Datos de entrada para los que los datos de mercado no están disponibles y que se han desarrollado utilizando la mejor información disponible sobre los supuestos que los participantes del mercado utilizarían al fijar el precio del activo o pasivo. |

| máximo y mejor uso | El uso de un activo no financiero por participantes del mercado que maximizaría el valor del activo o del grupo de activos y pasivos (por ejemplo, un negocio) en el que se utilizaría dicho activo. |

| mercado activo | Un mercado en el que las transacciones de los activos o pasivos tienen lugar con frecuencia y volumen suficiente para proporcionar información de cara a fijar precios sobre una base de negocio en marcha. |

| mercado más ventajoso | El mercado que maximiza el importe que se recibiría por vender el activo o minimiza el importe que se pagaría por transferir el pasivo, después de tener en cuenta los costos de transacción y los costos de transporte. |

| mercado principal | El mercado con el mayor volumen y nivel de actividad para el activo o pasivo. |

| participantes del mercado | Compradores y vendedores en el mercado principal (o más ventajoso) del activo o pasivo, que tienen todas las características siguientes: (a) Son independientes unos de otros, es decir, no son partes relacionadas como se definen en la NIC 24, aunque el precio de una transacción entre partes relacionadas puede utilizarse como un dato de entrada para una medición del valor razonable si la entidad tiene evidencia de que la transacción se realizó en condiciones de mercado. (b) Están debidamente informados, tienen una comprensión razonable del activo o pasivo y la transacción, y utilizan toda la información disponible, incluyendo información que puede obtenerse a través de esfuerzos con la diligencia debida que son los usuales y habituales. (c) Son capaces de realizar una transacción para el activo o pasivo. (d) Tienen voluntad de realizar una transacción con el activo o pasivo, es decir, están motivados pero no forzados u obligados de otra forma a hacerlo. |

| precio de entrada | El precio pagado por adquirir un activo o recibido por asumir un pasivo en una transacción de intercambio, |

| precio de salida | El precio que se recibiría por vender un activo o se pagaría por transferir un pasivo. |

| Transacción ordenada | Una transacción que supone una exposición al mercado para un periodo anterior a la fecha de la medición, para tener en cuenta las actividades de comercialización que son usuales y habituales para transacciones que involucran estos activos o pasivos; no es una transacción forzada (por ejemplo, una liquidación forzada o venta urgente). |

| contrato de construcción | es un contrato, específicamente negociado, para la fabricación de un activo o un conjunto de activos, que están íntimamente relacionados entre sí o son interdependientes en términos de su diseño, tecnología y función, o bien en relación con su último destino o utilización. |

| contrato de precio fijo | es un contrato de construcción en el que el contratista acuerda un precio fijo, o una cantidad fija por unidad de producto, y en algunos casos tales precios están sujetos a cláusulas de revisión si aumentan los costos. |

| contrato de margen sobre el costo | es un contrato de construcción en el que se reembolsan al contratista los costos satisfechos por él y definidos previamente en el contrato, más un porcentaje de esos costos o una cantidad fija. |

| Políticas contables | son los principios, bases, acuerdos, reglas y procedimientos específicos adoptados por la entidad en la elaboración y presentación de sus estados financieros. |

| cambio en una estimación contable | ajuste en el importe en libros de un activo o de un pasivo, o en el importe del consumo periódico de un activo, que se produce tras la evaluación de la situación actual del elemento, así como de los beneficios futuros esperados y de las obligaciones asociadas con los activos y pasivos correspondientes. Los cambios en las estimaciones contables son el resultado de nueva información o nuevos acontecimientos y, en consecuencia, no son correcciones de errores. |

| Materialidad (o importancia relativa) | Las omisiones o inexactitudes de partidas son materiales o tienen importancia relativa si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de los estados financieros. La materialidad (o importancia relativa) depende de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante. |

| Errores de periodos anteriores | son las omisiones e inexactitudes en los estados financieros de una entidad, para uno o más periodos anteriores, resultantes de un fallo al emplear o de un error al utilizar información fiable que: (a) estaba disponible cuando los estados financieros para tales periodos fueron formulados; and (b) podría esperarse razonablemente que se hubiera conseguido y tenido en cuenta en la elaboración y presentación de aquellos estados financieros. Dentro de estos errores se incluyen los efectos de errores aritméticos, errores en la aplicación de políticas contables, la inadvertencia o mala interpretación de hechos, así como los fraudes. |

| aplicación retroactiva | consiste en aplicar una nueva política contable a transacciones, otros sucesos y condiciones, como si ésta se hubiera aplicado siempre. |

| reexpresión retroactiva | consiste en corregir el reconocimiento, medición e información a revelar de los importes de los elementos de los estados financieros, como si el error cometido en periodos anteriores no se hubiera cometido nunca. |

| Beneficios post-empleo | Son beneficios a los empleados(diferentes de las indemnizaciones por cese y beneficios a los empleados a corto plazo) que se pagaran después de completar su período de empleo. |

| costo de los servicios presente | es el incremento en el valor presente de una obligación por beneficios definidos que procede de servicios prestados por los empleados en el periodo presente |

| costo de servicios pasados | es el cambio en el valor presente de la obligación por beneficios definidos por servicios prestados por los empleados en periodos anteriores, procedentes de una modificación del plan (la introducción o retirada de un plan de beneficios definidos o cambios en éste) o una reducción (una reducción significativa por la entidad en el número de empleados cubiertos por un plan) |

| Interés neto sobre el pasivo (activo) por beneficios definidos neto | es el cambio durante el periodo en el pasivo (activo) por beneficios definidos neto que surge del paso del tiempo. |

| Ganancias y pérdidas actuariales | son cambios en el valor presente de la obligación por beneficios definidos procedente de: (a) los ajustes por experiencia (los efectos de las diferencias entre las suposiciones actuariales previas y los sucesos efectivamente ocurridos en el plan); y (b) los efectos de los cambios en las suposiciones actuariales. |

| Planes de aportaciones definidas | son planes de beneficios post-empleo, en los cuales la entidad realiza aportaciones de carácter predeterminado a una entidad separada (un fondo) y no tiene obligación legal ni implícita de realizar aportaciones adicionales, en el caso de que el fondo no tenga suficientes activos para atender los beneficios a los empleados que se relacionen con los servicios que éstos han prestado en el periodo presente y en los anteriores. |

| Planes de beneficios definidos | son planes de beneficios post-empleo diferentes de los planes de aportaciones definidas. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.