28330606

Description

Flashcards by Fernando Salvajan, updated more than 1 year ago

|

|

Created by Fernando Salvajan

almost 5 years ago

|

|

| Question | Answer |

| EL ORIGEN DE LA CONTABILIDAD El estudio de la contabilidad sobre una base científica tuvo su primera manifestación escrita con la publicación en Italia (Venecia) en 1494, de la famosa obra “Summa de Arithmetica, Geometría, Proportioni e Proportionalita”, escrita por Luca Pacioli. | Fray Luca Pacioli, dedica treinta y seis capítulos de esta obra a los métodos contables más avanzados de aquella época, además de mencionar los contratos de sociedad, las letras de cambio, el cobro de intereses, etc. |

| En su obra se descubre que los comerciante venecianos llevaban un borrador antes de pasar sus registros a los libros contables. | Según Pacioli las anotaciones en el libro Diario constan de dos partes claramente diferenciadas: una comenzando con la palabra por (el Debe del asiento) y la otra con la palabra a (el haber del asiento contable) |

| Una buena contabilidad debe poseer las siguientes características: -Debe ser clara -Debe ser confiable -Debe ser sencilla | Entre las características de la información contable tenemos: -Utilidad -Confiabilidad -Objetividad -Oportunidad -Verificabilidad |

| ECUACIÓN CONTABLE Es igual al patrimonio más el pasivo; el activo está constituido por todos los derechos de los bienes que posee una empresa para mantener su relación económica financiera para consigo misma y para con terceras personas. El pasivo son las deudas y obligaciones que tiene la empresa con terceras personas. | Reales: todas aquellas que pertenecen al balance; o sea que pertenecen al activo, pasivo y capital. Nominal: pertenece al estado de pérdidas y ganancias, es decir, las que originan ingresos y egresos. |

| DIVISIÓN DEL ACTIVO Y PASIVO: | El activo se divida de la siguiente manera: |

| Circulante: son aquellas cuentas que están en constante circulación y por lo tanto le dan dinamismo a la empresa, esta se subdivide en: disponible: son todas aquellas cuentas que representan disponibilidad de dinero, como caja, cuentas de depósito monetarios y de ahorro; exigible: representa todas aquellas cuentas en las que se registran las deudas que terceras personas tienen con la empresa, que en determinado momento pueden llegar a convertirse en disponible, como clientes, deudores. | |

| Fijo: son todos aquellos bienes tangibles e intangibles con los que cuenta la empresa para poder llevar a cabo todas las operaciones necesarias y que nunca podrán convertirse en circulante, entre estas cuentas se encuentran: edificios, vehículos, mobiliario y equipo, etc. | |

| Diferido: esta compuesto por todos aquellos cobros que la empresa ha realizado por anticipado y que por lo tanto tiene compromiso de prestar un servicio a otras personas. | |

| Capital: Es la participación real de la empresa, esta dado por la diferencia del activo y el pasivo. Este se clasifica en capital contable o líquido y capital en giro. | |

| LIBROS DE CONTABILIDAD: | Desde el punto de vista legal, son obligatorios los siguientes: -Inventario -Estados financieros -Diario -Mayor |

| INVENTARIO: | Libro esencial y obligatorio donde se registran en forma detallada todos los bienes, derechos y obligaciones de la persona legal y jurídica. Los inventarios pueden ser: Iniciales: aquellos que se realizan únicamente al iniciarse un negocio. Periódicos: aquellos que se realizan cada cierto tiempo, y que según la legislación guatemalteca debe ser una vez al año. Finales: aquellos que se realizan al finalizar un período, sin tomar en cuenta cual es la razón de dicha finalización. |

| LIBRO DE ESTADOS FINANCIEROS: | Libro esencial y obligatorio donde se registran todos los balances iniciales y finales así como también los estados de pérdidas y ganancias. |

| BALANCE GENERAL: | Estado financiero que demuestra la situación económica de la empresa, en un momento determinado, a un día específico. Existen dos formas de presentación del balance general: En forma de cuenta: consiste en anotar del lado izquierdo las cuentas del activo y del lado derecho las cuentas del pasivo y capital. En forma de reporte: se anotan primero todas las cuentas del activo, se cierran y seguidamente se anotan todas las cuentas del pasivo y capital. |

| LIBRO DIARIO: | Libro esencial y obligatorio donde se registra todo el movimiento económico de una empresa, en cuanto a sus ingresos y egresos. Jornalización: acto de determinar cual es la cuenta deudora y cual la acreedora. Debe: es la parte izquierda de la cuenta donde se registran todas las cuentas de activo y pérdidas. Haber: es la parte derecha de la cuenta donde se registran todas las cuentas del pasivo, capital y ganancias. Partida Doble: descansa en el axioma de que no hay cuenta deudora sin una cuenta acreedora y viceversa. Partida: es una registro contable que se realiza en el libro diario, existiendo como mínimo una cuenta acreedora y una deudora. Las partidas pueden ser: simples, cuando existen inmediatamente al libro mayor donde existe un folio para cada una. |

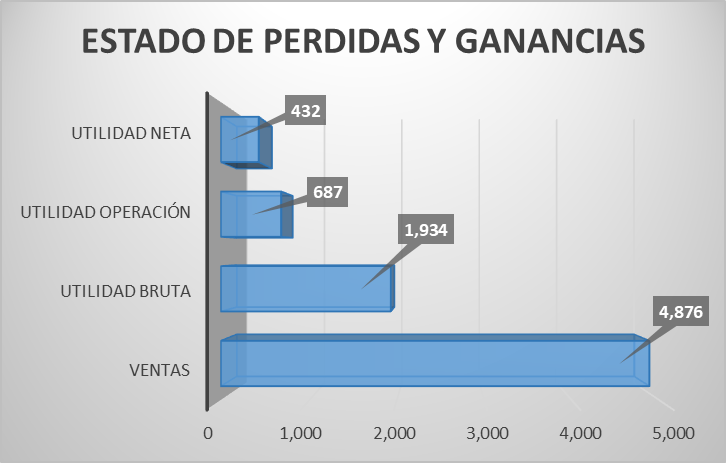

| ESTADO DE PERDIDAS Y GANANCIAS: | Este es el termómetro contable que sirve para medir los resultados de un negocio en particular, durante un período determinado; a través del mismo, se conoce la importancia de las ganancias o las pérdidas, a ello se debe también que se le conozca como estado de resultados, en las instituciones no lucrativas recibe el nombre de estado de ingresos y egresos. Su importancia no sólo radica en la determinación de los resultados netos, sino en un instrumento eficaz que evidencia el grado de efectividad con que ha trabajado la organización. |

| Entre los elementos que integran el Estado de Pérdidas y Ganancias se encuentran: | -Productos o ingresos -Costos de lo vendido -Gasto de venta -Gasto de administración -Gastos y productos financieros |

| DEPRECIACIONES | Las depreciaciones son el desgaste originado por el uso normal o extraordinario de los activos fijos, como es lógico y por regla general, la depreciación siempre ocurre, ya que de lo contrario, resultaría que estos bienes o activos fijos al cumplir su vida útil y siendo prácticamente inservibles seguirían figurando en los balances como bienes recién adquiridos. |

| Contabilización de las depreciaciones: | En transacciones donde aparezcan cuentas del activo fijo, se debe contabilizar todo lo referente a depreciación exceptuando los terrenos. ANÁLISIS DE LAS DIFERENCIAS ENTRE COMERCIANTES E INDUSTRIALE |

| COMERCIANTE: | Es toda aquella persona encargada de llevar al mercado el producto terminado o la materia prima necesaria para llevar a cabo cierto proceso de producción. Comerciante también es la persona que trabaja con todo aquello que se pueda comerciar, y que posee por lo tanto, una comercialidad distintiva, es la persona encargada de dar carácter comercial, ordenar los ideales, hábitos y métodos de una persona, asociación o comunidad, en el marco exclusivo del espíritu y maneras de la vida mercantil y del afán de lucro. Negociador que compara y vende. |

| INDUSTRIAL: | El industrial se enfoca en considerar a la industria como fin principal de toda su actividad, es decir, se enfoca principalmente en producir bienes para satisfacer necesidades de una mercado, así como también modernizar la industria cada día más en la lucha contra un mercado globalizado. |

| DIFERENCIA ENTRE COMERCIANTE E INDUSTRIAL: | |

| EL COMERCIANTE: | adquiere los artículos para la venta en cierto estado, para venderlos en las mismas condiciones aparte de que en ocasiones le da mayor presentación al artículo, generalmente por medio de envolturas, pero en todo caso, su control no es demasiado complicado porque el artículo que revende no sufre modificación. |

| EL INDUSTRIAL | compra materia prima misma que va a transformar en un artículo diferentes, dispuesto para la venta. Todas estas operaciones que realiza el industrial en la manufactura de la materia prima, hasta obtener otro producto. |

|

Image:

Ica (binary/octet-stream)

|

Entre ambas existe una estrecha relación, a tal punto que en la mayoría de empresas, estos dos aspectos contables existen en un solo departamento, sin embargo, existen diferencias muy marcadas por cuanto que la comercial trata con productos elaborados, es decir, que adquiere artículos que luego vende, cambiándoles en algunos casos nada más que la presentación, generalmente por medio de envolturas, prácticamente el artículo que compra y luego revende, no sufre ningún cambio. Esto permite al comerciante conocer fácilmente el costo de adquisición de la mercadería vendida, mientras que en la Contabilidad de Costos, la finalidad básica es conocer lo que cuesta producir un artículo, desde la adquisición de la materia prima que luego se transforma en un artículo diferente, listo para presentarse para su venta. |

| HECHO POR; FERNANDO SALVAJAN Espero sea de su mayor agrado ;) |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.