3010447

Description

Flashcards by Graciela Dias, updated more than 1 year ago

|

|

Created by Graciela Dias

over 10 years ago

|

|

| Question | Answer |

| CLASSIFICAÇÃO POR PROGRAMAS MANUAL DE ELABORAÇÃO DO PPA | "A ADEQUADA LOCALIZAÇÃO DO GASTO PERMITE MAIOR CONTROLE GOVERNAMENTAL E SOCIAL SOBRE A IMPLANTAÇÃO DAS POLÍTICAS ADOTADAS, ALÉM DE EVIDENCIAR A FOCALIZAÇÃO, OS CUSTOS E OS IMPACTOS DA AÇÃO GOVERNAMENTAL" |

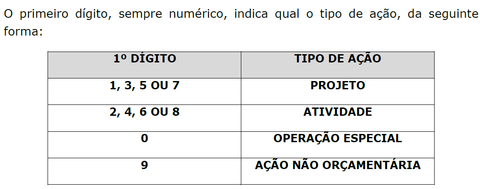

| CLASSIFICAÇÃO POR PROGRAMAS | A ESTRUTURA PROGRAM´TICA É UTILIZADA NO PROCESSO DE ORÇAMENTAÇÃO E NA EXECUÇÃO ORÇAMENTÁRIA-FINANCEIRA NA FORMA DE 1 CÓDIGO DE 8 DÍGITOS. |

| CLASSIFICAÇÃO POR PROGRAMAS | |

| AÇÕES NÃO ORÇAMENTÁRIAS SÃO AQUELAS QUE CONTRIBUEM P/ O ATINGIMENTO DE OBJETIVOS DE UM PROGRAMA | , MAS CUJO CUSTO FINANCEIRO NÃO É SUPORTADO PELO ENTE PÚB: OUTRO ENTE PÚBLICO PARCEIRO, ESTATAIS INDEP., ENTIDADES PRIVADAS, FUNDOS CONSTITUCIONAIS DE FINANCIAMENTO REGIONAL ETC. |

| ATIVIDADES | É AÇÃO ORÇAMENTÁRIA Q ENVOLVE 1 CONJ. DE OPERAÇÕES REALIZADAS DE MODO CONTÍNUO E PERMANENTE É CLASSIFICADA COMO PROJETO |

| A ESTRUTURA PROGRAMÁTICA É OBRIGATÓRIA P/ TODOS OS ENTES FEDERADOS E DA FORMA ESTABELECIDA NOS NORMATIVOS FEDERAIS | A CLASSIFICAÇÃO PROGRAMÁTICA TEM UMA INTERFACE C/ A CLASSIFICAÇÃO FUNCIONAL. AS AÇÕES ORÇAMENTÁRIAS SE VINCULAM A FUNÇÕES E SUBFUNÇÕES, A DEPENDER DA ÁREA GOVERNAMENTAL ENVOLVIDA. OS PROJETO SE RELACIONAM AOS APERFEIÇOAMENTO DAS AÇÕES DO GOVERNO. |

| FUNDOS ESPECIAIS | MINIORÇAMENTOS INSERIDOS NO ORÇAMENTO GERAL, UTILIZADOS P/ ALCANCE DE DETERMINADOS OBJETIVOS DE POLÍTICA ECONÔMICA, SOCIAL OU ADMINISTRATIVA DO GOVERNO |

| FUNDOS ESPECIAIS | CONJUNTO DE RECURSOS, CRIADO OBRIGATORIAMENTE POR LEI, PARA ATENDER A DESTINAÇÃO ESPECÍFICA. |

| FUNDOS ESPECIAIS | ART. 167. SÃO VEDADOS... IX- A INSTITUIÇÃO DE FUNDOS DE QQ NATUREZA, SEM PRÉVIA AUTORIZAÇÃO LEGISLATIVA. |

| FUNDOS ESPECIAIS | A PARTIR DA AUTORIZAÇÃO LEGAL P/ A A INSTITUIÇÃO DE UM FUNDO ESPECIAL, PARTE DA ARRECADAÇÃO REALIZADA PELO ENTE PÚBLICO SERÁ RESERVADA P/ SUA CONSTITUIÇÃO, INICIALMENTE, E P/ SUA AMPLIAÇÃO, DEPOIS |

| FUNDOS ESPECIAIS | NÃO SÃO MANTIDOS À PARTE DO ORÇAMENTO PÚBLICO: SUA RECEITAS INTEGRAM A RECEITA PREVISTA PELA LEI ORÇAMENTÁRIA, E SUAS DESPESAS TBM DEVEM SER EXECUTADAS A PARTIR DAS DOTAÇÕES ORÇAMENTÁRIAS. |

| FUNDOS ESPECIAIS | A LEI 4.320 PERMITE Q SEJAM ADOTADAS NORMAS ESPECIAIS P/ EXECUÇÃO E CONTROLE DAS DESPESAS CONCERNENTES A ESSES FUNDOS. ASSIM, |

| FUNDOS ESPECIAIS | POR EXEMPLO, É POSSÍVEL Q A EXECUÇÃO DAS DESPESAS ATENDIDAS PELO FUNDO FIQUE LIVRE DE AMARRAR Q INCIDEM SOBRE AS D+, COMO O CRONOGRAMA CENTRALIZADO DE DESEMBOLSO |

| FUNDOS ESPECIAIS | COMO REGRA, A GESTÃO DOS FUNDOS ESPECIAIS É ATRIBUÍDAS A ALGUM ÓRGÃO OU ENTIDADE |

| FUNDOS ESPECIAIS | POR EXEMPLO, NO CASO DA UNIÃO, CITAM-SE O FUNDO NAVAL, GERIDO PELO COMANDO DA MARINA; O FUNDO ROTATIVO DA CÂMARA DOS DEPUTADOS, GERIDO POR ESTA CASA LEGISLATIVA |

| EM RAZÃO DA VINCULAÇÃO DOS RECURSOS DOS FUNDOS À DESTINAÇÃO LEGAL, OS EVENTUAIS SALDOS RESTANTES DE UM EXERCÍCIO FINANCEIRO SÃ... | SÃO MANTIDOS SOB A GUARDA DO MESMO FUNDO NOS EXERCÍCIOS POSTERIORES, P/ APLICAÇÃO NO MESMO OBJETO. |

| VINCULAÇÃO DOS RECURSOS DOS FUNDOS À DESTINAÇÃO LEGAL | ART. 71. CONSTITUI FUNDO ESPECIAL O PRODUTO DE RECEITAS ESPECIFICADAS Q POR LEI SE VINCULAM À REALIZAÇÃO DE DETERMINADOS OBJETIVOS OU SERVIÇOS, FACULTADA A ADOÇÃO DE NORMAS PECULIARES DE APLICAÇÃO. |

| VINCULAÇÃO DOS RECURSOS DOS FUNDOS À DESTINAÇÃO LEGAL | ART. 72. A APLICAÇÃO DAS RECEITAS ORÇAMENTÁRIAS VINCULADAS A FUNDOS ESPECIAIS FAR-SE-A ATRAVÉS DE DOTAÇÃO CONSIGNADA NA LEI DE ORÇAMENTO OU EM CRÉDITOS ADICIONAIS. |

| VINCULAÇÃO DOS RECURSOS DOS FUNDOS À DESTINAÇÃO LEGAL | ART. 73. SALVO DETERMINAÇÃO EM CONTRÁRIO DA LEI Q O INSTITUIU, O SALDO POSITIVO DO FUNDO ESPECIAL APURADO EM BALANÇO SERÁ TRANSFERIDO P/ O EXERCÍCIO SEGUINTE, A CRÉDITO DO MESMO FUNDO. |

| VINCULAÇÃO DOS RECURSOS DOS FUNDOS À DESTINAÇÃO LEGAL | ART. 74. A LEI Q INSTITUIR FUNDO ESPECIAL PODERÁ DETERMINAR NORMAS PECULIARES DE CONTROLE, PRESTAÇÃO E TOMADA DE CONTAS, SEM DE QUALQUER MODO, ELIDIR A COMPETÊNCIA ESPECÍFICA DO TRIBUNAL DE CONTAS OU ÓRGÃO EQUIVALENTE. |

| FUNDOS ESPECIAIS DE NATUREZA CONTÁBIL DECRETO 93.872/86 ART. 71, 1º | SÃO OS CONSTITUÍDOS POR DISPONIBILIDADES FINANCEIRAS EVIDENCIADAS EM REGISTROS CONTÁBEIS, DESTINADOS A ATENDER A SAQUES A SEREM EFETUADOS DIRETAMENTE CONTRA A CAIXA DO TESOURO NACIONAL |

| FUNDOS ESPECIAIS DE NATUREZA FINANCEIRA DECRETO 93.872/86 ART. 71, 2º | SÃO OS CONSTITUÍDOS MEDIANTE MOVIMENTAÇÃO DE RECURSOS DE CAIXA DO TESOURO NACIONAL P/ DEPÓSITOS EM ESTABELECIMENTOS OFICIAIS DE CRÉDITO, 2º CRONOGRAMA APROVADO, DESTINADOS A ATENDER AOS SAQUES PREVISTOS EM PROGRAMAÇÃO ESPECÍFICA |

| A DIFERENÇA PRINCIPAL ENTRE OS FUNDOS ESPECIAIS CONTÁBEIS E OS FINANCEIROS É... | FUNDOS ESPECIAIS CONTÁBEIS SÃO CRIADOS P/ EXECUÇÃO DIRETA DO ORÇAMENTO |

| A DIFERENÇA PRINCIPAL ENTRE OS FUNDOS ESPECIAIS FINANCEIROS É...S E CONTÁBEIS É... | OS FUNDOS FINANCEIROS IMPLICAM, PRELIMINARMENTE, A TRANSFERÊNCIA DE RECURSOS P/ AGENTES FINANCEIROS, A PARTIR DOS QUAIS SE REALIZA A EXECUÇÃO FINANCEIRA. |

| A LEI Q INSTITUIR FUNDO ESPECIAL PODERÁ DETERMINAR NORMAS PECULIARES DE CONTROLE, PRESTAÇÃO E TOMADA DE CONTAS, SEM DE QQ MODO, ELIDIR A COMPETÊNCIA ESPECÍFICA DO TC OU ÓRGÃO EQUIVALENTE? | CERTO, APESAR DA POSSIBILIDADE DA INSTITUIÇÃO DE NORMAS PECULIARES DE CONTROLE, PRESTAÇÃO E TOMADA DE CONTAS, É GARANTIDO O EXERCÍCIO DA COMPETÊNCIA DO TC OU ÓRGÃO EQUIVALENTE. |

| AS REGRAS RELACIONADAS À EXECUÇÃO ORÇAMENTÁRIA DA UNIÃO, DOS ESTADOS, DF E DOS MUNICÍPIOS APLICAM-SE, INTEGRALMENTE, AOS FUNDOS ESPECIAIS DE NATUREZA CONTÁBIL OU FINANCEIRA? | ERRADO. EMBORA ART. 71 FACULTA A ADOÇÃO DE NORMAS PECULIARES DE APLICAÇÃO DOS RECURSOS ESPECIAIS. AS REGRAS "NORMAIS" DE EXECUÇÃO ORÇAMENTÁRIA NÃO APLICAM-SE INTEGRALMENTE AOS FUNDOS. CADA UM TERÁ SUA PRÓPRIA LEGISLAÇÃO |

| SE DETERMINADO MUNICÍPIO CRIAR UMA TAXA DE FISCALIZAÇÃO SANITÁRIA, PODERÁ VINCULAR O PRODUTO DE SUA ARRECADAÇÃO P/ A CONSTITUIÇÃO DE UM FUNDO ESPECIAL C/ O OBJETIVO DE CONSTRUIR UMA USINA DE RECICLAGEM DE LIXO? | CERTA. TRATANDO-SE DE RECURSOS PROVENIENTES DE TAXAS, AOS QUAIS NÃO SE APLICA O PRINCÍPIO DA NÃO AFETAÇÃO (EXCLUSIVO DOS IMPOSTOS), É POSSÍVEL VINCULAR TAL RECEITA P/ ATENDER A FUNDOS ESPECIAIS. |

| A APLICAÇÃO DAS RECEITAS ORÇAMENTÁRIAS VINCULADAS A FUNDOS ESPECIAIS SERÁ FEITA POR MEIO DE DOTAÇÃO CONSIGNADA NA L.O OU EM CRÉDITOS ADICIONAIS | CERTO. ART. 72 |

| CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA | A FISCALIZAÇÃO DA EXECUÇÃO ORÇAMENTÁRIA TRATA DAS CAUTELAS Q O GOVERNO DEVE TER EM RELAÇÃO AO EQUILÍBRIO ENTRE AS RECEITAS E AS DESPESAS (Q SÃO APENAS ESTIMADAS), P/ EVITAR SITUAÇÕES DE INADIMPLÊNCIA OU INSOLVÊNCIA. |

| CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA | A LEI 4.320 JÁ ESTABELECIA A FIXAÇÃO DE COTAS TRIMESTRAIS P/ A EXECUÇÃO DA DESPESA PELO ÓRGÃOS E UNIDADES, EVITANDO-SE GASTAR DE FORMA TEMERÁRIA |

| CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA | LRF TROUXE MECANISMO SEMELHANTE, C/ O ESTABELECIMENTO DE METAS DE RESULTADO FISCAL E A CRIAÇÃO DE MECANISMOS DE CONTINGENCIAMENTO DE DESPESAS. |

| CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA | LRF - CADA UM DOS PODERES E O MP DEVERÃO EDITAR ATO PRÓPRIO Q ESTABELEÇA O CRONOGRAMA DE DESEMBOLSO, Q REPRESENTA UM "FATIAMENTO" MENSAL DAS DESPESAS RELATIVAS AO ORÇAMENTO AUTORIZADO P/ O EXERCÍCIO. |

| CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA | LRF- ESSA DISTRIBUIÇÃO DAS DESPESAS AO LONGO DOS MESES TEM POR OBJETIVO ESTABELECER EQUILÍBRIO ENTRE OS COMPROMISSOS FINANCEIROS DOS ÓRGÃOS/ENTIDADES E OS RECURSOS DISPONÍVEIS, ASSEGURANDO O EQUILÍBRIO ENTRE AS RECEITAS E DESPESAS E O ALCANCE DAS METAS DE RESULTADO FISCAL |

| ART. 75. O CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA COMPREENDERÁ: | I- A LEGALIDADE DOS ATOS DE Q RESULTEM A ARRECADAÇÃO DA RECEITA OU A REALIZAÇÃO DA DESPESA, O NASCIMENTO OU A EXTINÇÃO DE DIREITOS E OBRIGAÇÕES |

| ART. 75. O CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA COMPREENDERÁ: | II- A FIDELIDADE FUNCIONAL DOS AGENTES DA ADM, RESPONSÁVEIS POR BENS E VALORES PÚB. |

| ART. 75. O CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA COMPREENDERÁ: | III- O CUMPRIMENTO DO PROGRAMA DE TRABALHO EXPRESSO EM TERMOS MONETÁRIOS E EM TERMOS DE REALIZAÇÃO DE OBRAS E PRESTAÇÃO DE SERVIÇOS. |

| CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA | ART. 78. ALÉM DA PRESTAÇÃO OU TOMADA DE CONTAS ANUAL, QDO INSTITUÍDA EM LEI, OU POR FIM DE GESTÃO, PODERÁ HAVER, A QQ TEMPO, LEVANTAMENTO, PRESTAÇÃO OU TOMADA DE CONTAS DE TODOS OS RESPONSÁVEIS POR BENS OU VALORES PÚB. |

| ART. 75., QTO AO CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA ABRANGE A VERTENTE DA LEGALIDADE, PELA QUAL SE VERIFICA A APLICAÇÃO DOS RECURSOS SOB A ÓTICA DA LEGISLAÇÃO VIGENTE E DA CORREÇÃO DOS ATOS DOS AGENTES | E A VERTENTE DA EFICIÊNCIA/EFICÁCIA, COM Q SE AVALIA O CUMPRIMENTO DO PROGRAMA DE TRABALHO A PARTIR DA COMPARAÇÃO DO VALOR GASTO E DO RESULTADO OBTIDO |

| CONTROLE INTERNO E EXTERNO | A ATIVIDADE DE CONTROLE COMPREENDE O EXERCÍCIO PRÓPRIO DE CONTROLE PELAS UNIDADE EXECUTORAS DO ORÇAMENTO E A ATUÇÃO DOS ÓRGÃOS DOS SISTEMAS DE CONTROLE INTERNO E CONTROLE EXTERNO |

| CONTROLE INTERNO | DEVE SER INSTITUÍDO E MANTIDO POR TODOS OS PODERES E PELO MINISTÉRIO PÚBLICO. |

| ART. 74. OS PODERES LEGISLATIVO, EXECUTIVO E JUDICIÁRIO MANTERÃO, DE FORMA INTEGRADA, SISTEMA DE CONTROLE INTERNO C/ A FINALIDADE DE: | I- AVALIAR O CUMPRIMENTO DAS METAS PREVISTAS NO PLANO PLURIANUAL, A EXECUÇÃO DOS PROGRAMAS DE GOVERNO E DOS ORÇAMENTOS DA UNIÃO; |

| ART. 74. OS PODERES LEGISLATIVO, EXECUTIVO E JUDICIÁRIO MANTERÃO, DE FORMA INTEGRADA, SISTEMA DE CONTROLE INTERNO C/ A FINALIDAD | II- COMPROVAR A LEGALIDADE E AVALIAR OS RESULTADOS, QTO À EFICÁCIA E EFICIÊNCIA, DA GESTÃO ORÇAMENTÁRIA, FINANCEIRA E PATRIMONIAL NOS ÓRGÃOS E ENTIDADES DA ADM FEDERAL, BEM COMO DA APLICAÇÃO DE RECURSOS PÚB. POR ENTIDADES DE D. PRIVADO |

| ART. 74. OS PODERES LEGISLATIVO, EXECUTIVO E JUDICIÁRIO MANTERÃO, DE FORMA INTEGRADA, SISTEMA DE CONTROLE INTERNO C/ A FINALIDAD CF | III- EXERCER O CONTROLE DAS OPERAÇÕES DE CRÉDITO, AVAIS E GARANTIS, BEM COMO DOS DIREITOS E HAVERES DA UNIÃO. IV- APOIAR O CONTROLE EXTERNO NO EXERCÍCIO DE SUA MISSÃO INSTITUCIONAL |

| ART. 76 (4.320). O PODER EXECUTIVO EXERCERÁ OS 3 TIPOS DE CONTROLE A Q SE REFE O ART. 75, SEM PREJUÍZO DAS ATRIBUIÇÕES DO TC OU ÓRGÃO EQUIVALENTE. | ART. 77. A VERIFICAÇÃO DA LEGALIDADE DOS ATOS DE EXECUÇÃO ORÇAMENTÁRIA SERÁ PRÉVIA, CONCOMITANTE E SUBSEQUENTE. |

| ART. 78. ALÉM DA PRESTAÇÃO OU TOMADA DE CONTAS ANUAL, QDO INSTITUÍDA EM LEI, OU POR FIM DE GESTÃO, PODERÁ HAVER, A QQ TEMPO, LEVANTAMENTO, PRESTAÇÃO OU TOMADA DE CONTAS DE TODOS OS RESPONSÁVEIS POR BENS OU VALORES PÚB. | ART. 79. AO ÓRGÃO INCUMBIDO DA ELABORAÇÃO DA PROPOSTA ORÇAMENTARIA OU OUTRO INDICADO NA LEGISLAÇÃO, CABERÁ O CONTROLE ESTABELECIDO NO INCIO III DO ARTIGO 75. |

| ART. 79. P.Ú. ESSE CONTROLE FAR-SE-Á, QDO FOR O CASO, EM TERMOS DE UNIDADES DE MEDIDA, PREVIAMENTE ESTABELECIDOS P/ CADA ATIVIDADE. | ART. 80. COMPETE AOS SERVIÇOS DE CONTABILIDADE OU ÓRGÃOS EQUIVALENTE VERIFICAR A EXATA OBSERVÂNCIA DOS LIMITES DAS COTAS TRIMESTRAIS ATRIBUÍDAS A CADA UNIDADE ORÇAMENTÁRIA, DENTRO DO SISTEMA Q FOR INSTITUÍDO P/ ESSE FIM |

| CONTROLE INTERNO | PERMITE Q A ORGANIZAÇÃO AVALIE OS RISCOS DE NÃO ALCANCE DE SEUS OBJETIVOS (PELA ÓTICA DOS RESULTADOS) E QUE SEUS PROCEDIMENTOS, ATOS E DECISÕES SEJAM ORIENTADOS PELA OBSERVÂNCIA À LEGISLAÇÃO APLICÁVEL (PELA ÓTICA DA LEGALIDADE). |

| CONTROLE INTERNO | -PERMITE Q A ORGANIZAÇÃO VERIFIQUE RISCOS DE NÃO ALCANCE DE SEUS OBJETIVO; -DECISÕES ORIENTADAS PELA OBSERVÂNCIA À LEGISLAÇÃO APLICÁVEL. |

| CONTROLE INTERNO | PODE ABRANGER ATIVIDADES TÍPICAS DE FISCALIZAÇÃO: REALIZANDO AUDITORIAS, IDENTIFICANDO ERROS E FRAUDES |

| CONTROLE INTERNO | E DE ASSESSORAMENTO À ALTA ADMINISTRAÇÃO, RECOMENDANDO MELHORIAS COMO RACIONALIZAÇÃO DE CUSTOS E APERFEIÇOAMENTO DE ROTINAS |

| CONTROLE EXTERNO | ESTRUTURA DE CONTROLE DISTINTA DAQUELA QUE EXECUTA AS AÇÕES. A TITULARIDADE É DO C.N, Q CONTA C/ O AUXÍLIO TÉCNICO DO TCU P/ ESSA TAREFA |

| CONTROLE EXTERNO | *A COMISSÃO MISTA DE ORÇAMENTO* E AS *D+ COMISSÕES TÉCNICAS* DAS CASAS LEGISLATIVAS SÃO RESPONSÁVEIS PELO ACOMPANHAMENTO E PELA FISCALIZAÇÃO ORÇAMENTÁRIA. |

| CONTROLE EXTERNO ART. 70, CF A FISCALIZAÇÃO CONTÁBIL FINANCEIRA, ORÇAMENTÁRIA E PATRIMONIAL DA UNIÃO E DAS ENTIDADES DA ADM DIRETA E INDIRETA, | QTO À LEGALIDADE, LEGITIMIDADE, ECONOMICIDADE, APLICAÇÃO DAS SUBVENÇÕES E RENÚNCIA DE RECEITAS SERÁ EXERCIDA PELO C.N, MEDIANTE CONTROLE EXTERNO, E PELO SISTEMA DE CONTROLE INTERNO DE CADA PODER. |

| CF/88 ATRIBUIU DIVERSAS COMPETÊNCIAS AO TCU E, POR EXTENSÃO, AOS TCs DOS ESTADOS E MUNICÍPIOS). | ESSAS COMPETÊNCIAS CONTEMPLAM A REALIZAÇÃO DE FISCALIZAÇÕES SOBRE ATOS Q GEREM DESPESAS, SOBRE A ARRECADAÇÃO DA RECEITA, SOBRE CONTRATOS E CONVÊNIOS ATOS RELATIVOS À ÁREA DE PESSOAL |

| CONTROLE EXTERNO L.4.230/64 | ART. 81. O CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA, PELO P. LEGISLATIVO, TERÁ POR OBJETIVO VERIFICAR A PROBIDADE DA ADM, A GUARDA E LEGAL EMPREGO DOS DINHEIROS PÚB. E O CUMPRIMENTO DA LEI DE ORÇAMENTO |

| CONTROLE EXTERNO L.4.230/64 | ART. 82. O P. EXECUTIVO, ANUALMENTE, PRESTARÁ CONTAS AO P. LEGISLATIVO, NO PRAZO ESTABELECIDO NAS CF OU LEI ORGÂNICAS DOS MUNICÍPIOS. 1º AS CONTAS DO P. EXECUTIVO SERÃO SUBMETIDAS AO P. LEGISLATIVO, C/ PARECER PRÉVIO DO TC OU ÓRGÃO EQUIVALENTE |

| CONTROLE EXTERNO L.4.230/64 | ART. 82, 2º QDO, NO MUNICÍPIO NÃO HOUVER TRIBUNAL DE CONTAS OU ÓRGÃO EQUIVALENTE, A CÂMARA DE VEREADORES PODERÁ DESIGNAR PERITOS CONTADORES P/ VERIFICAREM AS CONTAS DO PREFEITO E SOBRE ELAS EMITIREM PARECER. |

| O CONTROLE DE ARRECADAÇÃO DE RECEITA É UM DOS TIPOS DE CONTROLE DA EXECUÇÃO ORÇAMENTÁRIA, CONFORME ART. 75, INC.I, DA LEI 4.320/64 | ART. 78. ALÉM DA PRESTAÇÃO OU TOMADA DE CONTAS ANUAL, QDO INSTITUÍDA EM LEI, OU POR FIM DE GESTÃO, PODERÁ HAVER, A QQ TEMPO, LEVANTAMENTO, (PRESTAÇÃO OU TOMADA DE CONTAS DE TODOS OS RESPONSÁVEIS POR BENS E VALORES PÚB.)= FIDELIDADE FUNCIONAL |

| A FIDELIDADE FUNCIONAL DOS AGENTES DA ADM, RESPONSÁVEIS POR BENS E VALORES PÚB., É UMA MODALIDADE DE CONTROLE Q TRATA DA OBSERVÂNCIA DE NORMAS E DE DETERMINAÇÕES LEGAIS DA GESTÃO? | CERTO, OS ORDENADORES DE DESPESA DEVEM ATENTAR-SE NÃO APENAS AO ALCANCE DOS OBJETIVOS DA DESPESA EXECUTADA, MAS TBM ÀS NORMAS APLICÁVEIS A SUA ATUAÇÃO. |

| CMO | ALÉ DE ATUAR NA APRECIAÇÃO DOS PROJETOS ORÇAMENTÁRIOS, TBM PARTICIPA DA FISCALIZAÇÃO E CONTROLE DA EXECUÇÃO DO ORÇAMENTO, SEM PREJUÍZO DA AÇÃO DAS DEMAIS COMISSÕES LEGISLATIVAS. |

| FUNÇÕES DA CONTABILIDADE PÚB? | - FORNECIMENTO DE INFO ÚTEIS P/ TOMADA DE DECISÕES DOS ADMINISTRADORES; -AUXILIAR NO CONTROLE E AVALIAÇÃO DA GESTÃO E NA PRESTAÇÃO DE CONTAS DOS GESTORES PÚBLICOS |

| CONTABILIDADE PÚBLICA | É ORGANIZADA COMO UM SISTEMA Q REGISTRA, CONTROLA, ANALISA, INTERPRETA E DEMONSTRA OS ATOS E FATOS Q TENHAM REPERCUSSÃO SOBRE O PATRIMÔNIO PÚB. (VARIAÇÕES PATRIMONIAIS) |

| CONTABILIDADE PÚBLICA | ADICIONALMENTE, A CONTABILIDADE PÚB. EVIDENCIA OS ATOS ADMINISTRATIVOS Q POSSAM, FUTURAMENTE, AFETAR O PATRIMÔNIO PÚB. |

| CONTABILIDADE PÚBLICA | COMO QUASE A TOTALIDADE DOS RECURSOS Q ATENDEM AO SETOR PÚB. É PROVENIENTE DO ORÇAMENTO PÚB, A CONTABILIDADE PÚB. TBM RETIRA GRANDE PARTE DE SUAS INFORMAÇÕES DA EXECUÇÃO ORÇAMENTÁRIA |

| ART. 83. A CONTABILIDADE EVIDENCIARÁ PERANTE A FAZENDA PÚB. A SITUAÇÃO DE TODOS QUANTOS, DE QQ MODO, ARRECADEM RECEITAS, EFETUEM DESPESAS, ADMINISTREM OU GUARDE BENS A ELA PERTENCENTES OU CONFIADO | ART. 84 RESSALVADA A COMPETÊNCIA DO TRIBUNAL DE CONTAS OU ÓRGÃO EQUIVALENTE, A TOMADA DE CONTAS DOS AGENTES RESPONSÁVEIS POR BENS OU DINHEIROS PÚBLICOS SERÁ REALIZADA OU SUPERINTENDIDA PELOS SERVIÇOS DE CONTABILIDADE |

| ART. 85. OS SERVIÇOS DE CONTABILIDADE SERÃO ORGANIZADO DE FORMA PERMITIREM O ACOMPANHAMENTO DA EXECUÇÃO ORÇAMENTÁRIA, O CONHECIMENTO DA COMPOSIÇÃO PATRIMONIAL, | ART. 85... A DETERMINAÇÃO DOS CUSTOS DOS SERVIÇOS INDUSTRIAIS, O LEVANTAMENTO DOS BALANÇOS GERAIS, A ANÁLISE E A INTERPRETAÇÃO DOS RESULTADOS ECONÔMICOS E FINANCEIROS |

| ART. 87. HAVERÁ CONTROLE CONTÁBIL DOS DIREITO E OBRIGAÇÕES ORIUNDOS DE AJUSTES OU CONTRATOS EM Q A ADM PÚB. FOR PARTE | ART. 88. OS DÉBITOS E CRÉDITOS SERÃO ESCRITURADOS COM INDIVIDUALIZAÇÃO DO DEVEDOR OU DO CREDOR E ESPECIFICAÇÃO DA NATUREZA, IMPORTÂNCIA E DATA DO VENCIMENTO, QDO FIXADA. |

| CARACTERÍSTICAS GERAIS DA CONTABILIDADE PÚB. | ART. 83,84,85,87,88, E 89. L. 4320/64 ART. 89. A CONTABILIDADE EVIDENCIARÁ OS FATOS LIGADOS À ADMINISTRAÇÃO ORÇAMENTÁRIA, FINANCEIRA, PATRIMONIAL. |

| TRAÇO PRÓPRIO DA CONTABILIDADE GERAL É REPRODUZIDO NA CONTABILIDADE PÚBLICA... | ART. 86. A FORMA DE ESCRITURAÇÃO SINTÉTICA DE TODAS AS OPERAÇÕES FINANCEIRAS E PATRIMONIAIS, SEGUNDO O MÉTODO DAS PARTIDAS DOBRADAS (REGISTROS DE DÉBITO SEMPRE ACOMPANHADOS DE CORRESPONDENTES REGISTROS DE CRÉDITO |

| REGISTROS CONTÁBEIS DIFERENCIADOS | ART. 89. A ADOÇÃO DE REGISTROS CONTÁBEIS DIFERENCIADOS, CONFORME A NATUREZA DOS FATOS A SEREM EVIDENCIADOS |

| CONTROLE CONTÁBIL DOS DIREITOS E OBRIGAÇÕES | NO ART. 87. INDICA A NECESSIDADE DE CONTROLE CONTÁBIL DOS DIREITOS E OBRIGAÇÕES PROVENIENTES DE CONTRATOS E AJUSTES (MESMO S/ IMPACTO PATRIMONIAL IMEDIATO) |

| SUBSISTEMAS DE INFORMAÇÕES CONTÁBEIS | VINCULADOS À DIFERENTES NATUREZAS DE FATOS. TRATA-SE DOS SUBSISTEMAS ORÇAMENTÁRIO, PATRIMONIAL (Q AGREGA OS FATOS FINANCEIROS) E DE COMPENSAÇÃO (EXISTE TBM O SUBSISTEMA DE CUSTOS, MAS AINDA MUITO INCIPIENTE). |

| SUBSISTEMAS | I- ORÇAMENTÁRIO: REGISTRA, PROCESSA E EVIDÊNCIA OS ATOS E OS FATOS RELACIONADOS AO PLANEJAMENTO E À EXECUÇÃO ORÇAMENTÁRIA; |

| SUBSISTEMAS | II- PATRIMONIAL: REGISTRA, PROCESSA E EVIDENCIA OS FATOS FINANCEIROS E NÃO FINANCEIROS RELACIONADOS C/ AS VARIAÇÕES QUALITATIVAS E QUANTITATIVAS DO PATRIMÔNIO PÚB. |

| SUBSISTEMAS | III- CUSTOS: REGISTRA, PROCESSA E EVIDENCIA OS CUSTOS DOS BENS E SERVIÇOS, PRODUZIDOS E OFERTADOS À SOCIEDADE PELA ENTIDADE PÚB. |

| SUBSISTEMAS | IV- COMPENSAÇÃO: REGISTRA, PROCESSA E EVIDENCIA OS ATOS DE GESTÃO CUJOS EFEITOS POSSAM PRODUZIR MODIFICAÇÕES NO PATRIMÔNIO DA ENTIDADE DO SETOR PÚB., BEM COMO AQUELES C/ FUNÇÕES ESPECÍFICAS DE CONTROLE |

| SUBSISTEMAS | CONFORME A NATUREZA DOS FATOS A SEREM REGISTRADOS, É POSSÍVEL QUE TODOS OS SUBSISTEMAS, OU APENAS UM, SEJAM UTILIZADOS NOS LANÇAMENTOS. |

| SUBSISTEMAS | FATOS MAIS SIMPLES, C/ O REGISTRO DAS DOTAÇÕES ORÇAMENTÁRIAS INICIAIS, AFETAM APENAS UM SUBSISTEMA (NO CASO, O ORÇAMENTÁRIO) |

| SUBSISTEMAS | OUTROS MAIS COMPLEXOS, DEMANDARÃO REGISTROS MÚLTIPLOS, P. EX. O INGRESSO DE RECURSOS PROVENIENTES DE OPERAÇÕES DE CRÉDITO VINCULADAS A CONTRATO |

| A CONTABILIDADE GOVERNAMENTAL, CONFORME PRESCIRÇÕES DA LEI Nº 4320/64, ESTÁ LEGALMENTE ORGANIZADA P/ PERMITIR A AVALIAÇÃO DOS RESULTADOS ECONÔMICOS E FINANCEIROS DA GESTÃO, INCLUÍDA A APURAÇÃO DOS CUSTOS DE TODOS OS SERVIÇOS PRESTADOS AO CIDADÃO? | ERRADA. OS CUSTOS APURADOS PELA CONTABILIDADE PÚB. REFEREM-SE APENAS À DIMENSÃO DOS "SERVIÇOS INDUSTRIAIS" CONFORME ART. 85 |

| LEI DE RESPONSABILIDADE FISCAL | CONFERIU TRATAMENTO MAIS AMPLO, AO DISPOR Q A ADM DEVE MANTER "SISTEMA DE CUSTOS Q PERMITA A AVALIAÇÃO E O ACOMPANHAMENTO DA GESTÃO ORÇAMENTÁRIA, FINANCEIRA E PATRIMONIAL" (ART. 50, 3º) |

| CONTABILIDADE PÚBLICA DEVE EVIDENCIAR? | OS FATOS LIGADO À: -ADMINISTRAÇÃO ORÇAMENTÁRIA; -FINANCEIRA; -PATRIMONIAL; E -INDUATRIAL |

| A ESCRITURAÇÃO SINTÉTICA DAS OPERAÇÕES FINANCEIRAS | EFETUA-SE PELO MÉTODO DAS PARTIDAS DOBRADAS, NÃO PODENDO APLICAR OUTRO MÉTODO SEM EXCEÇÕES |

| O REGISTRO DE RECEITAS E DESPESAS ORÇAMENTÁRIAS PODE GERAR LANÇAMENTOS SIMULTÂNEOS NO SISTEMA FINANCEIRO, NO ORÇAMENTÁRIO E NO PATRIMONIAL? | CERTA. CONSOANTES AS NORMAS DO CFC, EXISTAM SUBSISTEMAS DE INFO CONTÁBIL, E NÃO "SISTEMAS", BEM COMO NÃO EXISTA MAIS O SISTEMA FINANCEIRO (ABSORVIDO PELO PATRIMONIAL) |

| A CONTABILIDADE EVIDENCIARÁ PERANTE A SECRETARIA DE ADM FEDERAL A SITUAÇÃO DE TODOS Q, DE QQ MODO, ARRECADEM RECEITAS, EFETUEM DESPESAS, ADMINISTREM OU GUARDEM BENS A ELA PERTENCENTES OU CONFIADOS? | ERRADA. A CONTABILIDADE DEVE EVIDENCIAR A SITUAÇÃO DOS RESPONSÁVEIS POR RECURSOS E BENS PÚB. *PERANTE A FAZENDA PÚBLICA*(TERMO CORRESPONDE A ADM COMO UM TODO, S/ INDICAR 1 UNIDADE ESPECÍFICA) E NÃO SECRETARIA ADM. |

| AS CONTAS DE COMPENSAÇÃO CONTROLAM TODOS OS ATOS ADMINISTRATIVOS, MESMO AQUELES VINCULADOS DIRETAMENTE À LEI ORÇAMENTÁRIA E À SUA EXECUÇÃO? | ERRADA. AS CONTAS DE COMPENSAÇÃO DESTINAM-SE AO REGISTRO E CONTROLE DAQUELES ATOS ADMINISTRATIVOS Q POSSAM VIR A AFETAR A SITUAÇÃO PATRIMONIAL, NÃO DE TODOS OS ATOS. |

| CONTABILIDADE PÚBLICA | A CONTABILIDADE PÚBLICA OCUPA-SE BASTANTE DOS FATOS ORÇAMENTÁRIOS, EM RAZÃO DA ABSOLUTA RELEVÂNCIA DO ORÇAMENTO PÚB. NA ATIVIDADE FINANCEIRA DOS ENTES PÚB. |

| CONTABILIDADE PÚB. | NO SETOR PRIVADO, FATOS ASSEMELHADOS AOS DA EXECUÇÃO ORÇAMENTÁRIA PÚBLICA, Q PODE SER CONSIDERADOS PREPARATÓRIOS DOS FATOS FINANCEIROS EM SI, NÃO SÃO CONSIDERADOS. |

| ART. 90. A CONTABILIDADE DEVERÁ EVIDENCIAR, EM SEUS REGISTROS, O MONTANTE DOS CRÉDITOS ORÇAMENTÁRIOS VIGENTES, A DESPESA EMPENHADA E A DESPESA REALIZADA, À CONTA DOS MESMOS CRÉDITOS, E AS DOTAÇÕES DISPONÍVEIS. | ART. 91. O REGISTRO CONTÁBIL DA RECEITA E DA DESPESAS FAR-SE-Á DE ACORDO C/ AS ESPECIFICAÇÕES CONSTANTES DA L.O E DOS CRÉDITOS ADICIONAIS. |

| CONTABILIDADE PÚBLICA | ART. 93 TODAS AS OPERAÇÕES DE Q RESULTEM DÉBITOS E CRÉDITOS DE NATUREZA FINANCEIRA, NÃO COMPREENDIDAS NA EXECUÇÃO ORÇAMENTÁRIA, SERÃO TBM OBJETO DE REGISTRO, INDIVIDUAÇÃO E CONTROLE CONTÁBIL. |

| CONTABILIDADE ORÇAMENTÁRIA E FINANCEIRA | LEI 4.320/64 ABORDA A DÍVIDA PÚBLICA DE NATUREZA FINANCEIRA, DE CURTO PRAZO, DENOMINADA "DÍVIDA FLUTUANTE" |

| ART. 92. A DÍVIDA FLUTUANTE COMPREENDE: | I- OS RESTOS A PAGAR, EXCLUÍDOS OS SERVIÇOS DA DÍVIDA II- OS SERVIÇOS DA DÍVIDA A PAGAR; III- OS DEPÓSITOS; IV- OS DÉBITOS DE TESOURARIA |

| ART. 92. A DÍVIDA FLUTUANTE COMPREENDE: | P.Ú: O REGISTRO DOS RESTOS A PAGAR FAR-SE-Á POR EXERCÍCIO E POR CREDOR DISTINGUINDO-SE AS DESPESAS PROCESSADAS DAS NÃO PROCESSADAS |

| DÍVIDA FLUTUANTE: | É INTEGRADA POR RECURSOS DE TERCEIROS A SEREM DEVOLVIDOS (DEPÓSITOS E DÉBITOS DE TESOURARIA, ESTES ÚLTIMOS CONHECIDOS COMO OPERAÇÕES DO TIPO ARO, Q SÃO DESPESAS EXTRAORÇAMENTÁRIAS) |

| DÍVIDA FLUTUANTE: | E INTEGRADA TBM POR DESPESAS PROVENIENTES DE ORÇAMENTOS PASSADOS (RESTOS A PAGAR E SERVIÇOS DA DÍVIDA A PAGAR) |

| RELEMBRANDO ESTÁGIOS DA DESPESA | -EMPENHOS EMITIDOS P/ PAGAMENTO FUTURO A CREDORES; -RESTOS PAGAR; E -SERVIÇOS DA DÍVIDA A PAGAR SÃO EMPENHOS Q TRANSITARAM DE EXERCÍCIO, NÃO PERTENCENDO, PORTANTO, AO ORÇAMENTO EM CURSO |

| A EXECUÇÃO DESSAS DESPESAS, OCORRE "POR FORA" DO ORÇAMENTO, REPRESENTANDO APENAS FATOS FINANCEIROS, NÃO MAIS ORÇAMENTÁRIOS | A PASSAGEM DOS EMPENHOS TRANSFORMADOS EM RESTOS A PAGAR PELO ESTÁGIO DA LIQUIDAÇÃO RESULTA EM SEU REGISTRO COMO RESTOS A PAGAR PROCESSADOS. |

| OS RESTOS A PAGAR, EXCLUÍDOS OS SERVIÇOS DA DÍVIDA, COMPÕEM A DÍVIDA FUNDADA DO GOVERNO, POIS SE REFERM A UM COMPROMISSO EXIGÍVEL, QUE INDEPENDE DE AUTORIZAÇÃO ORÇAMENTÁRIA? | ERRADA. TANTO OS RESTOS A PAGAR QUANTO O SERVIÇO DA DÍVIDA A PAGAR COMÕEM A DÍVIDA FLUTUANTE, CONSOANTE O ART. 92 |

| INFORMAÇÕES Q DEVEM SER EVIDENCIADOS PELA CONTABILIDADE PÚB. PÚBLICA | -DEVE PERMITIR O ACOMPANHAMENTO DA EXECUÇÃO ORÇAMENTÁRIA, -A DETERMINAÇÃO DOS CUSTOS INDUSTRIAIS, -O LEVANTAMENTO DAS DEMONSTRAÇÕES CONTÁBEIS, |

| INFORMAÇÕES Q DEVEM SER EVIDENCIADOS PELA CONTABILIDADE PÚBLICA | -A ANÁLISE E INTERPRETAÇÃO DOS RESULTADOS ECONÔMICOS E FINANCEIROS, -ALÉM DE EVIDENCIAR O MONTANTE DOS CRÉDITOS ORÇAMENTÁRIOS VIGENTES. |

| AS OPERAÇÕES DE QUE RESULTEM DÉBITOS E CRÉDITOS DE NATUREZA FINANCEIRA Q NÃO ESTIVEREM COMPREENDIDAS NA EXECUÇÃO ORÇAMENTÁRIA NÃO SERÃO OBJETO DE REGISTRO, INDIVIDUALIZAÇÃO E CONTROLE CONTÁBIL? | ERRADA. TODAS OPERAÇÕES DE Q RESULTEM DÉBITOS E CRÉDITOS DE NATUREZA FINANCEIRA DEVEM SER SUBMETIDAS A REGISTRO, INDIVIDUALIZAÇÃO E CONTROLE CONTÁBIL, CONFORME ART. 93 |

| O REGISTRO CONTÁBIL DA DÍVIDA FLUTUANTE E DA DÍVIDA FUNDADA SERÁ FEITO DE ACORDO C/ AS ESPECIFICAÇÕES CONSTANTES DA LEI DE ORÇAMENTO E DOS CRÉDITOS ADICIONAIS? | ERRADA. AS ESPECIFICAÇÕES (LEIA-SE CLASSIFICAÇÕES ORÇAMENTÁRIAS) DA LOA E DOS CRÉDITOS ADICIONAIS SÃO LEVADAS EM CONTA P/ REGISTRO CONTÁBIL DA RECEITA E DA DESPESA, NÃO DAS DÍVIDAS FLUTUANTE E FUNDADA. |

| TODAS AS OPERAÇÕES DE QUE RESULTEM DÉBITOS E CRÉDITOS DE NATUREZA FINCANCEIRA, NÃO COMPREENDIDAS NA EXECUÇÃO ORÇAMENTÁRIA, SERÃO TBM OBJETO DE REGISTRO, INDIVIDUAÇÃO E CONTROLE CONTÁBIL? | CERTA!!!!!! |

| DESPESA (AMPLO): REFERE A QQ SAÍDA DE RECURSOS FINANCEIROS NOS COFRES PÚBLICOS | DESPESA PÚBLICA (ESTRITO): APENAS DESPESA ORÇAMENTÁRIA |

| CONTABILIDADE INDUSTRIAL E PATRIMONIAL | ART. 94. HAVERÁ REGISTROS ANALÍTICOS DE TODAS OS BENS DE CARÁTER PERMANENTE, COM INDICAÇÃO DOS ELEMENTOS NECESSÁRIOS P/ A PERFEITA CARACTERIZAÇÃO DE CADA UM DELES E DOS AGENTES RESPONSÁVEIS PELA SUA GUARDA E ADMINISTRAÇÃO. |

| CONTABILIDADE INDUSTRIAL E PATRIMONIAL | ART. 95. A CONTABILIDADE MANTERÁ REGISTRO DOS BENS MÓVEIS E IMÓVEIS. |

| CONTABILIDADE INDUSTRIAL E PATRIMONIAL | ART. 96. O LEVANTAMENTO GERAL DOS BENS MÓVEIS E IMÓVEIS TERÁ POR BASE O INVENTÁRIO ANALÍTICO DE CADA UNIDADE ADMINISTRATIVA E OS ELEMENTOS DA ESCRITURAÇÃO SINTÉTICA DA CONTABILIDADE |

| CONTABILIDADE INDUSTRIAL E PATRIMONIAL | ART. 97. PARA FINS ORÇAMENTÁRIOS E DETERMINAÇÃO DOS DEVEDORES, TER-SE-Á O REGISTRO CONTÁBIL DAS RECEITAS PATRIMONIAIS, FISCALIZANDO-SE SUA EFETIVAÇÃO. |

| AS RECEITA PATRIMONIAIS REFERIDAS NO ART. 97 NÃO DEVEM SER CONFUNDIDAS COM AS RECEITAS CORRENTES PATRIMONIAIS, PERTENCENTES À CLASSIFICAÇÃO ECONÔMICA DA RECEITA, INSTITUÍDAS PELA MESMA LEI. | AS RECEITAS PATRIMONIAIS DEVEM SER INTERPRETADAS COMO AQUELAS *RECEITAS AUFERIDAS PELA ENTIDADE GOVERNAMENTAL*, ABRANGENDO, ASSIM RECEITAS DE SERVIÇOS, TRIBUTÁRIAS, INDUSTRIAIS, E AS PRÓPRIAS RECEITAS CORRENTES PATRIMONIAIS |

| "OS BENS DE CARÁTER PERMANENTE", OBJETO DE REGISTRO ANALÍTICO (ART. 94), DEVEM SER ENTENDIDOS COMO AUQELES DE DURAÇÃO SUPERIOR A DOIS ANOS | SEGUINDO A DETERMINAÇÃO DO ART. 15, §2º, Q DEVEM SER TOMBADOS E SUJEITOS A REGISTRO. |

| REGISTROS ANALÍTICOS? | SERVEM À DESCRIÇÃO DOS BENS E A SUA ASSOCIAÇÃO AOS SERVIDORES RESPONSÁVEIS POR SUA GUARDA/UTILIZAÇÃO |

| ART. 87 DCL 200/67 "OS BENS MÓVEIS, MATERIAIS E EQUIPAMENTOS EM USO FICARÃO SOB A RESPONSABILIDADE DOS CHEFES DE SERVIÇO, PRECEDENDO-SE PERIODICAMENTE A VERIFICAÇÕES PELOS COMPETENTES ÓRGÃOS DE CONTROLE | OS SERVIDORES RESPONSÁVEIS SÃO OS "CHEFES DE SERVIÇO", NOMENCLATURA Q, NO ENTANTO, NÃO PODE SER CONSIDERADA PADRÃO P/ OS RESPONSÁVEIS POR ESSE ENCARGO. |

| MATERIAIS DE CONSUMO | SÃO OS BENS CUJA UTILIZAÇÃO É LIMITADA A DOIS ANOS E DEVEM SER ESTOCADOS EM ALMOXARIFADO. |

| DEVE HAVER UM CONTROLE SEPARADO RELATIVO AO PATRIMÔNIO DAS UNIDADES, REPRESENTADO PELA IMPLEMENTAÇÃO DE REGISTROS ANALÍTICOS, DISTINTO DO CONTROLE FEITO PELA CONTABILIDADE DO ÓRGÃOS/ENTIDADE, Q É RESPONSÁVEL PELA FEITURA DE REGISTROS SINTÉTICOS | REGISTROS SINTÉTICOS (ESCRITURAÇÃO SINTÉTICA) |

| ELEMENTOS E REGISTROS CONCERNENTES À CONTABILIDADE PATRIMONIAL E INDUSTRIAL | ART. 98. A DÍVIDA FUNDADA COMPRENDE OS COMPROMISSOS DE EXIGIBILIDADE SUPERIOR A 12 MESES, CONTRAÍDOS P/ ATENDER A DESEQUILÍBRIO ORÇAMENTÁRIO OU A FINANCEIRO DE OBRAS E SERVIÇOS PÚBLICOS |

| ELEMENTOS E REGISTROS CONCERNENTES À CONTABILIDADE PATRIMONIAL E INDUSTRIAL | ART. 98. P.Ú. A DÍVIDA FUNDADA SERÁ ESCRITURADA C/ INDIVIDUAÇÃO E ESPECIFICAÇÕES Q PERMITAM VERIFICAR, A QQ MOMENTO, A POSIÇÃO DOS EMPRÉSTIMOS, BEM COMO OS RESPECTIVOS SERVIÇOS DE AMORTIZAÇÃO E JUROS. |

| ELEMENTOS E REGISTROS CONCERNENTES À CONTABILIDADE PATRIMONIAL E INDUSTRIAL | ART. 99. OS SERVIÇOS PÚBLICOS INDUSTRIAIS, AINDA Q NÃO ORGANIZADOS COMO EMPRESA PÚBLICA OU AUTARQUIA, MANTERÃO CONTABILIDADE ESPECIAL P/ DETERMINAÇÃO DOS CUSTOS, INGRESSOS E RESULTADOS, S/ PREJUÍZO DA ESCRITURAÇÃO PATRIMONIAL E FINANCEIRO COMUM |

| ELEMENTOS E REGISTROS CONCERNENTES À CONTABILIDADE PATRIMONIAL E INDUSTRIAL | ART. 100. AS ALTERAÇÕES DA SITUAÇÃO LÍQUIDA PATRIMONIAL, Q ABRANGEM OS RESULTADOS DA EXECUÇÃO ORÇAMENTÁRIA, BEM COMO AS VARIAÇÕES INDEPENDENTES DESSA EXECUÇÃO E AS SUPERVENIÊNCIAS E INSUBSISTÊNCIAS ATIVAS E PASSIVAS, CONSTITUIRÃO ELEMENTOS DA CONTA PATRIMONIAL |

| DÍVIDA FUNDADA OU CONSOLIDADA | É UMA DÍVIDA DE CARÁTER PATRIMONIAL, ENÃO FINANCEIRO, COMO É O CASO DA DÍVIDA FLUTUANTE. |

| A DIFERENÇA ENTRE DÍVIDA FUNDADA E DÍVIDA FLUTUANTE | RESIDE NA RELAÇÃO DA DÍVIDA C/ A AUTORIZAÇÃO LEGISLATIVA PARA PAGAMENTO. |

| DÍVIDA FLUTUANTE | POR SE CONSTITUIR DE DESPESA JÁ AUTORIZADAS (EMPENHOS Q TRANSITARAM DE EXERCÍCIO) E DE DESPESAS EXTRAORÇAMENTÁRIAS, NÃO NECESSITA DE NOVA AUTORIZAÇÃO LEGISLATIVA P/ PAGAMENTO. |

| DÍVIDA FUNDADA | CARACTERIZADA COMO PASSIVO NÃO FINANCEIRO (OU PERMANENTE), NECESSITA DE AUTORIZAÇÃO LEGISLATIVA P/ PAGAMENTO. |

| A QUITAÇÃO DA DÍVIDA FUNDADA E FLUTUANTE! | OCORRE NORMALMENTE C/ A INSERÇÃO DE DOTAÇÕES NO ORÇAMENTO, A TÍTULO DE AMORTIZAÇÃO DA DÍVIDA. |

| O LEVANTAMENTO GERAL DOS BENS MÓVEIS E IMÓVEIS TERÁ POR BASE O INVENTÁRIO SINTÉTICO DO ÓRGÃO E OS ELEMENTOS DA ESCRITURAÇÃO ANALÍTICA NA CONTABILIDADE? | ERRADA. O LEVANTAMENTO GERAL DOS BENS MÓVEIS E IMÓVEIS TEM POR BASE O INVENTÁRIO ANALÍTICO E OS ELEMENTOS DA ESCRITURAÇÃO SINTÉTICA |

| SOMENTE OS SERVIÇOS PÚBLICOS INSDUTRIAIS ORGANIZADOS COMO EMPRESA PÚBLICA OU AUTÁRQUICA PODERÃO MANTER CONTABILIDADE ESPECIAL PARA DETERMINAÇÃO DOS CUSTOS, INGRESSOS E RESULTADOS. | ERRADA. A CONTABILIDADE ESPECIAL P/ DETERMINAÇÃO DE CUSTOS PODE SER MANTIDA POR "SERVIÇOS PÚBLICOS INDUSTRIAIS" QQ, MESMO AQUELES NÃO ORGANIZADOS COMO EMPRESA PÚB. OU AUTÁRQUICA. |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.