306351

Description

Flashcards by examtime0087, updated more than 1 year ago

|

|

Created by examtime0087

almost 11 years ago

|

|

| Question | Answer |

| Was versteht man allgemein unter Unternehmenserfolg? | UE bemessen nach Rentabilität (also Ergebnis) und Liquidität (also Cash Flow) sowie weiteren Erfolgspotentialen wie Marktstellung, Innovationsleistung, Produktivität, Investitionsrendite. Verzinsung von eingesetztem Kapital & Erwirtschaftung von Gewinn. - Erfüllung des Unternehmenszweck materielle und immaterielle Ziele |

| Wie kann man den Unternehmenserfolg messen? | an den Kennzahlen: A: Marktstellung (Anteil & Positionierung) B: Relative Qualität (Preis-Leistungs-Verhältnis) C: Innovationsleistung ( am Markt & im Unternehmen) D: Produktivität & Kostenmanagement (Kapital, Arbeit, Prozesse) sowie: - Eigenkapitalrendite -Vermögensrendite - Umsatzrendite |

| Rentabilität | |

| Was ist die Marktstellung? | Anteil & Positionierung des UN am Markt. Die Marktstellung des Unternehmens ist eingebettet in die allgemeine Handelsentwicklung, in die Präsentation des Betriebs gegenüber seinen Kunden, in die Standortqualität, in die Wettbewerbssituation und in das Marktpotenzial. Neben der Berücksichtigung der Branchenentwicklung ist es zwingend erforderlich, hierzu auch noch die Unternehmensentwicklung in Relation zu setzen. |

| Was versteht man unter relativer Qualität? | Gemeint ist hier das Preis Leistungsverhältnis eines Produktes oder einer Dienstleistung. Mitunter an der relativen Qualität, kann der Unternehmenserfolg gemessen werden |

| Was versteht man unter Innovationsleistung? | Welche Neuerungen werden auf den Markt gebracht, bzw. im Unternehmen umgesetzt. Es gibt viele Innovationskategorien: Um nur einige relevante Themen zu nennen: technische Innovation, Service-Innovation, Geschäftsmodell-Innovation, Design-Innovation, Soziale Innovation. |

| Produktivität & Kostenmanagement | In erster Linie geht es hier um die Punkte Kapital, Arbeit und Prozesse Produktivität ist eine volkswirtschaftliche Kennzahl für Leistungsfähigkeit. Sie bezeichnet das Verhältnis zwischen produzierten Gütern und den dafür benötigten Produktionsfaktoren. Kostenmanagement wird ein Managementprozess bezeichnet, bei dem insbesondere die Kosten in einem Unternehmen analysiert und zielgerichtet beeinflusst werden |

| Eigenkapitalrendite | Die Eigenkapitalrentabilität (kurz: EKR, Unternehmerrentabilität; englisch: Return on Equity, abgekürzt: ROE) ist eine betriebswirtschaftliche Kennzahl und Steuerungsgröße. Sie dokumentiert, wie hoch sich das vom Kapitalgeber investierte Kapital innerhalb einer Rechnungsperiode verzinst hat. Im Unterschied zur Umsatzrendite kann die Eigenkapitalrendite leicht zweistellig und sogar dreistellig sein. |

| Wie lautet die Formel für die Eigenkapitalrendite? [wie hoch verzinst sich das vom Kapitalgeber investierte Kapital innerhalb einer Rechnungsperiode] | |

| Was versteht man unter dem Unternehmenswert? | Der Wert eines Unternehmens entspricht dem Nutzen, den die Eigentümer des Unternehmens aus diesem ziehen können. Dieser Nutzen ist grundsätzlich so aufzufassen, wie er sich subjektiv für die jeweiligen Eigentümer konkretisiert. In Abhängigkeit von der Funktion, die ein Unternehmenswert erfüllt, lassen sich Arten von Unternehmenswerten unterscheiden: Dazu gehören der Entscheidungswert und der Einigungswert. |

| Was ist die Formel für Fremdkapitalrentabilität? | |

| Formel für Gesamtkapitalrentabilität | |

| Formel für Umsatzrentabilität | |

| erweiterte Formel für Eingenkapitalrentabilität | |

| Vermögensrendite | Operative Vermögensrendite Sie zeigt, welche Rendite die einzelnen Segmente beziehungsweise die BASF-Gruppe auf das ihnen zuzurechnende Vermögen erzielt haben. Sie berechnet sich aus dem Ergebnis der Betriebstätigkeit bezogen auf das durchschnittlich eingesetzte operative Vermögen. |

| Kurzfristige Kennzahlen des Unternehmenserfolges | -EBIT: earnings before interest and taxes -UMSATZ -KOSTEN -CASH FLOW - DB (Deckungsbeitrag) |

| EBIT | Der EBIT (engl. earnings before interest and taxes; wörtlich übersetzt „Gewinn vor Zinsen und Steuern“), der auch als operatives Ergebnis bezeichnet wird, ist eine betriebswirtschaftliche Kennzahl und sagt etwas über den Gewinn eines Unternehmens in einem bestimmten Zeitraum aus. Er gehört zu den „Pro-Forma-Kennzahlen“ aus der Ergebnisrechnung nach IFRS, bei dem das Ergebnis um Steuern und Zinsen bereinigt wird. |

| Mittelfristige Kennzahlen | Vermögensrendite; Gewinn v. Steuern; Marktanteil |

| langfristige Kennzahlen für den Unternehmenserfolg | Investitionsrendite; Innovationsrendite; EK-Rendite |

| EBIT | Der EBIT ist aus der Rechnungslegung nach IFRS entstanden und bezeichnet den nicht um Zinsen und Steuern bereinigten Jahresüberschuss bzw. -fehlbetrag. Nach HGB muss der EBIT zusätzlich um das außerordentliche Ergebnis bereinigt werden. Dieses wird in der Rechnungslegung nach IFRS nicht separat ausgewiesen. Außerordentliche, einmalige Kosten und Aufwendungen werden ebenso ignoriert wie Zinsen, sonstige Finanzierungsaufwendungen oder -erträge und Steuern, weil alle diese Positionen nicht durch die eigentliche betriebliche Tätigkeit entstanden sind. Man spricht hier auch von einer Bereinigung des Gewinns oder dem Herausrechnen bestimmter Positionen: Umsatzerlös - Materialaufwand - Personalaufwand - sonst. betr. Aufwendungen + sonst. betr. Erträge - Abschreibungen auf das Anlagevermögen + Zuschreibungen zum Anlagevermögen = EBIT Die Abschreibungen auf das Anlagevermögen werden dabei um periodenfremde oder außergewöhnliche Bestandteile bereinigt, z. B. um Sonderabschreibungen auf Beteiligungen. Jahresüberschuss + Steueraufwand (z.B. Ertragsteuern) - Steuererträge = EBT + Zinsaufwand - Zinserträge = EBIT |

| Umsatz | Der Erlös oder die Erlöse (syn. Umsatz) bezeichnen in der Betriebswirtschaftslehre den Gegenwert, der einem Unternehmen in Form von Geld oder Forderungen durch den Verkauf von Waren (Erzeugnissen) oder Dienstleistungen sowie aus Vermietung oder Verpachtung zufließt. Erlöse sind die wertmäßige Erfassung der betrieblichen und nichtbetrieblichen (neutralen) Tätigkeit eines Unternehmens. „Erlös“ wird zuweilen synonym mit dem Begriff „Leistung“ verwendet. Im Handelsunternehmen sind Erlös und Leistung (betrieblicher Ertrag) identisch, weil es keine Bestandsänderungen an Halb- und Fertigfabrikaten sowie keine Eigenleistungen gibt. Im Industriebetrieb kommt zum Erlös aus verkauften Fertigprodukten der betriebliche Ertrag aus hergestellten Produkten hinzu. Der Unterschied entsteht durch die Bestandsänderungen an Halb- und Fertigfabrikaten sowie aus der Aktivierung von Eigenleistungen: Erlös (Umsatz) ± Bestandsänderung Halb- und Fertigfabrikate + Aktivierungsfähige Eigenleistungen ------------------------------------------------- = Leistung (Betriebsertrag, betrieblicher Ertrag) |

| Abgrenzung der Grundbegriffe des betriebswirtschaftlichen Rechnungswesens hinsichtlich des Gesamtvermögens, des betriebsnotwendigen Vermögens, des Geldvermögens und der Kasse. | |

| Kosten | Kosten sind die negativen Konsequenzen einer Aktion angesichts eines bestimmten Planes und Entscheidungsfeldes. Zur Vereinfachung werden im Allgemeinen nur monetäre Größen berücksichtigt. |

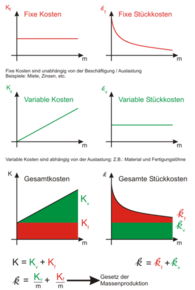

| Kostenkategorien | Innerhalb der Kostenrechnung[2] werden die folgenden Kostenbegriffspaare unterschieden: sprungfixe und fixe Kosten, variable Kosten, und Mischkosten Einzelkosten und Gemeinkosten primäre Kosten und sekundäre Kosten Grundkosten, Anderskosten und Zusatzkosten pagatorische Kosten und kalkulatorische Kosten Entscheidungsrelevante Kosten und Entscheidungsirrelevante Kosten Vollkosten und Teilkosten Plankosten, Normalkosten und Istkosten Gesamtkosten und Stückkosten Betriebskosten und Wartungskosten bei Maschinen und Anlagen Kosten aus Abschreibungen kalkulatorische Kosten Opportunitätskosten (spezielle Art kalkulatorischer Kosten) Sollkosten und Istkosten Nach der neuen Institutionenökonomik: Transaktionskosten bei der Durchführung tagtäglicher Transaktionen, bei der Durchführung einmaliger Transaktionen können diese ex ante (Kosten des Vorlauf) und ex post (Kosten für die Nachsorge) zusammenhängend mit Kosten: Deckungsbeiträge (Deckungsbeitragsrechnung) zur Deckung der Gemeinkosten Zeitkosten und Zeitkostensatz Explizite Kosten (= absolute Kosten, tatsächliche Ausgaben |

| Fixe und variable Kosten | |

| Cash Flow Definition | Der Cash Flow ist der Überschuß der regelmäßigen betrieblichen Einnahmen über die regelmäßigen laufenden betrieblichen Ausgaben. Er gibt damit das aus der Betriebstätigkeit nachhaltig zu erwirtschaftende Zahlungsmittelreservoir zur Deckung besonderer betrieblicher Ausgaben an.“1 „Der Cashflow beziffert den Überschuss, der sich ergibt, wenn man von den Einnahmen die Ausgaben abzieht. Er lässt erkennen, in welchem Maße ein Unternehmen Finanzmittel aus eigener Kraft erwirtschaftet hat. Diese Kennzahl zeigt, wie stark das Unternehmen sich von innen heraus finanzieren kann (Innenfinanzierung), wie groß also das finanzielle Potenzial ist, das aus seiner erfolgreichen Tätigkeit in der Wirtschaft wächst.“2 2) Allgemeines Aus den Definitionen geht hervor, dass mithilfe des Cash Flows eine Aussage über die Ertrags- und Finanzkraft des Unternehmens gemacht werden kann, die vor allem für Kreditgeber und potentielle Investoren sowie Aktieninhaber von großer Bedeutung sind. Um diese Aussage treffen zu können, müssen alle Positionen, die keinen monetären Wert haben aus dem Jahresüberschuss/Jahresfehlbetrag entfernt werden, da sie in den Betrag mit hinein- bzw. hinausfließen, ohne dass ein tatsächlicher Geldwert eingenommen bzw. ausgegeben worden ist. Dazu gehören z.B. Abschreibungen und Rückstellungen. Für die Cash-Flow-Berechnungen können zwei grundsätzliche Wege angewandt werden: die indirekte Methode die direkte Methode |

| Cash Flow direkte Ermittlung | b) Direkte Cash Flow-Ermittlung Die direkte Ermittlung des (Brutto-) Cash Flows ergibt sich aus der Differenz aller zahlungswirksamen Erträge und den zahlungswirksamen Aufwendungen. + zahlungswirksame Erträge - zahlungswirksame Aufwendungen = Cash Flow i.e.S. Zu den zahlungswirksamen Erträgen zählen u.a.: Einzahlungen aus Umsätzen / Forderungen (Cash Flow i.e.S.) Sonstige Einzahlungen (Cash Flow i.e.S.) Desinvestitionen (CF Investitionstätigkeit) Eigenkapitaleinlage (CF Finanzierungstätigkeit) Kreditaufnahme (CF Finanzierungstätigkeit) Zu den zahlungswirksamen Aufwendungen zählen u.a.: Auszahlungen für Personal und Verbindlichkeiten (Cash Flow i.e.S.) Auszahlungen für Material und Waren und Verbindlichkeiten (Cash Flow i.e.S.) Sonstige Auszahlungen (Cash Flow i.e.S.) Investitionen (CF Investitionestätigkeit) Eigenkapitalentnahme (CF Finanzierungstätigkeit) Kredittilgung (CF Finanzierungstätigkeit) Die direkte Methode wird von den Unternehmen nicht sehr häufig verwendet, ist allerdings eine genauere Aufstellung der Zahlungsströme. Hierbei wird im engeren Sinne der Einzahlungsüberschuss errechnet. |

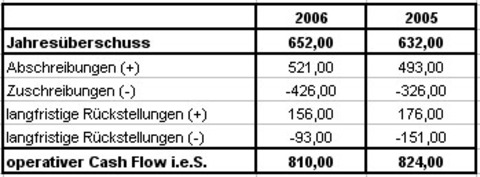

| Cash Flow indirekte Ermittlung | Um den (Brutto-) Cash Flow auf indirektem Wege zu ermitteln, werden die Positionen, die nicht zahlungswirksam sind, aus dem Jahresüberschuss herausgerechnet. Das Grundschema für die indirekte und häufiger angewendete Berechnung des Cash Flows sieht wie folgt aus: Jahresüberschuss - nicht zahlungswirksame Erträge + nicht zahlungswirksame Aufwendungen = Cash Flow i.e.S. Zu den nicht zahlungswirksamen Aufwendungen zählen u.a.: Einstellungen in die Rücklagen Erhöhung des Gewinnvortrages Abschreibungen Erhöhung der Sonderposten mit Rücklageanteil Erhöhung der Rückstellungen Bestandminderung an fertigen und unfertigen Erzeugnissen Periodenfremde und außerordentliche Aufwendungen Zu den nicht zahlungswirksamen Erträgen zählen u.a.: Entnahme aus Rücklagen Minderung des Gewinnvortrages Zuschreibungen Auflösung von Wertberichtigungen Minderung der Sonderposten mit Rücklageanteil Auflösung von Rückstellungen Bestandserhöhungen an fertigen und unfertigen Erzeugnissen Aktivierte Eigenleistungen Periodenfremde und außerordentliche Erträge |

| Indirekte Cash Flow Ermittlung Berechung | |

| Direkte Cash Flow-Ermittlung BERECHNUNG | |

| Vermögensrendite | Die Vermögensrendite ist eine Kennzahl die mittelfristig zur Verfügung gestellt Gewinn:Vermögen=Vermögensrendite den Wert des UN darstellen könnte, also zum Beispiel ob Investiert werden muss, bzw. Investiert wurde.... |

| Gewinn vor Steuern | Der Gewinn vor Steuern (auch: Ergebnis vor Steuern, Vorsteuergewinn; englisch: earnings before taxes, EBT) ist eine betriebswirtschaftliche Kennzahl und ergibt sich aus der Gewinn- und Verlustrechnung eines Unternehmens. Er berechnet sich als Betriebsergebnis zuzüglich Finanzergebnis und außerordentlichem Ergebnis, oder Jahresüberschuss zuzüglich Nettosteueraufwand. Man unterscheidet zwischen steuerrechtlicher, handelsrechtlicher (HGB) oder nach einem anderen Rechnungslegungsverfahren wie IFRS oder US-GAAP aufgestellter Gewinn- und Verlustrechnung. Je nach Verfahren kann der Gewinn vor Steuern für das gleiche Unternehmen unterschiedlich hoch ausfallen, was den Vergleich unterschiedlich bilanzierender Unternehmen erschwert. Der steuerrechtliche Vorsteuergewinn ist die Grundlage für die Ermittlung der Steuerzahlungen des Unternehmens und des nach HGB ausgewiesenen Steueraufwands, nicht aber für den Steueraufwand nach internationaler Rechnungslegung. Anwendung in Controlling und Finanzanalyse[Bearbeiten] Im Gegensatz zum Jahresüberschuss ist der Gewinn vor Steuern unabhängig von Steuereffekten wie zum Beispiel Steuernachzahlungen oder der Steuerminderung durch Verlustvorträge. Er eignet sich daher – eine einheitliche Rechnungslegung vorausgesetzt – besser für den Vergleich des Gewinns verschiedener Rechnungsperioden oder Unternehmen als der Jahresüberschuss. Der Gewinn vor Steuern im Verhältnis zum Umsatz (Brutto-Umsatzrendite) liefert steuerunabhängige Aussagen über die Rentabilität eines Unternehmens. |

| Marktanteil | Als (absoluter) Marktanteil wird der Absatz- oder Umsatzanteil eines Unternehmens am Absatz (verkaufte Menge) bzw. Umsatz der Branche (Marktvolumen) bezeichnet. |

| Marktanteil -WERT- -FORMEL- | |

| Marktanteil MENGE -FORMEL- | |

| Marktanteil in % -FORMEL- | |

| Relativer Marktanteil | In der Wirtschaftspraxis wird häufig der relative Marktanteil eines Unternehmens als Indikator für die Marktstellung genutzt. Dieser setzt den Unternehmensumsatz in Bezug zu dem Umsatz des größten Wettbewerbers der Branche. Dieser Ansatz wird z.B. im strategischen Management in Form der BCG-Matrix verwendet. |

| Relativer Marktanteil (Umsatz) | |

| Relativer Marktanteil (Marktvolumen) | |

| Investitionsrendite | Die Rendite einer Investition ist das Verhältnis des Gewinns der Investition zum ursprünglich investierten Betrag. Ein Beispiel für die Anwendung der Rendite ist die Verzinsung der Investition eines Unternehmens in neue Produktionsanlagen. |

| Inovationsrendite bzw. Innovationsquote | Beschreibung : Diese Kennzahl zeigt wie hoch der Anteil des Umsatz mit neuen Produkten ist. Sie kann offenlegen, ob die Forschung und Entwicklung neuer Produkte Erfolg hat. Wenn diese Kennzahl sehr klein ausfällt, dann kann dies ein Indikaor dafür sein, dass die entwickelten Produkte vom Markt nicht benötigt werden. Berechnung : Innovationsrate = Umsatz von F&E Produkten bruch * 100 % Gesamtumsatz Anmerkungen : Diese Kennzahl sollte über einen Zeitraum betrachtet werden, da neuentwicklete Produkte nicht sofort am Markt erfolgreich sein müssen. Diese Kennzahl kann auch mit Deckungsbeiträgen berechnet werden, anstatt mit Umsätzen. Hierdurch wird die Aussagekraft nochmals erhöht. Zielwert : Beispiel : Innovationsrate = 210,0 mio EUR = 43,04 % bruch * 100 % 487,9 mio EUR Die Beispielwerte stammen aus dem Jahresabschluss 2003 der Lenzing AG. Dieser ist Auszugsweise hier hinterlegt. >> Umsatz von F&E-Produkten ist ein fiktiver Wert und kann nicht aus den Angaben des Jahresabschlusses abgeleitet werden. Dieser stammt aus den internen Systemen des Unternehmens. Die Umsatzerlöse sind der entsprechenden GuV-Position entnommen. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.