4981601

Description

Flashcards by rodriguesjode, updated more than 1 year ago

|

|

Created by rodriguesjode

almost 10 years ago

|

|

| Question | Answer |

| NA CIDE-COMBUSTÍVEIS HÁ UM LIMITE (LEI FEDERAL) QUE ORIENTA O AUMENTO OU A REDUÇÃO DA ALÍQUOTA. OCORRE O MESMO TAMBÉM COM ICMS-COMBUSTÍVEIS (IMPOSTO ESTADUAL)? | SIM, NO ENTANTO, COM RELAÇÃO AO ICMS-COMBUSTÍVEIS A MITIGAÇÃO AO PRINCÍPIO DA LEGALIDADE É MAIS PROFUNDA OU QUASE RUPTURA, POIS MEDIANTE CONVÊNIOS INTERESTADUAIS É QUE SE DEFINEM AS ALÍQUOTAS INCIDENTES SOBRE TAIS TRIBUTOS. PORTANTO, PERCEBA, NO CASO DO ICMS-COMBUSTÍVEL, NÃO É UM ATO DO EXECUTIVO QUE MODIFICARÁ A ALÍQUOTA, MAS UM CONVÊNIO INTERESTADUAL. |

| ANTERIORIDADE DE EXERCÍCIO E A NONAGESIMAL SÃO APLICÁVEIS A TODOS OS TRIBUTOS, DE FORMA CUMULATIVA, EXCETUADAS HIPÓTESES PREVISTAS TAXATIVAMENTE NO TEXTO CONSTITUCIONAL. CERTO/ERRADO? | CERTO. PERCEBA AS PALAVRAS CUMULATIVAMENTE, EXCETUADAS E TAXATIVAMENTE. |

| CASO A LEI EXTINGA OU REDUZA TRIBUTO, MITIGUE-LHE UMA ALÍQUOTA, CONCEDA UMA ISENÇÃO OU DILATE O PRAZO PARA PAGAMENTO DO GRAVAME, SEM PROVOCAR QUALQUER ONEROSIDADE, DEVERÁ PRODUZIR EFEITOS IMEDIATOS. CERTO / ERRADO | CERTO |

| O PRINCÍPIO CONSTITUCIONAL DA ANTERIORIDADE TRIBUTÁRIA ALCANÇA AS LEIS QUE INSTITUEM, MAJORAM OU DIMINUEM TRIBUTOS? | QUESTÃO LINDA. O ERRO DA QUESTÃO ESTÁ NA MENÇÃO À DIMINUIÇÃO DE TRIBUTOS, QUE NÃO SE SUBMETEM A ANTERIORIDADE, POIS ESTE POSTULADO MILITA EM FAVOR DO CONTRIBUINTE. |

| NORMA LEGAL QUE ALTERA O PRAZO DE RECOLHIMENTO DA OBRIGAÇÃO TRIBUTÁRIA NÃO SE SUJEITA AO PRINCÍPIO DA ANTERIORIDADE. CERTO/ERRADO | CERTO. SUMULA Nº 50 DO STF. |

| O DECRETO EM MATÉRIA TRIBUTÁRIA POSSUI, SIM, A MESMA NORMATIVIDADE DA LEI QUE O REGULAMENTA, DESDE QUE NÃO ULTRAPASSE OU EXTRAPOLE AQUILO QUE FOI PREVISTO EM LEI. CERTO/ ERRADO | CERTO. TAIS DECRETOS NÃO PODEM INOVAR EM MATÉRIAS COM RESERVA ABSOLUTA DE LEI; POR OUTRO LADO, PODEM DISPOR SOBRE O VENCIMENTO DOS TRIBUTOS, ESPECIFICAR OBRIGAÇÕES ACESSÓRIAS E PREVER PROCEDIMENTOS DE FISCALIZAÇÃO. |

| O ART. 104, III FALA EM VIGÊNCIA? | Entre as inúmeras controvérsias e confusões geradas, o melhor entendimento é aquele segundo o qual os incisos I e II do art. 104 do CTN não foram recepcionados pela atual Constituição, devendo considerar para concursos públicos tão-somente o princípio da anterioridade. De acordo com o inciso III, tratando-se de revogação de isenções de impostos incidentes sobre o patrimônio e a renda, o ente tributante somente poderá cobrar o imposto no exercício seguinte. Entretanto, de forma diversa, o STF entende que a revogação de isenção não se equipara a instituição ou aumento de tributo, de forma que neste caso o tributo torna a ser imediatamente exigível. Embora contraditórios, devemos conhecer ambos os entendimentos para provas de concurso público, em especial para o caso de a questão pedir expressamente a regra do CTN ou o entendimento do STF. Caso a questão não cite se quer a resposta em conformidade com um ou com outro, é recomendável que se adote o entendimento da Suprema Corte. |

| EXCEÇÕES À ANTERIORIDADE E À LEGALIDADE? | |

| Segundo o STF é lícita a cobrança coercitiva indireta de tributo, desde que esteja estabelecida em lei. certo/errado | errado. é inconstitucional todo e qualquer meio de cobrança indireta coercitiva.Também se chama de sanções políticas. |

| A súmula 584 adota como referência para observância da anterioridade, quanto ao IR, o ano de entrega da declaração, estabelecendo que a lei, desde que seja publicada no ano anterior ao da entrega da declaração, poderá alcançar todo o fato gerador do exercício a que essa declaração se refira. | certo. |

| A CONCESSÃO DE BENEFÍCIOS FISCAIS OU AUTORIZAÇÃO DE PRÁTICA DE ATOS QUE GEREM IMPACTOS SOBRE O CRÉDITO TRIBUTÁRIO OU SOBRE SUA EXIGIBILIDADE SOMENTE PODE SER FEITA POR LEI. CERTO/ERRADO | CERTO |

| É INCONSTITUCIONAL A LEI MUNICIPAL QUE TENHA ESTABELECIDO, ANTES DA EC 29/2000, ALÍQUOTAS PROGRESSIVAS PARA O IPTU, SALVO SE DESTINADA A ASSEGURAR O CUMPRIMENTO DA FUNÇÃO SOCIAL DA PROPRIEDADE URBANA. | TRATA-SE DE VEDAÇÃO À PROGRESSIVIDADE INCIDIR SOBRE UM IMPOSTO REAL. SOMENTE EM CASOS PREVISTOS EXPRESSAMENTE NA CF. |

| ART. 6º, LC 105/2001: AS AUTORIDADES E OS AGENTES FISCAIS TRIBUTÁRIOS DA UNIÃO, DOS ESTADOS, DO DF E DOS MUNICÍPIOS SOMENTE PODERÃO EXAMINAR DOCUMENTOS, LIVROS, E REGISTROS DE INSTITUIÇÕES FINANCEIRAS, INCLUSIVE OS REFERENTES A CONTAS DE DEPÓSITOS E APLICAÇÕES FINANCEIRAS, QUANDO HOUVER PROCESSO ADMINISTRATIVO INSTAURADO OU PROCEDIMENTO FISCAL EM CURSO E TAIS EXAMES SEJAM CONSIDERADOS INDISPENSÁVEIS PELA AUTORIDADE ADMINISTRATIVA COMPETENTE. A QUE PRINCÍPIO ESSE ART. FAZ REFERÊNCIA? | PRINCÍPIO DA ISONOMIA, NA PARTE FINAL DO ART. 145, §1: SEMPRE QUE POSSÍVEL, OS IMPOSTOS TERÃO CARÁTER PESSOAL E SERÃO GRADUADOS SEGUNDO A CAPACIDADE ECONÔMICA DO CONTRIBUINTE, FACULTADO À ADMINISTRAÇÃO TRIBUTÁRIA, ESPECIALMENTE PARA CONFERIR EFETIVIDADE A ESSES OBJETIVOS, IDENTIFICAR, RESPEITADOS OS DIREITOS INDIVIDUAIS E NOS TERMOS DA LEI, O PATRIMÔNIO, OS RENDIMENTOS E AS ATIVIDADES ECONÔMICAS DO CONTRIBUINTE. CUIDADO: OS ESTADOS E MUNICÍPIOS SOMENTE PODERÃO OBTER AS INFORMAÇÕES PREVISTAS NO ART. 6º DA LC. 105/2001, UMA VEZ REGULAMENTADA A MATÉRIA, DE FORMA ANÁLOGA AO DECRETO FEDERAL 3.724/2001, TAL REGULAMENTAÇÃO DEVE CONTER AS SEGUINTES GARANTIAS: PERTINÊNCIA TEMÁTICA ENTRE A OBTENÇÃO DAS INFORMAÇÕES BANCÁRIAS E O TRIBUTO OBJETO DA COBRANÇA NO PROCEDIMENTO ADMINISTRATIVO INSTAURADO; A PRÉVIA NOTIFICAÇÃO DO CONTRIBUINTE QUANTO À INSTAURAÇÃO E A TODOS OS DEMAIS ATOS; SUJEIÇÃO DO PEDIDO DE ACESSO A UM SUPERIOR HIERÁRQUICO; EXISTÊNCIA DE SISTEMAS ELETRÔNICOS DE SEGURANÇA QUE SEJAM CERTIFICADOS E COM REGISTRO DE ACESSO; ESTABELECIMENTO DE INSTRUMENTOS EFETIVOS DE APURAÇÃO E CORREÇÃO |

| ATENDE AO PRINCÍPIO DA ANTERIORIDADE DE EXERCÍCIO A PUBLICAÇÃO, NO DIÁRIO OFICIAL, DE LEI INSTITUIDORA DE IMPOSTO NO DIA 31/12, SÁBADO, APESAR DE SUA CIRCULAÇÃO DAR-SE APENAS NA SEGUNDA FEIRA? | CORRETO. |

| O STF TEM COMO REFERÊNCIA, PARA ANÁLISE DA RETROATIVIDADE, O ASPECTO TEMPORAL DA HIPÓTESE DE INCIDÊNCIA, OU SEJA, O MOMENTO APONTADO PELA LEI COMO SENDO AQUELE EM QUE SE DEVE CONSIDERAR OCORRIDO O FATO GERADOR. CERTO/ERRADO | DE ACORDO COM O STF, ESTÁ CORRETO. |

| SÚMULA 584: AO IMPOSTO DE RENDA CALCULADO SOBRE OS RENDIMENTOS DO ANO BASE APLICA-SE A LEI VIGENTE NO EXERCÍCIO FINANCEIRO EM QUE DEVE SER APRESENTADA A DECLARAÇÃO. CONCLUSÃO? | PARA O STF, A LEI DO ANO DE 2016, PARA IR, INCIDIRÁ SOBRE O O FATO GERADOR DO IR NO ANO DE 2015, ANO BASE. |

| SE O CONGRESSO NACIONAL APROVAR LEI INSTITUINDO IR SOBRE OS RENDIMENTOS DOS PLANOS GARANTIDORES DE BENEFÍCIOS LIVRES (PGBLs) E ESSA LEI FOR PUBLICADA NO DIÁRIO OFICIAL DO DIA 31.12.2001, O IMPOSTO INCIDIRÁ SOBRE FATOS GERADORES OCORRIDOS A PARTIR DO DIA SEGUINTE. QUESTÃO ESAF. CERTA / ERRADA | CORRETO. ENTENDIMENTO DO STJ, AFASTA A SÚMULA DO STF Nº 584. |

| QUAIS IMPOSTOS EXTRAFISCAIS RESPEITAM A NOVENTENA? | SÓ O IPI. |

| HÁ DIFERENÇA ENTRE TRIBUTO CONFISCATÓRIO E TRIBUTO COM EFEITO CONFISCATÓRIO? | SIM. O PRIMEIRO SERIA UMA PUNIÇÃO, OU SEJA, UM TRIBUTO SANÇÃO. É PROIBIDO NA DEFINIÇÃO DO CTN RELATIVA À TRIBUTO. JÁ A SEGUNDA HIPÓTESE CAPITANEADA NA CF, O TRIBUTO NÃO PODE SER EXAGERADO DE FORMA QUE IMPEÇA A REALIZAÇÃO DE ATIVIDADES OU ONERE DESPROPORCIONALMENTE O CONTRIBUINTE (EFEITO CONFISCATÓRIO). |

| O PRINCÍPIO DO NÃO CONFISCO, CHANCELADO NA CF, TAMBÉM PODERIA SE CHAMAR? | PRINCÍPIO DA RAZOABILIDADE OU PROPORCIONALIDADE DA CARGA TRIBUTÁRIA. |

| TRIBUTO DEVE SER ANALISADO ISOLADAMENTE QUANDO DA AVIRIGUAÇÃO DA CARGA TRIBUTÁRIA A QUE ESTÁ SUBMETIDO O CONTRIBUINTE. | ERRADO. O TRIBUTO DEVE SER ANALISADO EM CONJUNTO COM OUTRAS EXAÇÕES INCIDENTES SOBRE O CONTRIBUINTE. DE FORMA QUE, SE PERCEBA QUE, NA TOTALIDADE, SE DETERMINADO TRIBUTO É RAZOÁVEL. |

| É VEDADO À UNIÃO ELEVAR A ALÍQUOTA DO IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA, DE 27,5% PARA 41%, INCIDENTE SOBRE RENDA LÍQUIDA IGUAL OU SUPERIOR A R$ 120.000,00, AUFEIRDA NO ANO CIVIL POR PESSOA FÍSICA, POR FORÇA DA DISPOSIÇÃO CONSTITUCIONAL DA UTILIZAÇÃO DO TRIBUTO COM EFEITO CONFISCATÓRIO, BEM ASSIM DA QUE PREVÊ A GRADUAÇÃO DE IMPOSTOS SEGUNDO A CAPACIDADE ECONÔMICA DO CONTRIBUINTE. | QUESTÃO ERRADA. PARA A ESAF A ESSA GRADATIVIDADE DO IR NÃO FERE O PRINCÍPIO DO NÃO CONFISCO. |

| ESAF – AFRFB/2009 Entre as limitações constitucionais ao poder de tributar, que constituem garantias dos contribuintes em relação ao fisco, é incorreto afirmar que: a) os impostos sobre o patrimônio podem ser confiscatórios, quando considerados em sua perspectiva estática. b) uma alíquota do imposto sobre produtos industrializados de 150%, por exemplo, não significa necessariamente confisco. c) o imposto de transmissão causa mortis, na sua perspectiva dinâmica, pode ser confiscatório. d) o princípio do não-confisco ajuda a dimensionar o alcance do princípio da progressividade, já que exige equilíbrio, moderação e medida na quantificação dos tributos. e) a identificação do efeito confiscatório não deve ser feita em função da totalidade da carga tributária, mas sim em cada tributo isoladamente. | ESTÁTICA: é a análise feita com relação AO TRIBUTO EM SI, comparando-se ao balanço patrimonial, que se dá em determinado momento. DINÂMICA: leva em consideração as potencias mutações que constituam acréscimos patrimoniais. Ou seja, na estática, se verifica o imposto sobre o imóvel em um único momento (p.ex. IPTU). Na dinâmica se verifica o petencial aumento da renda referente aos valores percebidos à título de alugual deste mesmo imóvel (comparativamente às receitas, na contabilidade). questões lindas: a) os impostos sobre o patrimônio podem ser confiscatórios, quando considerados em sua perspectiva estática. b) o imposto de transmissão causa mortis, na sua perspectiva dinâmica, pode ser confiscatório. |

| Pena de perdimento e Tributo Confiscatório se confundem? | não. a Pena de perdimento foi recepcionada pela cf de 88, configurando caráter punitivo. tributo confiscatório é proibido. |

| Contra a imposição de multas por sonegação fiscal ou mesmo pelo não recolhimento do tributo, não se pode argumentar com a proibição constitucional de utilização de tributo com efeito de confisco, já que de tributo não se trata. | errado. às multas tributárias se aplica o princípio do não confisco. |

| Art. 150, V, CF: proibe os entes federados de estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais. | exceções: a) cobrança de pedágio pela utilização de vias públicas conservadas pelo poder público. b) ICMS (previsão constitucional) |

| Art. 151. É vedado à União: I - instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, ADMITIDA A CONCESSÃO DE INCENTIVOS FISCAIS DESTINADOS A PROMOVER O EQUILÍBRIO SÓCIO-ECONÔMICO DAS DIFERENTES REGIÕES DO PAÍS; CERTO/ERRADO | A ressalva, em maiúsculo, prestigia o art. 3º da cf ao: reduzir as desigualdades sociais e regionais. Lembrar da zona franca de Manaus. A concessão de isenções (concessão de benefícios fiscais para atrair empresas), segundo STF, se funda no juízo de conveniência e oportunidade de que gozam as autoridades políticas fiscais e econômicas. |

| II - tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes; CERTO/ERRADO | Aplicável somente ao imposto de renda. Não se tributará o ente federado que emitiu o título, mas a renda gerada pela operação, que é rendimento do particular adquirente do título. a segunda vedação impede que a união tribute os rendimentos dos servidores públicos estaduais e municipais de maneira mais gravosa do aquela prevista para seus servidores. |

| III - instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios. | Princípio da vedação às vedações heterônomas/heterotópicas. " com o advento da cf de 88, a concessão da isenção heterotópica passou a ser proibida. Cuidado: há exceções à proibição de isenção heterotópica: a) permissão para a união conceder isenção do ICMS nas exportações ( que deixou de ter utilidade). b) via lei complemetar, a união poderá conceder isenção heterotópica relativa ao iss na exportação de serviçoes para o exterior. Art. 156, § 3º, II. |

| Isenção Heterotópica decorrente de tratado internacional? | No sistema presidencialista, agindo como chefe de estado, o presidente atuaria em nome da Soberana república Federativa, ou seja, por não agir em nome da união, mas em nome de algo bem maior, o STF entende ser possível a concessão da isenção via tratado, não sujeita à vedação da isenção heterônoma. Veja que o âmbito de aplicação do art. 151 é o das relações das entidades federadas entre si. Não tem por objeto a união quando esta se apresenta na ordem externa. Questão ESAf: A UNIÃO NÃO PODE CRIAR SITUAÇÃO DE ISENÇÃO AO ICMS, POR VIA INDIRETA, OU SEJA, POR MEIO DE TRATADO OU CONVENÇÃO INTERNACIONAL QUE GARANTA AO PRODUTO ESTRANGEIRO A MESMA TRIBUTAÇÃO DO SIMILAR NACIONAL. CONSIDERADA FALSA, POIS É POSSÍVEL, SEGUNDO STF. sUMULA 178, STJ: O INSS NÃO GOZA DE ISENÇÃO DE PAGAMENTO DE CUSTAS E EMOLUMENTOS, NAS AÇÕES ACIDENTÁRIAS E DE BENEFÍCIOS PROPOSTAS NA JUSTIÇA ESTADUAL. |

| PRINCÍPIO DA SELETIVIDADE. SEGUNDO O ART. 155, § 2º, III, CF, O ICMS PODERÁ SER SELETIVO, EM FUNÇÃO DA ESSENCIALIDADE DAS MERCADORIAS E SERVIÇOS. ESSE PRINCÍPIO É OBRIGATÓRIO: | FALSO. É UMA FACULDADE. ESSE PRINCÍPIO PERMITE AO LEGISLADOR A TRIBUTAÇÃO DIFERENCIADA DE TRIBUTOS, APLICANDO-SE ALÍQUOTAS MAIORES AOS PRODUTOS MENOS ESSENCIAIS. FRISE-SE QUE, COM RELAÇÃO AO IPTU ELE É FACULTATIVO. COM RELAÇÃO AO IPI ELE É OBRIGATÓRIO. |

| NÃO DISCRIMINAÇÃO BASEADA EM PROCEDÊNCIA OUDESTINO. O QUE É? E QUEM ESTÁ SUBMETIDO? | APLICÁVEL EXCLUSIVAMENTE AOS ESTADOS, DF E MUNICÍPIOS, VEDANDO-OS DE ESTABELECER DIFERENÇAS TRIBUTÁRIAS ENTRE BENS E SERVIÇOS DE QUALQUER NATUREZA EM RAZÃO DE SUA PROCEDÊNCIA OU DESTINO. NÃO ESQUEÇA QUE SOMENTE A UNIÃO, UNICAMENTE ELA, ESTÁ AUTORIZADA A ESTIPULAR TRATAMENTO TRIBUTÁRIO DIFERENCIADO ENTRE OS ESTADOS DA FEDERAÇÃO PARA DIMINUIR AS DESIGUALDADES SOCIOECONÔMICAS. |

| OS BENEFÍCIOS FISCAIS PODEM: EXTINGUIR (REMISSÃO) ISENTAR (ANISTIA) DIMINUEM (REDUÇÃO DA BASE DE CÁLCULO OU CONCESSÃO DE CRÉDITO PRESUMIDO). ISTO DEPENDE DE LEI EM SENTIDO FORMAL? SÓ HÁ UMA EXCEÇÃO A ESTE REGRAMENTO: RELATIVO À CONCESSÃO DE BENEFÍCIOS FISCAIS RELATIVOS À ICMS, ART. 155, § 2, XII, G. EXPLIQUE. | O art. 150, § 6º da cf aduz que qualquer subsídio ou isenção, redução da base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos à tributo só poderá ser concedido MEDIANTE LEI ESPECÍFICA federal, estadual ou municipal que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição. Para que a lei cumpra o requisito acima apontado deverá ter pertinência temática. Perceba que a lei é FEDERAL, ESTADUAL OU MUNICIPAL. Frise-se que não pode o judiciário, invocando o princípio da isonomia, estender um benefício fiscal concedido a outras pessoas, substituindo o legislador. Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...) § 2º O imposto previsto no inciso II (ICMS) atenderá ao seguinte: (...) XII - CABE À LEI COMPLEMENTAR: (...) g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal (CONFAZ), isenções, incentivos e benefícios fiscais serão concedidos e revogados. EXIGE-SE, PORTANTO, DELIBERAÇÃO CONJUNTA DOS ESTADOS ACERCA DA CONCEÇÃO DE BENEFÍCIOS FISCAIS DE ICMS. |

| O fato de parte de um imóvel urbano ter sido declarda como área de preservação permanente e, além disso, sofrer restrição administrativa consistente na proibição d construir (nota "non aedificandi) não impede a incidência de IPTU sobre toda a área do imóvel. certo/errado | Perceba que tal cobrança não significa concordância do poder público com a ocupação irregular. O fato gerador permanece íntegro, podendo o proprietário dispor do imóvel, inclusive vendê-lo. Este é um exemplo da cláusula "pecunia non olet". Observe que se o judiciário declarar a nulidade do negócio jurídico, e este não tenha produzido seus efeitos (v.g., não houve o efetivo auferimento de renda para fins de incidência de IR), haverá restituição do imposto eventualmente recolhido. Conclui-se que mesmo com a declaração de nulidade do negócio jurídico, se já tiver havido havido a percepção de renda, a fazenda não estará obrigada à restituição do valor do tributo. |

| A lei que instituir cide relativa às atividades de IMPORTAÇÃO OU COMERCIALIZAÇÃO DE de petróleo e seus derivados, gás natural e seus derivados e ÁLCOOL COMBUSTÍVEL DEVERÁ ATENDER AOS SEGUINTES REQUISITOS: I - alíquota diferenciada POR PRODUTO OU USO e redução e restabelecimento por ato do poder executivo, sendo N-ANTERIORIDADE. E a destinação dos recursos | JPKFHPHPI |

| Em que hipóteses a CF permite EXPRESSAMENTE a progressividade tributária (Fiscal ou Extrafiscal)? | IR - Progressividade Fiscal OBRIGATÓRIO, baseada na capacidade econômica do contribuinte. É fiscal pq tem função puramente arrecadatória. ALÍQUOTA VARIA DE ACORDO COM A VARIAÇÃO DA BASE DE CÁLCULO. 1. ALÓQUOTA; 1. BASE DE CÁLCULO. ITR - PROGRESSIVIDADE OBRIGATÓRIA PARA DESESTIMULAR PROPRIEDADES IMPORDUTIVAS. NO ITR A ALÍQUOTA VARIA EM FUNÇÃO DO TAMANHO E DO GRAU DE UTILIZAÇÃO DA PROPRIEDADE. IPTU - FACULTATIVA EM QUALQUER CASO. ANTES DA EC. 29/2000 somente era possível para assegurar a função social da propriedade. A alíquota varia va em função do tempo. Após a ec. 29/2000 foi acrescentada a PROGRESSIVIDADE FISCAL, relacionada à presumível capacidade econômica do proprietário. Neste caso a alíquota poderá variar em função do valor do imóvel, do uso ou da localização. resumo: IR e ITR - PROGRESSIVIDADE OBRIGATÓRIA. IPTU - PROGRESSIVIDADE FACULTATIVA NOS DOIS CASOS. CUIDADO: |

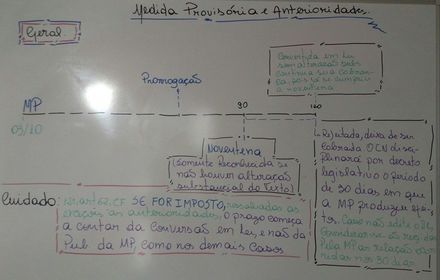

| Como se dá a sistemática de instituição ou majoração de IMPOSTOS e demais tributos por medida provisória? |

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.