5835874

Description

Flashcards by Wellington Pereira Rodrigues, updated more than 1 year ago

|

|

Created by Wellington Pereira Rodrigues

over 9 years ago

|

|

| Question | Answer |

| O que é Estrutura de relatório financeiro aplicável | É a estrutura de relatório financeiro adotada pela administração e, quando apropriado, pelos responsáveis pela governança na elaboração das demonstrações contábeis, que é aceitável em vista da natureza da entidade e do objetivo das demonstrações contábeis ou que seja exigida por lei ou regulamento. |

| O que são distorções | São a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável (ou seja, a diferença entre o que é para o que deveria ser). |

| Do que podem originar-se as distorções | De fraude ou erro. |

| Quando uma distorção é relevante? | Quando pode vir a modificar a opinião do usuário. |

| Qual a finalidade a auditoria externa (Independente ou privada)? | busca conferir credibilidade às demonstrações contábeis , visto que, para os interessados nessas informações, não basta uma opinião interna, sendo indispensável a opinião independente da Auditoria Externa. |

| É atribuição do auditor independente garantir a viabilidade futura da entidade ou fornecer qualquer tipo de atestado de eficácia da administração na gestão dos negócios. | Errado!!! Não é atribuição do auditor independente |

| De acordo a NBC TA 200, ao conduzir a auditoria de demonstrações contábeis, quais são os objetivos gerais do auditor? | Obter segurança razoável de que as demonstrações contábeis estão livres de distorções relevantes. Expressar sua opinião sobre se as demonstrações foram elaboradas conforme a estrutura de relatório financeiro aplicável. Apresentar relatório sobre as demonstrações contábeis. |

| Independente de obter uma segurança razoável ou ser insuficiente de poer opinar de forma ressalvada o auditor não poderá renunciar o trabalho e deverá opinar. | Errado!!! Em todos os casos em que não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente nas circunstâncias para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor se abstenha de emitir sua opinião ou renuncie ao trabalho, quando a renúncia for possível de acordo com lei ou regulamentação aplicável. |

| Em que constitui a auditoria das demonstrações contábeis? | Constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre sua adequação, consoante os princípios Fundamentais de Contabilidade e pertinente à legislação específica. |

| Segundo a NBC TA 200, qual é o objetivo da Auditoria das Demonstrações Contábeis – Externa? | Aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. |

| Por quis razões, dentre outras, a Auditoria Independente dá maior consistência e veracidade aos registros e demonstrações contábeis, pelas seguintes razões, dentre outras: | O profissional que executa os registros contábeis o faz com maior atenção e rigor, pelo simples fato de saber que seu trabalho será examinado e seus erros apontados. Empregados e administradores temem erros e fraudes, na certeza de que estes poderão ser apontados aos poderes superiores. Os titulares do patrimônio, por sua vez, prestam contas, através da auditoria, a seus credores e ao fisco. |

| A auditoria independente apresenta algumas vantagens aos usuários das demonstrações contábeis, cite algumas. | Contribui para maior exatidão das demonstrações contábeis. Possibilita melhores informações sobre a real situação econômica, patrimonial e financeira das empresas. Assegura maior exatidão dos resultados apurados. |

| A auditoria pode ser interpretada como substituta da administração no cumprimento de seus objetivos de gestão? | Não!!! |

| Pelo fato do auditor trabalhar por amostragem irregularidades podem passar despercebidas por ele ocasionando a perda de qualidade de seu trabalho. | Não!!! o auditor trabalha por amostragem e, dessa forma, irregularidades podem passar despercebidas por ele, o que não quer dizer que seu trabalho não tenha sido bem feito. |

| Qual seria o atributo essencial a ser perseguido pelo auditor, no intuito de se manter no mercado? | CREDIBILIDADE. O auditor que não tem credibilidade é incapaz de emitir um relatório que cumpra o papel de atestar as condições da situação econômico-financeira de uma empresa, apresentada nas demonstrações contábeis. E provavelmente não seria novamente contratado para novos trabalhos. |

| A responsabilidade do auditor independente gira em torno apenas das demonstrações contábeis? | Não! O auditor também pode ter outras responsabilidades de comunicação e de relatório, perante os usuários, a administração, os responsáveis pela governança ou partes fora da entidade, a respeito dos assuntos decorrentes da auditoria, como, por exemplo, de comunicação com os responsáveis pela Governança, responsabilidades em relação a fraudes, dentre outras, desde que estabelecidas por lei, regulamento ou normas do CFC. |

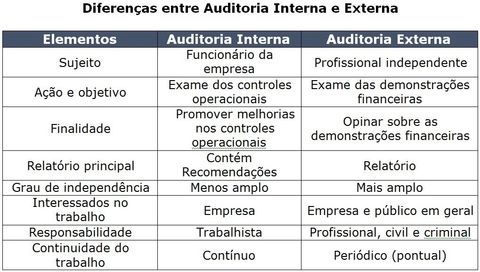

| Defina Auditoria Interna | Auditoria Interna como uma atividade de avaliação independente dentro da empresa, para verificar as operações e emitir uma opinião sobre elas, sendo considerada como um serviço prestado à administração. é executada por profissional ligado à empresa, ou por uma seção própria para esse fim, sempre em linha de dependência da direção empresarial. |

| Como uma opinião independente seria emitida por alguém que está em linha de dependência da direção? | O fato é que a Auditoria Interna tem como objetivo auxiliar a administração da entidade no cumprimento de seus objetivos. A Auditoria Interna não tem por objetivo principal a identificação de fraudes e erros, tampouco a punição de gestores que cometam as impropriedades ou irregularidades. |

| Deve avaliar processos, sistemas e controle, a fim de auxiliar a administração no cumprimento dos objetivos da entidade. Essa definição correspondente a? | Auditoria Interna |

| É realizada por auditores que não fazem parte da estrutura da empresa. É executada por profissional independente, sem ligação com os quadros da empresa, tendo sua atuação regulada por contrato de serviços. | Auditoria Externa |

| Quais as semelhanças e diferenças da auditoria interna e externa? | |

| Qual é a documentação emitida pelo auditor interno? | Em relação ao elemento Relatório Principal, que o auditor interno emite recomendações à empresa auditada (da qual, como vimos, faz parte). |

| Qual é a documentação do auditor externo? | Já o auditor externo dá um parecer (no sentido de um juízo técnico). |

| Tanto o auditor interno quanto o externo avaliam os controles internos da empresa? | Sim |

| O auditor externo deve emitir uma opinião sobre os controles internos? | Não!!! O auditor externo apenas avalia aqueles controles relacionados com as demonstrações contábeis, e não para fins de emitir uma opinião sobre esses controles, mas para melhor auxiliá-lo na definição dos testes a serem aplicados por ele. |

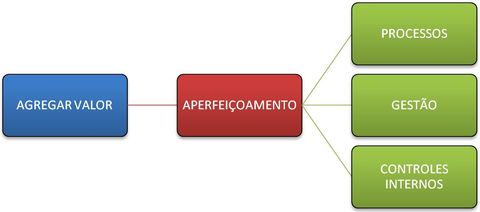

| Qual a finalidade da Auditoria Interna? | “agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios”. |

| Papel da Auditoria Interna | |

| É atribuição da Auditoria Interna assessorar a administração da entidade nesse sentido, informando-a de forma verbal ou por escrito e de maneira pública, somente indícios de irregularidades relevantes detectadas no decorrer do trabalho? | Não!!! é atribuição da Auditoria Interna assessorar a administração da entidade nesse sentido, informando-a, SEMPRE POR ESCRITO e de maneira RESEVERVADA, quaisquer indícios de irregularidades detectadas no decorrer do trabalho. |

| A prevenção de fraudes e erros não é atribuição principal, finalidade precípua, objetivo maior, e outras afirmações desse tipo, da Auditoria Interna? | Correto! |

| Independente de acordo com a administração o auditor interno está proibido de apresentar seus papéis de trabalho ao Auditor Independente? | Errado!!! O auditor interno, quando previamente estabelecido com a administração da entidade em que atua, e no âmbito de planejamento conjunto do trabalho a realizar, deve apresentar os seus papéis de trabalho ao auditor independente e entregar-lhe cópias, quando este entender necessário. |

| Para que serve os testes de auditoria? | Por meio dos testes, o auditor é capaz de obter as evidências indispensáveis à formação de sua opinião. A aplicação dos procedimentos, como sabemos, precisa estar atrelada ao objetivo que se quer atingir. Devem, na medida do possível, ser detalhados em tarefas descritas de forma clara, de modo a não gerar dúvidas ao executor e esclarecendo os aspectos a serem abordados, bem como expressando as técnicas a serem utilizadas. |

| O que é teste de observância? | visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. |

| Nos testes de auditoria devem ser considerados quais procedimentos? | a) Inspeção – verificação de registros, documentos e ativos tangíveis. b) Observação – acompanhamento de processo ou procedimento quando de sua execução. c) Investigação e confirmação – obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade. |

| O que são testes substantivos? | Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade. |

| As evidencias devem ser... | suficientes, fidedignas, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade. |

| O relatório da Auditoria Interna deve ser apresentado a quem? | Deve ser apresentado a quem tenha solicitado o trabalho ou a quem este autorizar, devendo ser preservada a confidencialidade do seu conteúdo. |

| O relatório de Auditoria Interna deve apresentar, no mínimo, quais aspectos? | a) o objetivo e a extensão dos trabalhos; b) a metodologia adotada; c) os principais procedimentos de auditoria aplicados e sua extensão; d) eventuais limitações ao alcance dos procedimentos de auditoria; e) a descrição dos fatos constatados e as evidências encontradas; f) os riscos associados aos fatos constatados; e g) as conclusões e as recomendações resultantes dos fatos constatados. |

| Quem pode emitir relatório de auditoria parcial e quando é necessária a emissão? | A Auditoria Interna deve avaliar a necessidade de emissão de relatório parcial, na hipótese de constatar impropriedades / irregularidades / ilegalidades que necessitem providências imediatas da administração da entidade, e que não possam aguardar o final dos exames. Nesse aspecto cabe lembrar que o auditor independente NÃO emite relatório parcial. |

| Em qualquer tipo de serviço de auditoria o auditor interno deverá ter formação em Ciência Contábeis e registro no CRC? | Não! A princípio, apenas quando o auditor interno estiver realizando auditoria contábil será exigida a formação em ciências contábeis e consequente registro no CRC, ok? |

| O que se entende por sócio encarregado do trabalho? | é o sócio ou outra pessoa na firma responsável pelo trabalho e sua execução, e pelo relatório que é emitido em nome da firma. Quando necessário, é quem tem a autoridade apropriada conferida pelo Sistema CFC/CRC e quando requerido pelo regulador. Os termos sócio encarregado do trabalho, sócio e firma devem ser lidos como os equivalentes aplicados para o setor público. |

| O que se entende por revisão do controle de qualidade do trabalho? | é o processo projetado para fornecer uma avaliação objetiva, na data, ou antes, da data do relatório, dos julgamentos relevantes feitos pela equipe do trabalho e das conclusões obtidas ao elaborar o relatório. O processo de revisão do controle de qualidade do trabalho é elaborado para auditoria de demonstrações contábeis de companhias abertas e os outros trabalhos, se houver, para os quais a firma determinou a necessidade de revisão do controle de qualidade do trabalho. |

| Quem é o Revisor de controle de qualidade do trabalho e qual sua finalidade? | é o sócio, ou outro profissional da firma, uma pessoa externa adequadamente qualificada, ou uma equipe composta por essas pessoas, nenhuma delas fazendo parte da equipe de trabalho, com experiência e autoridade suficientes e apropriadas para avaliar objetivamente os julgamentos relevantes feitos pela equipe de trabalho e as conclusões obtidas para elaboração do relatório. |

| O que é uma Equipe de Trabalho? | São os sócios e o quadro técnico envolvidos no trabalho e quaisquer pessoas contratadas pela firma ou uma firma da mesma rede para executar procedimentos do trabalho. Isso EXCLUI especialistas externos contratados pela firma ou por firma da mesma rede. |

| Os sistemas, as políticas e os procedimentos de controle de qualidade são de responsabilidade da firma de auditoria? | Sim! a firma tem por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável de que: A firma e seu pessoal cumprem com as normas profissionais e técnicas e as exigências legais e regulatórias aplicáveis; e Os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias. |

| Se o sócio encarregado do trabalho obtém informações que teriam levado a firma a declinar do trabalho se essas informações estivessem disponíveis anteriormente, deve comunicar essas informações prontamente à firma, de modo que a firma e ele próprio possam tomar as medidas necessárias. | Correto |

| O sócio encarregado do trabalho deve assumir a responsabilidade apenas por seus trabalhos de auditoria para os quais foi designado. | Errado! O sócio encarregado do trabalho deve assumir a responsabilidade pela qualidade de todos os trabalhos de auditoria para os quais foi designado. |

| O sócio encarregado do trabalho deve assumir a responsabilidade pela... | (a) DIREÇÃO, SUPERVISÃO e EXECUÇÃOdo trabalho de auditoria de acordo com as normas técnicas e exigências legais e regulatórias aplicáveis; e (b) emissão do relatório apropriado nas circunstâncias. (c) revisão |

| Desde que estejam bem determinados os trabalhos realizados por membros menos experientes não precisam ser revisados. | Errado! As políticas e procedimentos da firma sobre responsabilidades pela revisão são determinados com base no fato de que o trabalho de membros menos experientes da equipe é revisado por membros mais experientes da equipe. |

| O sócio encarregado do trabalho deve sempre revisar toda a documentação de auditoria | Errado! O sócio encarregado do trabalho não precisa, mas pode revisar toda a documentação de auditoria. |

| Um sistema de controle de qualidade efetivo inclui um processo de monitoramento projetado para fornecer segurança razoável de que as políticas e procedimentos relacionados com o sistema de controle de qualidade são relevantes, adequados e estão operando de maneira efetiva. | Correto |

| Pessoas externas adequadamente qualificadas podem ser contratadas quando um único profissional ou firmas de pequeno porte identificam trabalhos que requerem revisão do controle de qualidade do trabalho. | Correto |

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.