5919999

Description

Flashcards by Un Bekannt, updated more than 1 year ago

|

|

Created by Un Bekannt

about 8 years ago

|

|

| Question | Answer |

| Nach welcher Formel wird der Skontosatz auf einen Jahreszinssatz umgerechnet? | Skontosatz in % x 360 -------------------------------------- Zahlungsziel - Skontofrist |

| Was ist die Gemeinkosten-Analyse? Wie wird vorgegangen? | Aufgabe der Gemeinkosten-Analyse ist es, die Gemeinkosten auf ihre Notwendigkeit hin zu untersuchen, da diese oft einen sehr hohen Anteil an den Gesamtkosten haben. Hauptansatzpunkt sind dabei oft die Verwaltungskosten. |

| Was versteht man unter Anlagenintensität? | Anlagevermögen x 100 --------------------------------------- Gesamtvermögen Sie beantwortet die Frage, wie hoch der prozentuale Anteil des Anlagevermögens am Gesamtvermögen ist. Bei hoher Anlagenintensität bedeutet es -geringere Flexibilität durch lange Kapitalbindung -hohes Unternehmerrisiko -höhere Fixkosten pro Stück -> dadurch geringere Produktivität |

| Wie lautet der Grundsatz für die Bewertung des Vorratsvermögens? | Grundsätzlich gilt: Nie über die Anschaffungs- bzw. Herstellkosten. Strenges Niederstwertprinzip d.h. es muss immer außerplanmäßig abgeschrieben werden, wenn eine Wertminderung eintritt. |

| Wie lautet der Grundsatz bei der Bewertung des Anlagevermögens? | Die Anschaffungs- und Herstellkosten bilden immer die absolute Obergrenze der Bewertung = Anschaffungsprinzip. |

| Was sind geringwertige Wirtschaftsgüter und welche Besonderheit besteht hier bei der Abschreibung? | Begriff: Anlagegüter zwischen 60 und 150 €, selbstständig nutzbar, bewertbar, abnutbar Vorschrift: dürfen im Jahr der Anschaffung voll abgeschrieben werden Buchung: Sofortabschreibung GWG an GWG (geringe Wirtschaftsgüter) |

| Welche Besonderheit besteht bei Wirtschaftsgütern, deren Anschaffungskosten über 150 € und unter 1.000 € liegen? | Wenn die Anschaffungskosten für das Wirtschaftsgut über 150 € liegen und den Betrag von 1.000 € nicht überschreiten, kann nach § 6 Abs. 2 a EStG ein Sammelposten eingerichtet werden. In diesem werden alle Wirtschaftsgüter eines Jahres zusammengefasst, welche die Anschaffungs- bzw. Herstellungskosten von 150 € übersteigen und unter 1000 € liegen. Dieser GWG-Sammelposten wird über 5 Jahre linear abgeschrieben. Der Anschaffungszeitpunkt im Wirtschaftsjahr beeinflusst die Berechnung der Abschreibungssumme nicht. Falls ein Wirtschaftsgut aus dem Unternehmen ausscheidet, wird der Sammelposten nicht wertberichtigt. Dementsprechend muss ein Sammelposten für jedes Wirtschaftsjahr neu angelegt werden. Die Wirtschaftsgüter werden in einem separaten Sachanlagenkonto aufgeführt. |

| Wie werden Abschreibungen gebucht? | Buchungssatz: Abschreibungen an Sachanlagen Das Konto Abschreibungen ist ein Aufwandskonto und wird über das GuV-Konto abgeschlossen |

| Wozu dienen Abschreibungen und welche grunsätzlichen Abschreibungsverfahren gibt es? | Abschreibungen erfassen alle Wertminderungen des AV verursacht durch -Abnutzung/Verschleiß -technischen Fortschritt -außergewöhnliche Ereignisse (vorzeitiger Ausfall einer Maschine, Vernichtung durch Brand usw) AfA = Abesetzung für Abnutzung degressive AfA nur bei bewegl. abnutzbaren Anlagegegenständen |

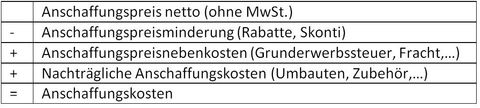

| Erläutern Sie den Begriff Anschaffungskosten (§255 Abs. 1 HGB) und geben Sie an, woraus sich diese zusammensetzen können. | Anschaffungskosten sind die Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen. |

| Was sind Bezugskosten und wie werden sie verbucht und abgeschlossen? | Aufwendungen für die Beschaffung der eingekauften Stoffe und Waren. (z.B. Verpackungskosten, Transportversicherung, Transportkosten, Zölle, Frachten,..) Die Bezugskosten sind Anschaffungskosten und bilden gem. §255 (1) HGB zusammen mit dem Anschaffungspreis die Anschaffungskosten. Erfassung: Unterkonto "Bezugskosten" Sinn der seperaten Erfassung: Überwachung und Kontrolle der Wirtschaftlichkeit |

| Wie werden Sofortrabatte gebucht? (+Erläuterung) | Mengenrabatte, Sonderrabatte, Wiederverkäuferrabatte Sie stellen einen im Voraus gewährten Preisnachlass dar und werden nicht gesondert gebucht. Sofortrabatte werden direkt vom Listenpreis abgezogen. Es wird nur der verminderte Betrag in der Beschaffung erfasst. |

| Beschreiben Sie den Abschluss der Konten Umsatzsteuer und Vorsteuer. | Zur Ermittlung der Zahllast wird das Konto Vorsteuer auf das Konto Umsatzsteuer abgeschlossen. (Umsatzsteuer an Vorsteuer) Ist die Umsatzsteuer höher als die Vorsteuer, so spricht man von einer Umsatzsteuerzahllast, die an das Finanzamt zu bezahlen ist. (Umsatzsteuer an Bank) Ist die Vorsteuer höher als die Umsatzsteuer, so spricht man von einem Vorsteuerüberhang, der vom Finanzamt zu erstatten ist. (Bank an Vorsteuer) |

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.