6589148

| Question | Answer |

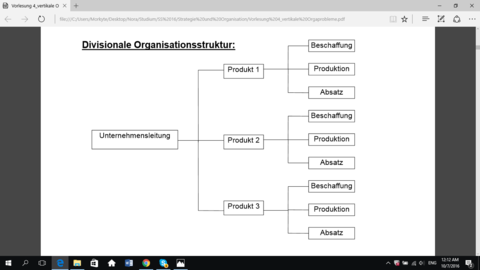

| „structure follows strategy“ | die Organisationsstruktur (OS) folgt der gewählten Marktstrategie Die Hypothese basiert auf der emp. Beobachtung, dass im 20. Jhd. die divisionale OS in vielen Unternehmen die funktionaleOS ablöste; u.a. in den folgenden vier amerikanischen Großunternehmen: DuPont General Motors Standard Oil of New Jersey Sears Roebuck |

| Diversifikation | Fortentwicklung der meisten Großunternehmen hin zu Mehr-ProduktUnternehmen |

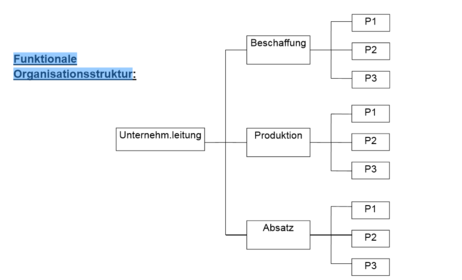

| Warum passt funktionale OS nicht mehr | -Info./Leitungswege relativ lang -hoher Koordinationsaufwand -Überlastung der Untern.leitung -->insgesamt sehr hoheinterne Reibungsverluste in Form von internen TAK |

| Vorteile der divisionalen OS | Divisionsmanager treffen dezentrale Entscheidungenund können von der Untern.leitung über Anreizsystemegesteuert werden (profit centers) Bsp. Du pont |

| MatrixOS ABB, Intel | |

| Konzentration auf die grundsätzlichenvertikalen u. horizontalen Probleme | |

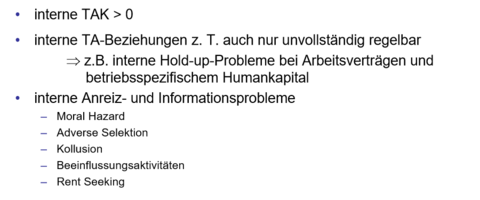

| Nicht-kontrahierbare Interaktionssituationen Formen | –nicht-kontrahierbare Arbeitsleistungen –nicht-kontrahierbares, betriebsspezifisches Humankapital (HK) |

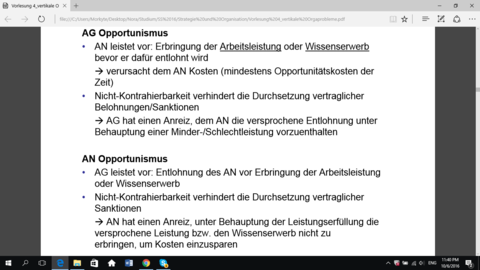

| Nicht-kontrahierbare Interaktionssituationen Folgen | -doppelseitiger Opportunismus -internes hold up -Unterinvestition |

| Opportunismus | |

| Hold up | Unt.leitung schöpft den gesamten Wertzuwachs ab |

| Unterinvestition | Falls der AN dieses Verhalten antizipiert, dann wird er gar nicht erst in betriebsspezifisches HK investieren |

| Turnier Bsp | relative Leistungsbeurteilung + Konsequenzenfür Beurteilten (bzgl. Einkommen, Karriere…) außerhalb von Unt: •Sportwettkämpfe, Castingshows,Gameshows innerhalbvon Unternehmen: •„Mitarbeiter des Monats“ •Jahresbonus für besten Verkäufer |

| Sabotage | Mitarbeiter arbeiteten gegeneinander, um möglichst gute Bewertungen relativ zu ihren Kollegen zu erhalten (Microsoft) |

| Implementierung eines relativen Leistungsturniers | Stufe 1:Unternehmensleitung (Prinzipal P) wählt Preis(e) 2:Mitarbeiter (Agenten A) wählen ihre Anstrengungen oder ihre Investitionen in Humankapital Stufe 3: P vergleicht die Leistungen der Mitarbeiter und vergibt die Preise |

| Zentraler Vorteil eines Turniers: | •Die Leistungen der Mitarbeiter brauchen nicht verifizierbar zu sein! -Turnier ermöglicht Anreizsetzung durch subjektive Leistungsbeurteilungen. •OrdinalerVergleich der Mitarbeiter ausreichend •Gemeinsame Zufallseinflüsse werden herausgefiltert •Lohnkosten stehen ex ante fest ->bessere Planbarkeit |

| Zentrale Nachteile von Turnierlösungen: | •Reduziert Anreize zur Kooperation •Sabotage •Kollusion •Beeinflussungsaktivitäten (bei subjektiver Leistungsbewertung) •„Rattenrennen“ |

| Partizipation | Vorgesetzter beteiligt Mitarbeiter am Entscheidungsproblem |

| Delegation | Vorgesetzter übergibt Entscheidungsproblem komplett an den untergeordneten Mitarbeiter |

| Vorteile von Partizipation und Delegation | -Nutzung dezentraler Informationen -Entlastung des Vorgesetzten -Partizipation: tendenziell effektivere Umsetzung getroffener Entscheidungen, wenn Einbindung Betroffener |

| Nachteile von Partizipation und Delegation | -Partizipation: Entscheidungsprozess verlängert sich; geeignete kollektive Entscheidungsregel? -Partizipation u. Delegation: Mitarbeiter könnten Info.vorteilezur Erreichung eigener Ziele opportunistisch ausnutzen |

| Dilemma bei Delegation | |

| Gründe für eine Delegation: | |

| “DreibeinigerStuhl” | (1) Leistungsmessung, (2) Belohnungssystem, (3) Delegation von Entscheidungsrechtenmüssenaufeinanderabgestimmtwerden! |

| zentrale Ressourcen Gründe | Ressourcen, die von der Unternehmensleitung zentral bereitgestellt bzw. eingekauft und anschließend an die dezentralen Organisationseinheiten verteilt werden -Gründe:Größenvorteile/Unteilbarkeiten, Verhandlungsmacht Rohstoffe, GFirmengebaude |

| Allgemeine Vorgehensweise zentrale Ressourcen | 1.Gesamtbedarf sämtlicher Orga.einheitenermitteln 2.Effiziente Ressourcenallokation bestimmen 3.Effiziente Ressourcennutzungsichern Problem: ASIV: Manager können einen Anreiz haben, ihren Bedarf zu übertreiben |

| Budgetierung | Gewinnorientierte Planung und Kontrolle der Unternehmensaktivitäten |

| Funktionen des Budgetierungsprozesses | 1.Allokation: Zuweisung von Ressourcen an Orga.einh. 2.Koordination: Information der Orga.einh. über Untern.ziele, Sammeln dezentraler Informationen 3.Evaluation und Motivation •Budget als „Messlatte“ zur Beurteilung von Managern •Einbindung des Budgets in Anreizsysteme (z.B. Bonus für Einhaltung von Kostenvorgaben) 4.Zukunftsorientierung: systematisches Nachdenken über langfristige Ziele |

| Formen von Budgetierungsprozessen | |

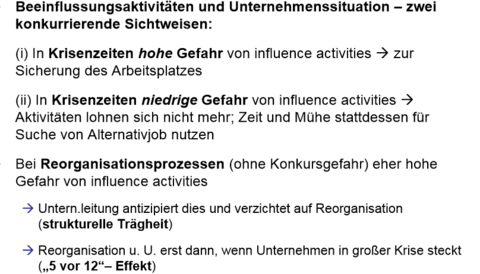

| Kontraproduktive Beeinflussungsaktivitäten (influenceactivities) | Bemühungen von Unternehmensmitgliedern, Aktivitäten und Entscheidungen im Unternehmen zu beeinflussen, um persönliche Vorteile zu erzielen Bsp.:Beurteilung von Leistungen durch Vorgesetztennur dann verstärkt arbeiten, wenn der Vorgesetzte hinschaut; sich beim Vorgesetzten beliebt machen; |

| Beeinflussungskosten: | -Opportunitätskosten der Zeit -Kosten aus Fehlentscheidungen (z.B. bei Beförderungen) -Kosten infolge von Gegenmaßnahmen (z.B. Senioritätsregel) -negative Anreizeffekte bei den anderen Mitarbeitern |

| Beeinflussungsaktivitäten und Unternehmenssituation –zwei konkurrierende Sichtweisen | |

| Sperrklinkeneffekt (ratcheteffect): | Sperrklinkeneffekt (ratcheteffect): |

| Lösungsansätze gegen influenceactivities: | |

| VertikaleOrga.probleme | zwischen Akteuren bzw. Orga.einheiten unterschiedlicherHierarchieebenen |

| HorizontaleOrga.probleme | zwischen Akteuren bzw. Orga.einheiten derselbenHierarchieebene |

| Funktionale OS | |

| Divisionale OS | |

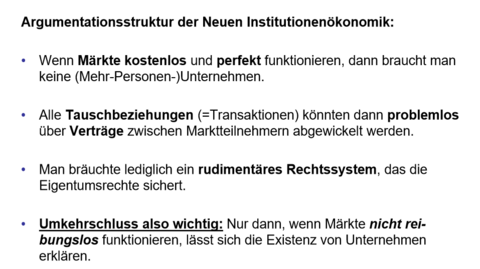

| Argumentationsstruktur der Neuen Institutionenökonomik | |

| Institutionen | zielgerichtetes kollektives Regelwerk (z.B. Staatsverfassung, Vereinssatzung, Unternehmensverfassung) |

| Organisationen | Institution + die sie benutzenden Personen (z.B. Staat, Verein, Unternehmung) |

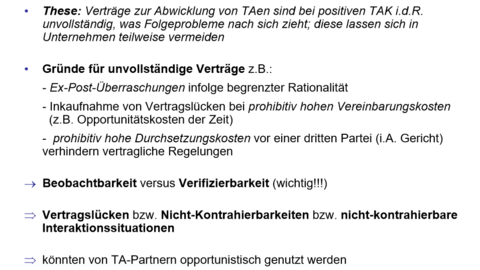

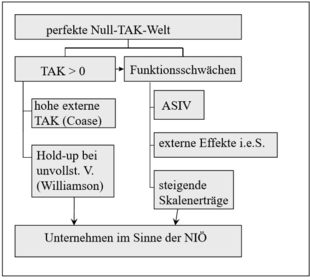

| TAK-Ansatz | |

| externe TAK | |

| Coase | |

| Williamson | |

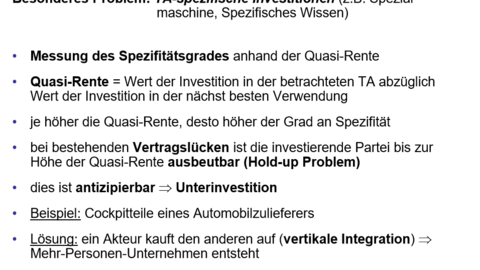

| TA spezifische Investitionen | |

| Unsicherheit | es gibt eine Zufallsgröße, die bestimmte (Umwelt)Zustände annehmen kann; konkrete Realisation ex ante unbekannt -i.d.R. subjektive Wahrscheinlichkeiten -kein Problem, wenn mit Eintritt eines best. Zustandes sämtliche Unsicherheit verschwunden ist |

| Wie kann Unsicherheit auf zweierlei Weise zu ASIV führen | -Beschreibungsprobleme:mindestens ein TA-Partner weiß nicht genau, welcher Zustandrealisiert wurde -Unterscheidungsprobleme:ein TA-Partner weiß nicht genau, ob ein bestimmter Zustand vom anderen TA-Partnerbewusst herbeigeführt wurde oder aber per Zufallsprozessrealisiert wurde |

| Hidden action | •A verfügt über Handlungsalternativen. P kann die konkrete Wahl des A nicht beobachten und auch nicht durch die Beobachtung anderer Größen darauf zurückschließen. •Endogen (A wählt Handlung nachVertragsabschluss, diese kann somit durch Vertragsgestaltung beeinflusst werden); Unterscheidungsprobleme •Beispiel:Arbeitsanstrengung |

| hidden Information | •Averfügt über Informationen hinsichtlich eigener Charakteristika oder entscheidungsrelevanter Zustände, die der Pnicht hat •Exogen (nicht beeinflussbar); Beschreibungsprobleme •Beispiele:Qualität, Talent/Fähigkeiten |

| Mögliches Ausnutzen von ASIV | Moral hazard Adverse selection |

| Moral hazard | nachvertraglicher Leistungszurückhaltung (z.B. Arbeitsanstrengung, Selbstvorsorge bei Versicherten) |

| adverse selection | gerade die schlechten Qualitäten bieten sich im Schutz von ASIV als Transaktionspartner an (z.B. Versicherungsmarkt, Gebrauchtwagen) |

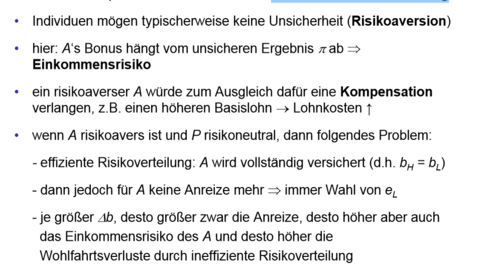

| b, u, R | b*groß, Reservationswert klein Rente Rgroß |

| Boni setzen Fehlanreize | –Ärzte konzentrieren sich auf leicht messbare Aufgaben –Anreize, System zu manipulieren (z.B. Mengenziele vs. Qualität) •Problem: Es ist oft schwer, gute Leistungsmaße zu definieren! |

| Anreizproblem bei Hidden action | |

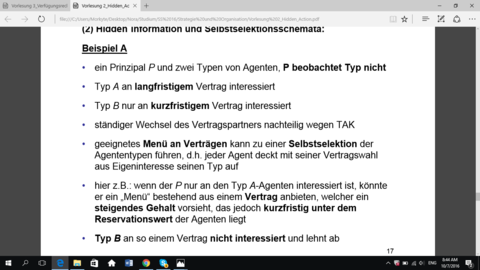

| Hidden information und Selbstselektionsschemata (Bsp Onex Copy Company) | |

| Wie hidden action, kann auch hidden information zu Problemen führen: | -Effizienter Vertrag kommt nicht zustande (Beispiel B) -Prinzipal muss u.U. Informationsrenten an Agenten zahlen (z.B. bei optimaler Vertragsgestaltung in einer Situation wie im letzten Fallbeispiel) Rente kann zur Implementierung ineffizienter Verträge führen |

| Wieso kann die Gründung einer Organisation/Unternehmung unter ASIV vorteilhaft sein? | |

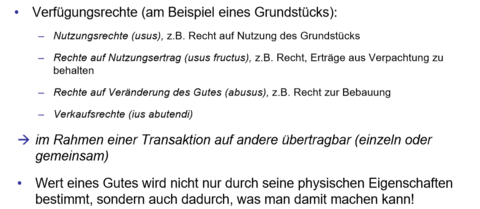

| Theorie der Verfügungsrechte (propertyrightstheory) | Gut = Bündel aus Verfügungsrechten |

| Verfügungsrechte (am Beispiel eines Grundstücks) | |

| Pareto-effizient | Eine Allokation ist Pareto-effizient, wenn es keine alternative Allokation gibt, die jedenzumindestgleichgut gestelltlässtund mindestenseinePerson striktbesserstellt. |

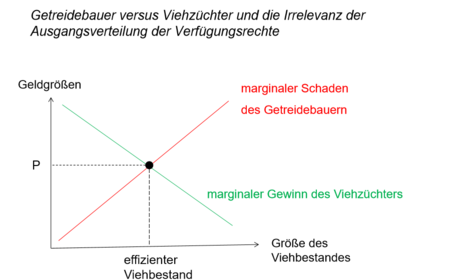

| Coase-Theorem | In einer Null-TAK-Welt hat die ursprüngliche Allokation der Verfügungsrechte keinen Einfluss auf das gesamtwirtschaftliche Ergebnis; über friktionslose Tauschprozesse wird ex poststets eine Pareto-effiziente Allokation erzielt. |

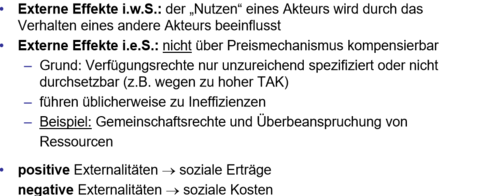

| Externe Effekte (Externalitäten) | |

| Externalitäten Bsp | |

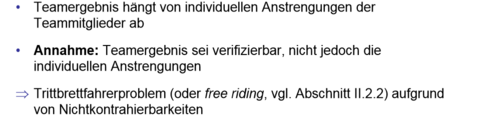

| Erträge kollektiv rational (Dilemma) | jedes Teammitglied übt mit seiner Anstrengung positive externe Effekte i.e.S. auf den anderen aus; Sicherung dieser sozialen Erträge kollektiv rational |

| individuell rational (Dilemma) | individuell rationalist jedoch Leistungszurückhaltung (Trittbrettfahrerproblem, „freeriding“) |

| nicht-kooperative Spieltheorie Gefangenendilemma | keine bindenden Vereinbarungen möglich (unvollständige Verträge, Nichtkontrahierbarkeiten |

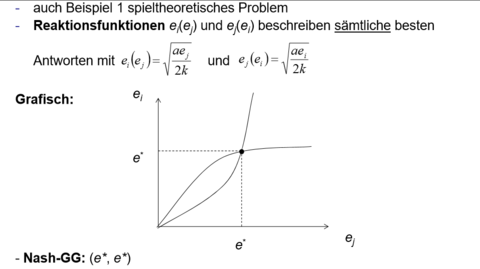

| Beste Antwort | Strategie, die den eigenen Nutzen bei gegebener Strategie des anderen Akteurs (= Spieler) maximiert |

| Nash GG | Strategiekombination aus wechselseitig besten Antworten -->kein individueller Anreiz mehr zum Abweichen |

| Reaktionsfunkt | |

| Entstehung der kapitalist. Unternehmung nach Alchian/Demsetz: | -(1) + (4) Kontroll-und Sanktionsanreizefür Überwacher -(2) + (3) Kontroll-und Sanktionsmöglichkeitenfür Überwacher -Entstehung der Unternehmung lohnt sich, wenn interne TAK < mit : = 2 (y-x) als soziale Erträgebzw. Kooperationsrente |

| wiederholtes spiel wichtig? | wiederholtes Spielendes Gefangenendilemma macht freiwillige Kooperationmöglich Organisation wichtig, da gerade hier dauerhafte Interaktion derselben Akteure! |

| Unternehmensgründung zur Sicherung der Koordination: | komplementäre Güter (z.B. Monitor&PC) unterschiedliche Technologien/technische Standards T1und T2 Koordinationsspiel (Typ „Battle oftheSexes“) |

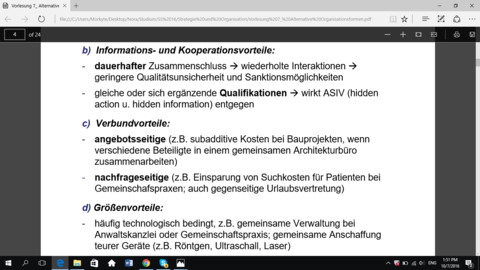

| Was kann Organisation sichern | Organisation kann Verbundvorteile bei Kooperation und Koordination sichern |

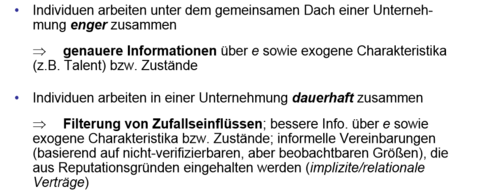

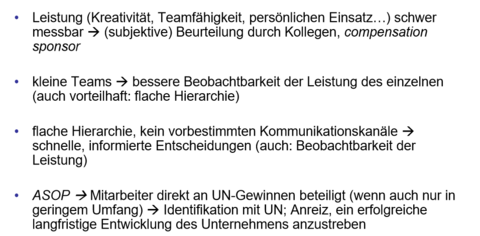

| Fallbeispiel: Organisations-und Anreizstrukturen bei W. L. Gore & Associates | •flache Unternehmenshierarchie –Associates(Mitarbeiter) und Sponsors •keine Weisungshierarchien oder vorbestimmte Kommunikationskanäle •kleine, multidisziplinäre Teams •Entlohnung basierend auf Evaluation anderer Mitarbeiter und des compensation sponsors •Mitarbeiter können Unternehmensanteile erwerben(ASOP) |

| Fallbeispiel: Organisations-und Anreizstrukturen bei W. L. Gore & Associates Inwiefern ist diese Organisationsstruktur geeignet, effektive Teamarbeit zu fördern? | |

| Steigende Skalenerträge | |

| Zwischenfazit: Institutionen, Organisationen und Organisationsprobleme | |

| Ausgangspunkt für Unternehmensgründung | Erzielung eines kollektiven Vorteilsals Ausgangspunkt für Unternehmensgründung: z.B. TAK ; Sicherung von QuasiRenten, Sicherung von Kooperationsrenten |

| Organisationen/Unternehmen haben eigene interne Probleme | |

| notwendige Bedingung für die Existenz einer Unternehmung | Positive kollektive Nettovorteile (= Bruttovorteile –interne Probleme) |

| Horizontale Organisationsprobleme | •zwischen Individuen derselben Hierarchieebene •natürlicheInterdependenzen durch horizontale Arbeitsteilung (Trittbrettfahrerprobleme bei Teamarbeit •künstlicheInterdependenzen durch Turnierlösung (Sabotage, Mobbing, Kollusion, Rattenrennen) |

| Trittbrettfahrerprobleme bei Teamarbeit | |

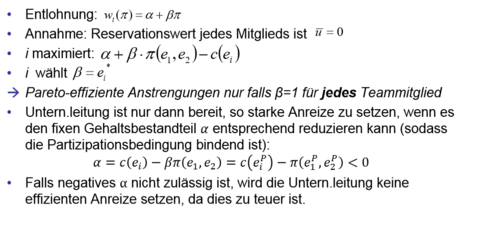

| zentrales Ergebnis der Vertragstheorie: Holmström 1982, Moral Hazardin Teams | Es existiert keine Aufteilung x1,x2 die zu einem Nash-Gleichgewicht führt, welches Pareto-effizient ist und zugleich die Budgetbedingung erfüllt. -Das vorherige Resultat lässt sich verallgemeinern für eine große Klasse von Funktionen für das Teamergebnis und das Arbeitsleid. |

| Untern.leitungimplementiert linearen Anreizvertrag | |

| Untern.leitungimplementiert Bestrafungbei zu geringem Output | |

| Gruppendruck: | |

| Wiederholte Interaktion | |

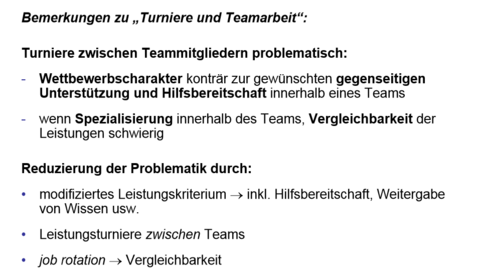

| Zwei Möglichkeiten, das Turnier zu gewinnen | -durch Anstrengungendas eigene Ergebnisbzw. die eigene Erfolgswahrscheinlichkeit erhöhen -durch Schädigung (= Sabotage/Mobbing) das Ergebnis des Konkurrentenbzw. dessen Erf.wkt. verringern |

| Sabotage/Mobbing | Gefahr:subtile Mobbing-Maßnahmen (z.B. Vorenthalten wichtiger Informationen) könnten für Turnierteilnehmer kostengünstigersein als produktive Anstrengung Sabotage/Mobbing als weitere Form von influence activitiesbzw. internem rent-seekin g •Weitere Probleme bei Turnieren: Kollusion, Rattenrennen |

| Turniere zwischen Teammitgliedern problematisch: | |

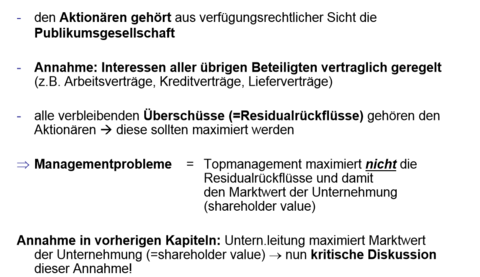

| Entstehung von Publikumsgesellschaften und Shareholder-value-Ansatz Gründe | Akkumulation eines hinreichend großen Kapitalstocks zur Ausnutzung von Größenvorteilen(z.B. steigende Skalenerträge) –z.B. Bau großer Produktionsanlagen und Vertriebssysteme |

| 2 Sichtweisenzur Zielsetzung der Publikumsgesellschaft | –Shareholder-value-Ansatz:nur die Interessen der Anteilseigner/Aktionäre sind zu beachten –Stakeholder-Ansatz:auch die Interessen anderer Akteure (Belegschaft, Fremdkapitalgeber, Lieferanten) sind zu berücksichtigen |

| Shareholder-value-Ansatz | |

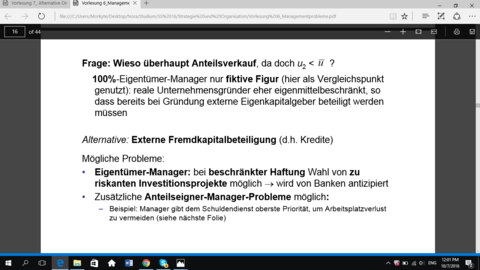

| Managementprobleme | Topmanagement maximiert nichtdie Residualrückflüsse und damit den Marktwert der Unternehmung (shareholder value) |

| Managermodelle (beschreibend!) Beobachtung von Berle/Means (1932): | •Trennung von Eigentum und Unternehmensführung •Aktien in Streubesitz •Topmanager halten nur wenige Anteile •großer diskretionärer Entscheidungsspielraum des Topmanagements ->Topmanager verfolgen vor allem eigene Ziele (keine Maximierung des UN-Werts |

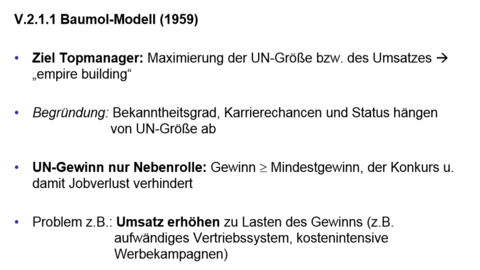

| Baumol-Modell (1959) | |

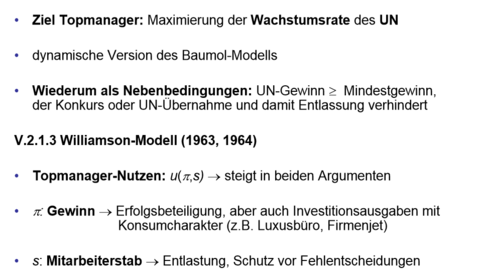

| Marris-Modell (1963, 1964) | |

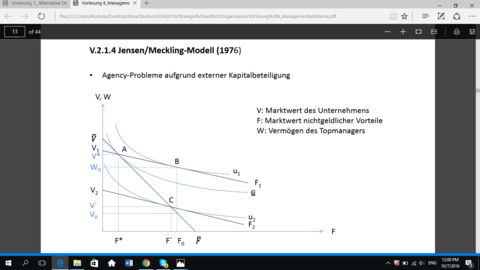

| Jensen/Meckling‐Modell | |

| Weitere Managementprobleme | |

| Weitere Managementprobleme | |

| Interessenten der Managerkontrolle | –Aktionäre/Anteilseigner –Weitere Stakeholder(Fremdkapitalgeber, Belegschaft, Zulieferer etc.) |

| Motive der Managerkontrolle: | –Effizienzüberlegungen –Umverteilungsinteressen (rentseeking) |

| Aspekte zur Beurteilung der Institutionen/Akteure der Managerkontrolle: | –Kontrollanreiz bzw. Kontrollmotivation –Kontroll-und Disziplinierungsmöglichkeiten (auch: Informationsstand) –nationaler Unternehmenskontext (verschiedene institutionelle Rahmenbedingungen) |

| Die deutsche Aktiengesellschaft (AG) Organe | 1.Vorstand:„Topmanagement“; für UN-Führung zuständig; wichtig: Vorstandsvorsitzender 2.Aufsichtsrat (AR): Aufgaben: Überwachung der UN-Führung des Vorstandes Bestellung des Vorstands mit 2/3-Mehrheit Festlegung der Vorstandsvergütung 3.Hauptversammlung (HV): Versammlung aller Aktionäre der AG Aufgaben/ Beschlüsse z.B.: Verwendung des Bilanzgewinns, Entlastung von Vorstand und AR, Satzungsänderungen, Kapitalerhöhung und -herabsetzung, Auflösung der AG |

| Die US-amerikanische Corporation Organe | Board ofDirectors, Stockholder Meeting (Treffen der Anteilseigner) |

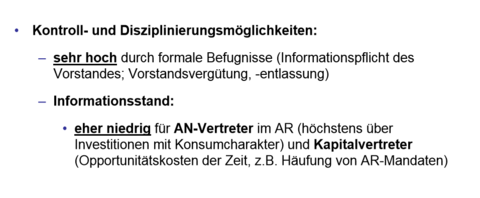

| Aufsichtsrat (AR) Kontrollanreize | |

| AR Kontroll-und Disziplinierungsmöglichkeiten: | |

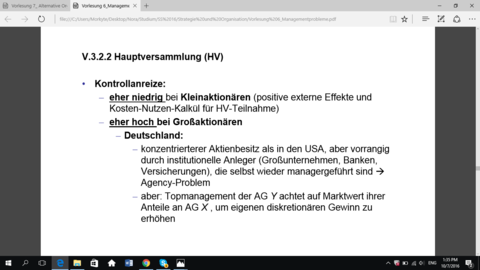

| Hauptversammlung (HV) Kontrollanreize | |

| HV Kontroll-und Disziplinierungsmöglichkeiten: | –formal hoch (z.B. Vorstand wird Entlastung verweigert; bis hin zur Auflösung der AG) –aber: Informationsstandoftmals problematisch |

| Zwischenfazit für AR und HV: | •formale Kontroll-und Disziplinierungsmöglichkeiten hoch •aber: Kontrollanreize und/oder Informationsstand oftmals niedrig |

| BR und Betriebsgewerkschaft als Vertretungsorgane der AN •Kontrollanreiz: | |

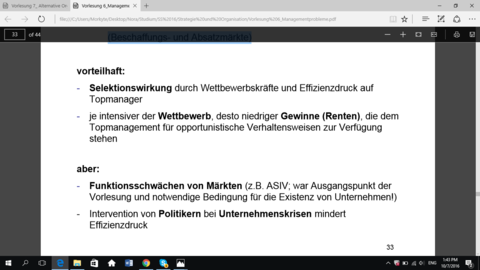

| Externe Institutionen und Akteure der Managerkontrolle Überblick: | •Wettbewerb auf Gütermärkten •Externer Arbeitsmarkt für Manager •Abschlussprüfer •Übernahmedrohungen •Banken |

| Disziplinierung durch den Wettbewerb auf den Gütermärkten (Beschaffungs-und Absatzmärkte) | |

| Managerkontrolle durch den externen Managermarkt | Topmanager sind an hoher Reputation bezüglich ihrer Fähigkeiten interessiert career concerns (Erhaltung des Arbeitsplatzes bzw. hochdotierte zukünftige Jobangebote) aber: career concerns können auch zu Fehlverhalten führen! |

| Managerkontrolle durch den Abschlussprüfer | Überprüfung des Jahresabschluss reine Gesetzes-und Ordnungsmäßigkeitsprüfung(wurden Bilanzierungsvorschriften korrekt eingehalten?) versusweitergehende Kontrollpflicht(eher USA, z.B. Unterschlagungen durch Vorstand?) mögliche Kollusion/Absprachezwischen Abschlussprüfer und Topmanagement (im Folgenden zwei Beispiele) |

| Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) : | •Beauftragung der Abschlussprüfer durch den AR •zeitliche Einschränkung des Prüfungsmandats bezogen auf den Prüfer als Individuum |

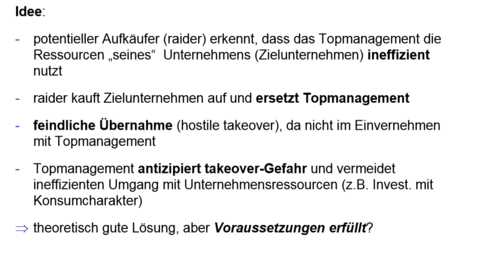

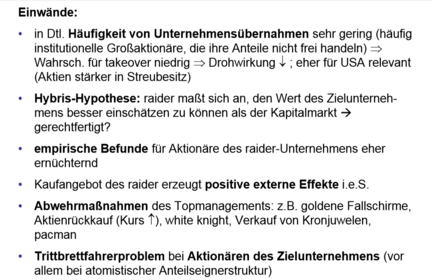

| Disziplin. von Topmanagern durch Übernahmedrohungen | |

| Disziplin. von Topmanagern durch Übernahmedrohungen Einwaende | |

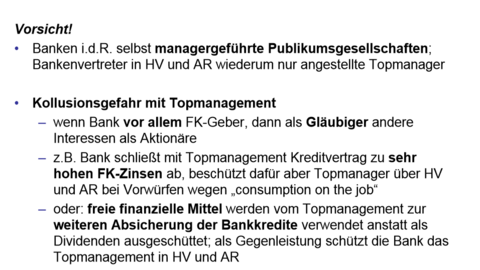

| Banken und die Kontrolle von Topmanagern •Kontrollanreiz: | |

| Banken als optimale Lösungbei der Managerkontrolle? | |

| Zwischenfazit | •keine Institution bzw. kein Akteur isoliert betrachtet idealhinsichtlich Managerkontrolle •eher dürfte das Zusammenwirkender einzelnen Akteure dafür sorgen, dass ineffizientes Managementverhalten begrenzt wird Institutionengeflechtentscheidend |

| Einzelunternehmen | •eine Person alleiniger Eigentümer •kleine und mittelständische Unternehmen •(begrenzte) vertikale und horizontale Organisationsprobleme •keine Managementprobleme im hier verstandenen Sinne (da keine Trennung von Eigentum und UN-führung) |

| Partnerschaften | •typische Organisationsform für Freiberufler(z.B. Ärzte, Rechtsanwälte, Architekten, Krankengymnasten) •Charakteristika:persönliche, unbeschränkte und gesamtschuldnerischeHaftung für Verbindlichkeiten der Unternehmung; Partner (= Eigentümer) bilden zugleich einen wesentlichen Teil der Belegschaft |

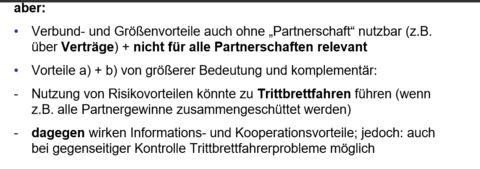

| Gründe für die Existenz von Partnerschaften a) | a)Risikovorteile(im Vergleich zur Orga.form„Einzelunternehmen“): vor allem, wenn sich Partner auf unterschiedliche Marktsegmente spezialisieren geringe Korrelationder individuellen Einnahmen |

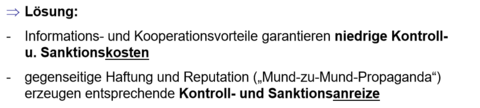

| Gründe für die Existenz von Partnerschaften b-d | |

| Mikrostruktur von Partnerschaften Wie lassen sich typische Charakteristikavon Partnerschaften erklären? | |

| Mikrostruktur von Partnerschaften Wie lassen sich typische Charakteristikavon Partnerschaften erklären? | j |

| Mikrostruktur von Partnerschaften Wie lassen sich typische Charakteristikavon Partnerschaften erklären? | dd |

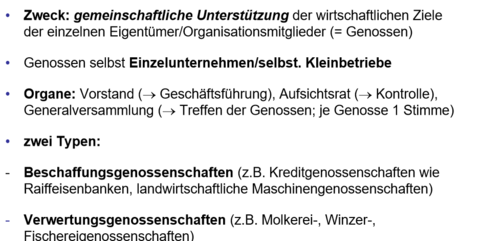

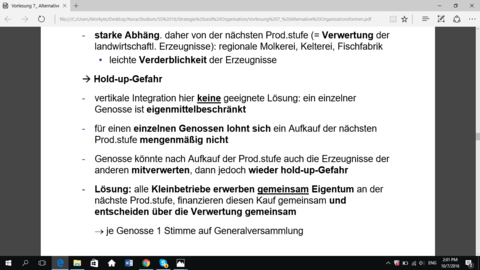

| Genossenschaften | |

| Gründe für die Existenz von Genossenschaften a | |

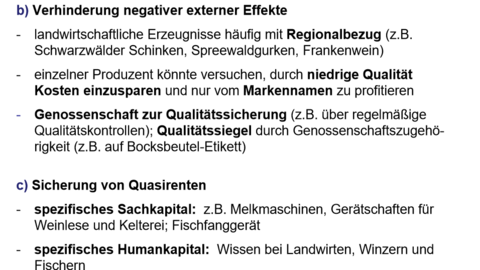

| Gründe für die Existenz von Genossenschaften b, c | |

| Gründe für die Existenz von Genossenschaften Hold Up Gefahr | |

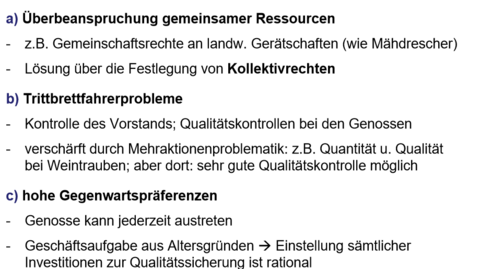

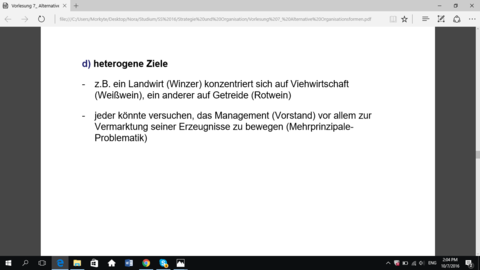

| Organisationsprobleme von Genossenschaften | |

| Organisationsprobleme von Genossenschaften | |

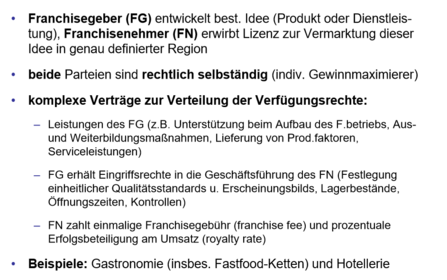

| Franchising | |

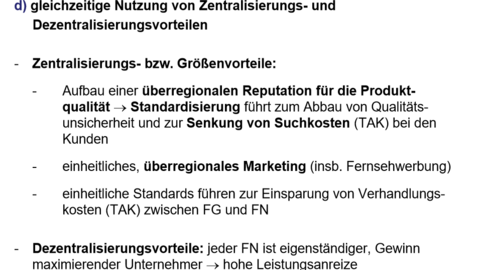

| Gründe für die Existenz von Franchising | |

| Gründe für die Existenz von Franchising | |

| Gründe für die Existenz von Franchising | |

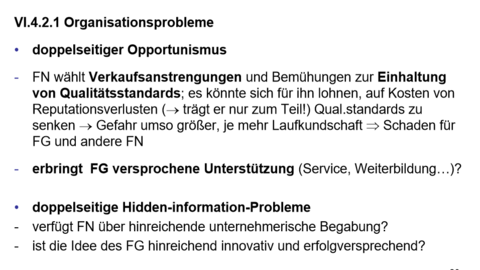

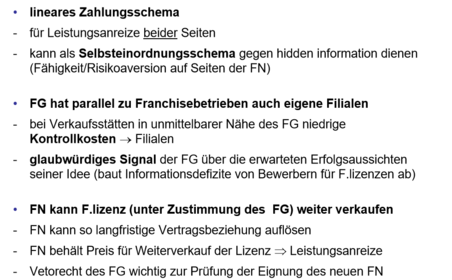

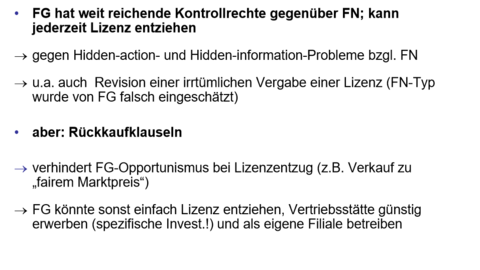

| Mikrostruktur von Franchisesystemen •Organisationsprobleme? Mikrostruktur als Lösung? | |

| Mikrostruktur als Lousung | |

| mikrostruktur | |

| FG Mikrostruktur |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.