777561

Description

Flashcards by Jacqueline-Ripzaad, updated more than 1 year ago

|

|

Created by Jacqueline-Ripzaad

about 10 years ago

|

|

| Question | Answer |

| Vreemd vermogen | Schulden die de organisatie moet terug betalen onder bepaalde voorwaarden |

| Het terugbetalen van een schuld noemen we | aflossen |

| Een belangrijke voorwaarde is dat je | naast de aflossing ook interest (rente) moet betalen |

| Interest is | de prijs voor het lenen van geld |

| De aflossing van een lening kan op 3 manieren gebeuren | 1. Aflossing ineens 2. Lineaire aflossing 3. Aflossing met annuïteiten |

| Aflossing ineens | Aan het eind v/d overeengekomen looptijd v/d lening wordt de lening in één bedrag afgelost. Periodiek wordt los daarvan de verschuldigde interest voldaan. |

| Lineaire aflossing | Gedurende de looptijd v/d lening wordt periodiek een evenredig deel van de lening afgelost. Periodiek wordt de interest betaald over de nog resterende schuld. |

| Aflossing met annuïteiten | Een gelijkblijvend, periodiek te betalen bedrag, waarmee de aflossing van de schuld + de betaling van de verschuldigde interest plaatsvindt |

| Hypothecaire lening | Een geldlening voor registergoed, waarbij de geldgever het recht van hypotheek krijgt |

| Het recht van hypotheek | Het recht dat de geldgever de zekerheid heeft om het registergoed te verkopen als de geldnemer in gebreke blijft bij de betaling van de interest en/of de aflossing |

| Tot de categorie registergoederen behoren Zoals | onroerende zaken grond huizen en andere gebouwen |

| Hypothecaire leningen kunnen worden afgesloten door | gezinnen, organisaties |

| Voor banken biedt de hypotheekconstructie een extra zekerheid Uitleg: | Als de geldnemer niet meer aan zijn betalingsverplichtingen kan voldoen, heeft de bank altijd nog de onroerende zaak om haar vordering op te verhalen |

| Het risico voor de bank is beperkt, zolang | de waarde van de onroerende zaak niet daalt |

| Er zijn versch. mogelijkheden om de aflossingen en interest in geval van een hypothecaire lening te betalen: | - Lineaire hypotheek - Annuïteitenhypotheek - Spaarhypotheek |

| Lineaire hypotheek Kenmerken (3) | - Elke periode (bijv. maand, jaar) wordt eenzelfde bedrag afgelost - Periodiek wordt over de afgelopen periode de verschuldigde interest voldaan - De te betalen interest (hypotheekrente) wordt steeds kleiner, omdat de schuld voortdurend afneemt |

| In de grafische weergave v/d lineaire hypotheek zijn de volgende 2 dingen te zien | - Interestbedragen worden steeds kleiner - Aflossingen blijven de gehele looptijd gelijk |

| Lineaire hypotheek Voordeel: | overzichtelijk |

| Lineaire hypotheek Nadeel: | De hoogste lasten vallen in de eerste jaren van de lening |

| Lineaire Hypotheek Nadeel: Dit kan een probleem zijn voor | starters op de huizenmarkt (vaak jonge mensen), omdat het inkomen doorgaans juist met de jaren toeneemt en in het begin relatief laag zal zijn |

| Lineaire hypotheek is een vaak gehanteerde hypotheekvorm voor | organisaties (bedrijven en instellingen) |

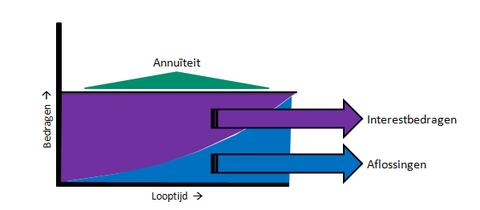

| Annuïteitenhypotheek Kenmerken: | - Er wordt een periodiek gelijkblijvende bedrag (annuïteit) betaald, dat bestaat uit een interest- en aflossingsdeel. - De annuïteit wordt zodanig berekend, dat aan het einde van de looptijd de gehele lening is afgelost. - Doordat de annuïteit gelijk blijft, neemt het aflossingsdeel (na verloop van tijd) in de annuïteit toe, waardoor er steeds minder interest wordt betaald. |

| - Interestbedragen worden steeds kleiner. - De aflossingen nemen gedurende de looptijd toe. | |

| Annuïteitenhypotheek Voordelen (2): | - Zekerheid bij de financiële planning, doordat van jaar op jaar eenzelfde bedrag wordt betaald - In het begin wordt er in verhouding veel interest betaald |

| Voordeel 2 is plezier voor | starters op de woningmarkt, omdat de fiscus toestaat de betaalde interest op de hypothecaire leningen voor gezinswoningen van het inkomen af te trekken bij het invullen van de aangifte voor de inkomstenbelasting. Dat belastingvoordeel leidt in het begin tot lagere netto hypotheeklasten |

| Annuïteitenhypotheek Nadeel t.o.v. lineaire hypotheek | De schuld neemt maar weinig af Als men na enkele jaren de lening wilt beëindigen is de schuldrest nog groot |

| Naast de lineaire hypotheekvorm, wordt er in de praktijk door .. vaak voor de annuïteitenhypotheek gekozen | organisaties (bedrijven en instellingen) |

| Spaarhypotheek Kenmerken (4) | - Gedurende de looptijd geen aflossing - Een gelijkblijvende hypotheekrente - Maximaal belastingvoordeel - Iedere periode wordt er een vaste verzekeringspremie betaald, dat bestaat uit een spaardeel en verzekeringsdeel |

| Spaardeel is bedoeld om het | eindkapitaal op te leveren waaruit de hypotheekschuld moet worden betaald |

| De geldgever | belegt het spaardeel v/d premie zodanig dat er aan het einde v/d looptijd precies genoeg geld is om de schuld in één keer af te lossen |

| Het verzekeringsdeel dient om | de nabestaanden van de verzekerde (de geldnemer) bij diens onverhoopte voortijdig overlijden een uitkering te geven waarmee ze de hypotheekschuld ineens kunnen betalen |

| De aflossing vindt plaats aan het | eind van de looptijd met behulp van het spaardeel |

| De volgende 2 dingen zijn aan elkaar gekoppeld: | spaarrente en hypotheekrente |

| In de grafische weergave v/d spaarhypotheek zijn de volgende 2 dingen te zien | - Interestbedragen blijven de gehele looptijd gelijk - De aflossing vindt plaats aan het einde van de looptijd m.b.v. het spaardeel |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.