1070622

Description

Mind Map by Diana Bonilla, updated more than 1 year ago

|

|

Created by Diana Bonilla

over 11 years ago

|

|

PUC

- Definición

- El plan de cuentas es un listado que presenta las

cuentas necesarias para registrar los hechos contables,

en forma de ordenación sistemática de todas las

cuentas que forman parte de un sistema contable.

- Para facilitar el

reconocimiento de

cada una de las

cuentas, el plan de

cuentas suele ser

codificado por

medio de la

asignación a cada

cuente de un

símbolo como:

- Números

- Combinación

de ambas

- Letras

- Números

- El PUC está compuesto

por un catálogo de:

- Cuentas

- Dinámica

- Descripción

- para la aplicación de las

mismas, las cuales deben

observarse en el registro

contable de todas las

operaciones o

transacciones

económicas

- para la aplicación de las

mismas, las cuales deben

observarse en el registro

contable de todas las

operaciones o

transacciones

económicas

- Cuentas

- Para facilitar el

reconocimiento de

cada una de las

cuentas, el plan de

cuentas suele ser

codificado por

medio de la

asignación a cada

cuente de un

símbolo como:

- El plan de cuentas es un listado que presenta las

cuentas necesarias para registrar los hechos contables,

en forma de ordenación sistemática de todas las

cuentas que forman parte de un sistema contable.

- Representación Catálogo

Cuentas

- El catálogo de cuentas esta

representado para el

respectivo registro contable en

las transacciones de la

empresa en:

- Descripción de Cuentas

- Dinámica de Cuentas

- detallan indicando las

operacionas a registrar

por cada cuenta, los

conceptos de las

- Clases

- Grupos

- Cuentas

- Todo esta se reflejan en los libros y

presentación de los estados

financieros, pues la legislación

establece que los libros se llevan

según el PUC y los estados

financieros según el catálogo de

cuentas

- Clases

- detallan indicando las

operacionas a registrar

por cada cuenta, los

conceptos de las

- Descripción de Cuentas

- El catálogo de cuentas esta

representado para el

respectivo registro contable en

las transacciones de la

empresa en:

- Estructura Catálogo Cuentas

- Capítulo I:

- Disposiciones

generales

- Art. 01 - 13

- Art. 01 - 13

- Disposiciones

generales

- Capítulo II:

- Catálogo de

cuentas

- Art. 14 -

Codificación

- Art. 14 -

Codificación

- Catálogo de

cuentas

- Capítulo III:

- Descripciones

y dinámicas

- Art. 15

- Art. 15

- Descripciones

y dinámicas

- Capítulo IV:

- Disposiciones

Finales

- Art. 16

- Art. 16

- Disposiciones

Finales

- Capítulo I:

- Estructura PUC

- Clase: El primer dígito.

- Cuenta: Los cuatro primeros dígitos.

- Subcuenta: Los seis primeros dígitos.

- Grupo: Los dos primeros dígitos.

- Clase: El primer dígito.

- Identificación Clase, Grupo, Cuenta y Subcuenta

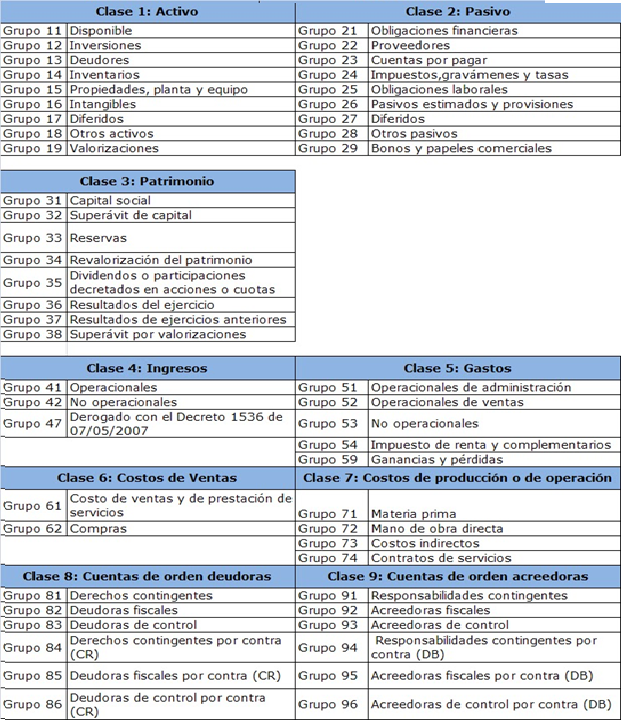

- Clases

- Clase 1: Activo.

Clase 2 : Pasivo.

Clase 3: Patrimonio.

Clase 4: Ingresos.

Clase 5: Gastos.

Clase 6: Costos de

Ventas. ..........

Clase 7: Costos de

Producción o de

Operación............

Clase 8: Cuentas de

Orden

Deudoras.............

Clase 9: Cuentas de

Orden Acreedoras

- Grupos

- Clase 1: Activo.

Clase 2 : Pasivo.

Clase 3: Patrimonio.

Clase 4: Ingresos.

Clase 5: Gastos.

Clase 6: Costos de

Ventas. ..........

Clase 7: Costos de

Producción o de

Operación............

Clase 8: Cuentas de

Orden

Deudoras.............

Clase 9: Cuentas de

Orden Acreedoras

- Clases

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.